甲公司是上市公司,拥有一家子公司——乙公司。2006~2008年发生的相关交易如下:(1)2006年,甲公司将100件商品销售给乙公司,每件售价3万元,每件销售成本2万元,销售时甲公司已为该批存货计提存货跌价准备100万元(每件1万元)。2006年乙公司销售了其中的20件,年末该批存货可变现净值为140万元。2007年乙公司对外售出40件,年末存货可变现净值为90万元。2008年乙公司对外售出10件,年末存货可变现净值为45万元。(2)甲公司2008年12月31日应收乙公司账款余额为600万元,年初应收乙

题目

甲公司是上市公司,拥有一家子公司——乙公司。2006~2008年发生的相关交易如下:

(1)2006年,甲公司将100件商品销售给乙公司,每件售价3万元,每件销售成本2万元,销售时甲公司已为该批存货计提存货跌价准备100万元(每件1万元)。2006年乙公司销售了其中的20件,年末该批存货可变现净值为140万元。2007年乙公司对外售出40件,年末存货可变现净值为90万元。2008年乙公司对外售出10件,年末存货可变现净值为45万元。

(2)甲公司2008年12月31日应收乙公司账款余额为600万元,年初应收乙公司账款余额为500万元。假定甲公司采用应收账款余额百分比法计提坏账准备,坏账准备的计提比例为5%。

假定两公司均采用资产负债表债务法核算所得税,税率为25%。税法规定,企业取得的存货应按历史成本计量;各项资产计提的减值损失只有在实际发生时,才允许从应纳税所得额中扣除。

根据上述资料,回答下列问题。

2006年关于内部存货交易的抵消处理中,对存货项目的影响额为( )万元。

A.-80

B.80

C.0

D.-20

相似考题

更多“甲公司是上市公司,拥有一家子公司——乙公司。2006~2008年发生的相关交易如下: (1)2006年,甲公司将1 ”相关问题

-

第1题:

甲公司向乙银行借款3亿元用于扩大生产,后甲公司经营发生严重困难无法偿还银行借款。乙银行经调查得知,甲公司尚拥有对其子公司1亿元的到期债权,但一直未主张:在甲公司出现无力偿还之虞,甲公司将自己拥有的全部生产资料、设备和成品以低价转让给了丙公司。对此,以下说法正确的是:( )A.乙银行可以代位行使甲公司对其子公司的到期债权,子公司应当直接对乙银行为清偿

B.乙银行可以代位行使甲公司对其子公司的到期债权,但所得利益归属于甲公司

C.乙银行可以撤销甲公司与丙公司的低价销售行为,但所得利益归属于甲公司

D.乙银行可以撤销甲公司与丙公司的低价销售行为,且所得利益归属于乙银行答案:A,B,C解析:本题涉及代位权与撤销权的效果归属。《合同法解释(一)》第20条规定,债权人向次债务人提起的代位权诉讼经人民法院审理后认定代位权成立的,由次债务人向债权人履行清偿义务,债权人与债务人、债务人与次债务人之间相应的债权债务关系即予消灭。但通说仍认为代位权的效果应遵循“入库规则”。因此,代位权与撤销权的效果最终均应归属于债务人。本题正确选项为ABC。 -

第2题:

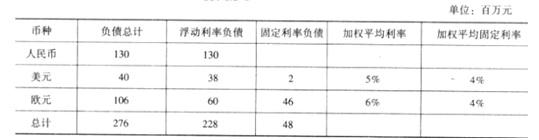

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。答案:解析:美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。 -

第3题:

甲公司为丙公司的全资子公司。2×11年1月1日,甲公司与非关联方A公司分别出资600万元及1 400万元设立乙公司,并分别持有乙公司30%及70%的股权。2×12年1月1日,丙公司向A公司收购其持有乙公司70%的股权,乙公司成为丙公司的全资子公司,当日乙公司净资产的账面价值与其公允价值相等。2×13年3月1日,甲公司向丙公司购买其持有乙公司70%的股权,乙公司成为甲公司的全资子公司。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。答案:解析:2×13年3月1日,甲公司从丙公司手中购买乙公司70%股权的交易属于同一控制下企业合并。并且甲公司自2×12年1月1日起与乙公司同受丙公司最终控制,甲公司合并财务报表应自取得原股权之日(2×11年1月1日)和双方同处于同一方最终控制之日(2×12年1月1日)孰晚日(2×12年1月1日)起,将乙公司纳入合并范围。

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210 -

第4题:

甲公司为一家在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司 SPV 公司,在中国境内设立了一家外商投资企业乙公司。SPV 公司是一家空壳公司,自成立

以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关架构示意如下,持股比例均为 100%。

乙公司于 2017 年发生了如下业务:

(1)5 月5 日,通过SPV 公司向甲公司分配股息1000 万元。

(2)7 月15 日,向甲公司支付商标使用费1000 万元,咨询费800 万元,7 月30 日向甲公司支付设计费5 万元。甲公司未派遣相关人员来中国提供服务。

(3)12 月20 日,甲公司将SPV 公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000 万元。(其他相关资料:1 美元=6.5 人民币)

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算乙公司向SPV 公司分配股息时应代扣代缴的企业所得税

(2)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的企业所得税。答案:解析:(1)应代扣代缴的企业所得税=1000×10%=100(万元)

(2)应代扣代缴的企业所得税=1000÷(1+6%)×10%=94.34(万元) -

第5题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。答案:解析:甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。