某企业拟更新原设备,新旧设备的详细资料如下:已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

题目

某企业拟更新原设备,新旧设备的详细资料如下: 已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

相似考题

更多“ 某企业拟更新原设备,新旧设备的详细资料如下:已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。 ”相关问题

-

第1题:

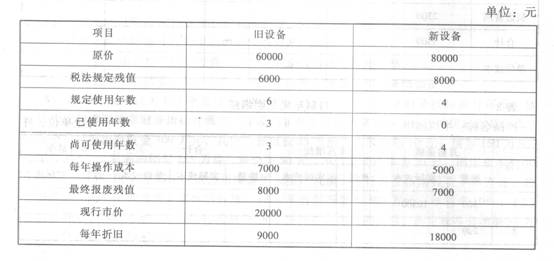

某企业拟更新原设备,新旧设备的详细资料如下表所示。 单位:元 项目 旧设备 新设备 原价 60000 80000 税法规定残值 6000 8000 规定使用年数 6 4 已使用年数 3 0 尚可使用年数 3 4 每年操作成本 7000 5000 最终报废残值 8000 7000 现行市价 20000 8000 每年折旧 9000 18000 已知所得税税率为40%。请分析一下该企业应否更新,假设企业最低报酬率为10%。

× 新设备投资净支出=设备原价+营运资金-旧设备变现价值-旧设备处置损失抵税=100000+20000-40000-(80000-9000×4-40000)×25%=79000(元)新设备年折旧=22500(元)旧设备年折旧=9000(元)△折旧=22500-9000=13500(元)△第1~4年营业现金流量=(40000-20000-13500)×(1-25%)+13500=18375(元)新设备终结现金流量=20000+11000-1000×25%=30750(元)旧设备终结现金流量=6000+2000×25%=6500(元)△第4年终结现金流量=30750-6500=24250(元)△净现值=18375×(P/A,8%,4)+24250×(P/F,8%,4)-79000=18375×3.312+24250×0.735-79000=-318.25(元) -

第2题:

2、某企业拟更新原设备,新旧设备的详细资料如下:(单位:元) 项目 旧设备 新设备 原价 60000 80000 税法规定残值 6000 8000 规定使用年数(年) 6 4 已使用年数(年) 3 0 尚可使用年数(年) 3 4 每年操作成本 7000 5000 税法残值 6000 8000 最终报废残值 8000 7000 现行市价 20000 80000 每年折旧 9000 18000 已知所得税税率为25%,企业要求的最低报酬率为10% 要求:请分析一下该企业是否应更新设备。

× 继续使用旧设备:CO0=0CO1-2=7000×(1—40%)一9000×40%=600(元)CO3=600—8000+(8000—6000)×40%=一6600(元)ANPV=[600×(P/A,10%,2)一6600×(P/F,10%,3)]/(P/A,10%,3)=一1575.17(乖)使用新设备:CO0=80000—20000一(20000—33000)×40%=54800(元)CO1-3=5000×(1—40%)一18000×40%=一4200(元)CO4=一4200—7000+(7000—8000)×40%=一11600(元)ANPV=[一4200×(P/A,10%,3)一11600×(P/F,10%,4)+54800]/(P/A,10%,4)=11493.18(元)由此可见,继续使用旧设备更好。 -

第3题:

21、某企业拟更新原设备,新旧设备的详细资料如下表所示。 单位:元 项目 旧设备 新设备 原价 60000 80000 税法规定残值 6000 8000 规定使用年数 6 4 已使用年数 3 0 尚可使用年数 3 4 每年操作成本 7000 5000 最终报废残值 8000 7000 现行市价 20000 8000 每年折旧 9000 18000 已知所得税税率为40%。假设企业最低报酬率为10%。 若购买新设备,则期末设备变现价值为()元

A.0

B.8000

C.7400

D.7000

继续使用旧设备: CO 0 =0 CO 1~2 =7000×(1-40%)-9000×40%=600(元) CO 3 =600-8000+(8000-6000)×40%=-6600(元) ANPV=[600×(P/A,10%,2)-6600×(P/F,10%,3)]/(P/A,10%,3)=-1575.17(元) 使用新设备: CO 0 =80000-20000-(20000-33000)×40%=54800(元) CO 1~3 =5000×(1-40%)-18000×40%=-4200(元) CO 4 =-4200-7000+(7000-8000)×40%=-11600(元) ANPV=[-4200×(P/A,10%,3)-11600×(P/F,10%,4)+ 54800]/(P/A,10%,4)=11493.18(元) 由此可见,继续使用旧设备更好。 -

第4题:

20、某企业拟更新原设备,新旧设备的详细资料如下表所示。 单位:元 项目 旧设备 新设备 原价 60000 80000 税法规定残值 6000 8000 规定使用年数 6 4 已使用年数 3 0 尚可使用年数 3 4 每年操作成本 7000 5000 最终报废残值 8000 7000 现行市价 20000 8000 每年折旧 9000 18000 已知所得税税率为40%。假设企业最低报酬率为10%。 若购买新设备,期初购买设备投资()元

A.-20000

B.-33000

C.-80000

D.0

因两设备剩余使用年限不同,故应转化为年金成本。 旧设备年金成本=25075.95÷2.4869=10083.22(元) 新设备年金成本=72670.83÷3.1699=22925.28(元) 二者比较,旧设备年金成本较低,因而不应更新。 -

第5题:

某企业拟更新原设备,新旧设备的详细资料如下表所示。 单位:元 项目 旧设备 新设备 原价 60000 80000 税法规定残值 6000 8000 规定使用年数 6 4 已使用年数 3 0 尚可使用年数 3 4 每年操作成本 7000 5000 最终报废残值 8000 7000 现行市价 20000 8000 每年折旧 9000 18000 已知所得税税率为40%。假设企业最低报酬率为10%。 若继续使用旧设备,则项目的NPV为()元

A.-21285

B.-32475

C.-19887

D.21285

× 新设备投资净支出=设备原价+营运资金-旧设备变现价值-旧设备处置损失抵税=100000+20000-40000-(80000-9000×4-40000)×25%=79000(元)新设备年折旧=22500(元)旧设备年折旧=9000(元)△折旧=22500-9000=13500(元)△第1~4年营业现金流量=(40000-20000-13500)×(1-25%)+13500=18375(元)新设备终结现金流量=20000+11000-1000×25%=30750(元)旧设备终结现金流量=6000+2000×25%=6500(元)△第4年终结现金流量=30750-6500=24250(元)△净现值=18375×(P/A,8%,4)+24250×(P/F,8%,4)-79000=18375×3.312+24250×0.735-79000=-318.25(元)