ABC会计师事务所接受委托,对M股份有限公司(以下简称M公司)20×8年度财务报表实施审计。M公司主要从事小型电子消费品的生产和销售,销售方式以赊销为主。注册会计师甲和乙于20×9年1月20日进驻M公司,2月1日完成审计工作,2月5日编制完成了审计报告。经过甲和乙注册会计师的了解,M公司销售与收款循环相关业务流程与内部控制如下(假设不考虑其他内部控制):(1)M公司设有销售部门、货物保管装运部门、生产部门和会计部门。(2)销售部门职员接受客户订单,与经批准销售的顾客名单核对,对未列入名单的客户由销售部门经

题目

ABC会计师事务所接受委托,对M股份有限公司(以下简称M公司)20×8年度财务报表实施审计。M公司主要从事小型电子消费品的生产和销售,销售方式以赊销为主。注册会计师甲和乙于20×9年1月20日进驻M公司,2月1日完成审计工作,2月5日编制完成了审计报告。经过甲和乙注册会计师的了解,M公司销售与收款循环相关业务流程与内部控制如下(假设不考虑其他内部控制):

(1)M公司设有销售部门、货物保管装运部门、生产部门和会计部门。

(2)销售部门职员接受客户订单,与经批准销售的顾客名单核对,对未列入名单的客户由销售部门经理来决定批准销售与否。

(3)对于已经批准的顾客订单,销售部门经理与客户已经批准的信用额度相核对,符合信用额度的销售,编制一式多联的未连续编号的销售单。

(4)货物保管装运部门根据经过批准的销售单供货并装运产品,填写连续编号的装运凭证,装运凭证一式多联。

(5)会计部门的会计人员Y根据经过批准的销售单和产品装运凭证填写销售发票,同时登记“主营业务收入”和“应收账款”明细账。

(6)财务人员P负责对销售发票的编制作内部审查,将销售发票的商品总数与装运凭证的商品总数相核对,将销售发票的商品价格与经过批准的商品价目表相核对,并且重新计算发票计价的正确性。

(7)销售人员Q每月向客户寄送对账单,要求客户将任何例外情况向M公司会计部门报告。

(8)财务人员F同时负责收取客户货款,登记“应收账款”和“银行存款”账簿。

(9)财务人员G负责登记银行存款日记账,每月取得银行对账单,编制银行存款余额调节表,以做到账实相符。

要求:针对上述事项中的(2)到(9)项,假定不考虑其他条件,请逐项判断上述内部控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议,填入下表。

相似考题

更多“ ABC会计师事务所接受委托,对M股份有限公司(以下简称M公司)20×8年度财务报表实施审计。M公司主要从事小型电子消费品的生产和销售,销售方式以赊销为主。注册会计师甲和乙于20×9年1月20日进驻M公司,2月1日”相关问题

-

第1题:

ABC会计师事务所与甲公司洽谈2011年度财务报表审计业务时,在准备与前任注册会计师进行沟通时,遇到下列事项,请代为做出正确的专业判断。 根据以上事例,回答17~20题 对于执行甲公司2011年财务报表审计业务的ABC会计师事务所的注册会计师而言,下列不属于前任注册会计师的是( )。 A.曾经与甲公司洽谈过2011年度财务报表审计业务的OPQ会计师事务所的注册会计师 B.已经对甲公司2011年度财务报表出具审计报告的GHI会计师事务所的注册会计师 C.接受委托执行甲公司2011年度财务报表审计业务但尚未完成审计工作的RST会计师事务所的注册会计师 D.已经对甲公司2010年度财务报表出具审计报告的DEF会计师事务所的注册会计师

正确答案:A

界定是否为前任注册会计师的关键是是否接受被审计单位的委托执行财务报表审计业务,不论其是否已经完成审计工作或者是否已经出具审计报告,因此A是恰当的。

-

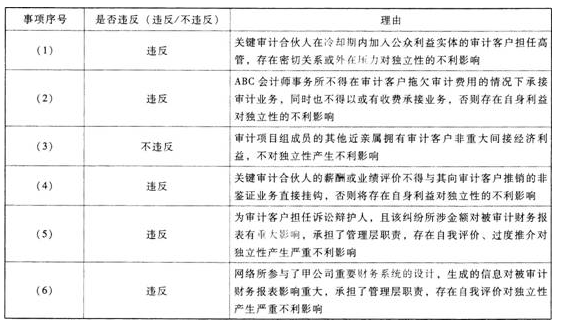

第2题:

ABC会计师事务所委派A注册会计师担任上市公司甲公司20×8年度财务报表审计项目合伙人,ABC会计师事务所和XYZ公司处于同一网络,审计项目组在审计中遇到下列事项:

(1)B注册会计师曾担任甲公司20×7年度财务报表审计项目合伙人,未参与甲公司20×8年度财务报表审计工作,甲公司于20×9年3月12日对外发布其20×8年年度报告。

B注册会计师于20×9年3月9日离职,并于20X 9年3月10日加入甲公司担任审计部长。

(2)乙公司是甲公司全资子公司,XYZ公司的相关人员协助乙公司实施融资交易。

(3)丙公司是甲公司的全资子公司,XYZ公司为丙公司优化了20x 8年内部控制信息系统。

(4)在科创板上市的丁公司持有甲公司15%的股权,甲公司对丁公司重要。审计项目组成员C注册会计师的父亲持有丁公司股票1000股。

(5)XYZ公司于20×8年3月1日与甲公司的全资子公司戊公司签订了合作协议,协助戊公司推广财务软件及XYZ公司提供相关配套的咨询服务。

(6)D注册会计师是ABC会计师事务所技术部的合伙人,其妻子是甲公司己分公司的人事部经理。

要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性的规定,并简要说明理由。 答案:解析:

答案:解析:

本题考查:审计业务对独立性的要求 -

第3题:

018年10月2日,乙公司拟委托ABC会计师事务所审计其2018年财务报表,在ABC会计师事务所了解乙公司相关情况时,10月5日又接到丙公司委托请求审计其2018年财务报表,ABC会计师事务所了解到乙公司和丙公司为竞争对手,则()。

A.ABC会计师事务所应拒绝接受丙公司委托

B.不影响ABC会计师事务所对职业道德基本原则的遵循,可以直接承接

C.ABC会计师事务所应拒绝接受乙公司的委托

D.ABC会计师事务所应当告知乙公司和丙公司这一情况,如果获得乙公司和丙公司的同意,才能在此情况下执行业务

C -

第4题:

ABC 会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司 2008 年度财务报表,并委派 A 注册会计师为审计项目组负责人。在招投标阶段和审计过程中,ABC 会计师事务所遇到下列与职业道德有关的事项:

(3)签订审计业务约定书后,ABC 会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在直接竞争关系。ABC 会计师事务所未将这一情况告知甲公司和乙公司。

要求:

针对上述(3)项,指出 ABC 会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。答案:解析:(3)

违反

ABC会计师事务所为两家存在直接竞争关系的客户提供审计服务,可能存在利益冲突,应当告知甲公司和乙公司,并在签约前取得他们的同意。 -

第5题:

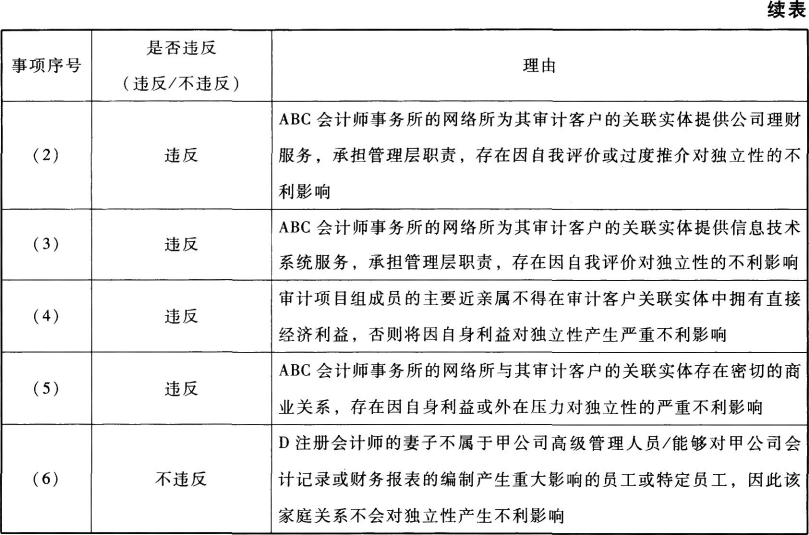

甲公司系在中国境内主板上市的股份有限公司,是ABC会计师事务所的常年审计客户。

XYZ咨询公司是ABC会计师事务所的网络事务所。

20×9年3月10日,ABC会计师事务所出具了甲公司20×8年度审计报告,

20×9年3月12日,甲公司对外公布了已审计财务报表和审计报告。

在对甲公司20×8年度财务报表审计中,ABC会计师事务所遇到下列事项:

(1)A注册会计师在20x3年至20×6年担任甲公司财务报表审计项目合伙人,ABC会计师事务所指派合伙人B注册会计师接替A注册会计师负责审计甲公司20×7年度财务报表,A注册会计师不再参与甲公司审计业务,20×8年3月5日甲公司对外公布了20×7年度年度报告。A注册会计师于20×8年3月1日加入甲公司担任甲公司审计部部长。

(2)甲公司与ABC会计师事务所草拟审计业务约定书,如果甲公司20×8年度经过审计后的财务报表能够通过银行延续贷款审核,则甲公司将全额结清ABC会计师事务所自20×3年以来的所有审计费用。

(3)审计项目组成员的妹妹购买了3000元的甲公司共同基金投资的一揽子基础金融产品。

(4)B注册会计师为甲公司推荐了ABC会计师事务所提供税务服务,ABC会计师事务所给予该合伙人现金奖励。

(5)甲公司聘请XYZ公司担任某合同纠纷的诉讼辩护人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由XYZ公司和一家软件公司共同开发和推广,该软件公司不是ABC会计师事务所的审计客户或其关联实体。

要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。答案:解析: