A注册会汁师是Y公司2006年度财务报表审计的项目负责人,Y公司为境内上市公司,主要从事电子设备的生产、设计和安装业务。该公司系增值税一般纳税企业,适用的增值税率为17%,在对审计工作底稿的复核过程中,A注册会计师在审计过程中注意到以下事实,试分析判断公司上述有关收入的确认是否正确。2006年9月20日,Y公司与甲企业签订产品委托代销合同。合同规定,采用收取手续费方式进行代销,甲企业代销A电子设备100台,每台销售价格为(含增值税价格,下同)50万元。至12月31日,Y公司向甲企业发出80台A电子设备,收

题目

A注册会汁师是Y公司2006年度财务报表审计的项目负责人,Y公司为境内上市公司,主要从事电子设备的生产、设计和安装业务。该公司系增值税一般纳税企业,适用的增值税率为17%,在对审计工作底稿的复核过程中,A注册会计师在审计过程中注意到以下事实,试分析判断公司上述有关收入的确认是否正确。

2006年9月20日,Y公司与甲企业签订产品委托代销合同。合同规定,采用收取手续费方式进行代销,甲企业代销A电子设备100台,每台销售价格为(含增值税价格,下同)50万元。至12月31日,Y公司向甲企业发出80台A电子设备,收到甲企业寄来的代销清单上注明已销售40台A电子设备,甲企业已付款15万元。Y公司在2006年度确认销售40台A电子设备的销售收入,并结转了相应的成本。( )

A.正确

B.错误

相似考题

更多“A注册会汁师是Y公司2006年度财务报表审计的项目负责人,Y公司为境内上市公司,主要从事电子设备的 ”相关问题

-

第1题:

K注册会计师正在执行T公司2006年度财务报表的审计业务。在审计的完成阶段,K注册会计师遇到下列需要加以考虑的重大问题,请代K注册会计师做出正确的专业判断。

K注册会计师审计了T公司2005年度的财务报表,出具了无保留意见的审计报告。2006年11月下旬,K注册会计师获知T公司在其2005年度财务报表的审计报告日已存在、可能导致修改审计报告的重大事实。如果这一事实能够在下一期财务报表中进行充分披露,且下一期财务报表仍由K注册会计师审计,则K注册会计师可以将该事实并入2006年度审计业务中,无须提请T公司修改2005年度财务报表并出具相应的审计报告。注册会计师应当考虑是否需要修改财务报表。( )

A.正确

B.错误

正确答案:B

解析:尽管已经临近公布下一期财务报表,注册会计师仍应按中国证券监督管理委员会的规定,提请管理层修改财务报表,并出具新的审计报告。 -

第2题:

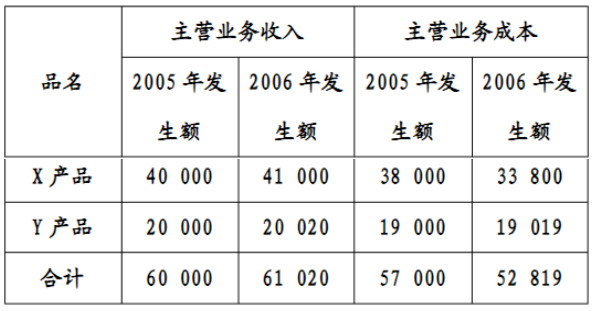

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

-

第3题:

W、P会计师事务所都接受了甲公司2018年度财务报表的审计业务,但都因某些原因终止了审计业务,甲公司2018年度财务报表审计业务最终由X会计师事务所审计完成。S会计师事务所接受了甲公司2019年度财务报表审计业务,但因与治理层没有达成良好的双向沟通解除了业务约定,最终甲公司2019年度财务报表由Y会计师事务所审计完成,据此,以下说法中正确的有( )。A.X会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

B.W会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

C.P会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

D.S会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师答案:A,D解析:前任注册会计师通常包括两种情况:已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师(此题中指的是X会计师事务所注册会计师);接受委托但未完成审计工作、已经或可能与委托人解除业务约定的某会计师事务所的注册会计师(此题中指的是S会计师事务所注册会计师),所以选项AD正确。 -

第4题:

D注册会计师在审计Y公司20×9年度财务报表时发现Y公司的营业成本均为所销售产成品的成本,Y公司存货项目余额和生产成本发生额如下:

假定不考虑其他因素,Y公司20×9年度营业成本应为( )万元。

A.84750

B.86100

C.86850

D.88900

正确答案:B

解析:根据“生产成本——产成品——营业成本”的核算过程,请看下列“丁字账户”示意图及其中的数字:

其中:X=(2650+87500)-3400=86750(万元),Y=(6200+86750)-6850=86100(万元),可见,Y公司20×9年度营业成本应为86100万元,故选项B正确。 -

第5题:

在中注协2006年发布的中国注册会计师审计准则中,大量的审计准则均针对注册会计师执行财务报表审计业务进行的规范。中天恒信会计师事务所2006年度承接的下列业务中,属于财务报表审计的为:( )

A.大型国有企业W2006年度财务决算进行审计

B.对W企业的下属子公司S公司按计税基础编制的财务报表进行审计

C.对Q公司借款使用情况进行审计。

D.对Q公司的全资子公司经营活动的效率和效果进行审计。

正确答案:AB

见教材第6-7页。C属于合规性审计,D属于经营审计。