注册会计师B在编制审计计划时,准备在X公司2005年度所开具的全部发票中,采用固定样本量抽样法随机抽取若干发票进行控制测试,检查样本发票是否有对应的安装验收报告。注册会计师确定的预期总体误差率为1%,可容忍误差率为4%,信赖过度风险为5%,在 95%的可信赖程度下,控制测试的样本量表如下:抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况,所以,注册会计师B得出结论是:总体误差率不超过4%的可信赖程度为95%。( )A.正确B.错误

题目

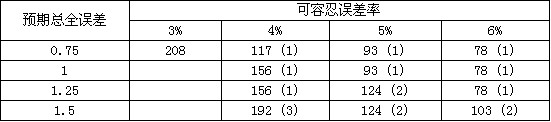

注册会计师B在编制审计计划时,准备在X公司2005年度所开具的全部发票中,采用固定样本量抽样法随机抽取若干发票进行控制测试,检查样本发票是否有对应的安装验收报告。注册会计师确定的预期总体误差率为1%,可容忍误差率为4%,信赖过度风险为5%,在 95%的可信赖程度下,控制测试的样本量表如下:

抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况,所以,注册会计师B得出结论是:总体误差率不超过4%的可信赖程度为95%。( )

A.正确

B.错误

相似考题

更多“ 注册会计师B在编制审计计划时,准备在X公司2005年度所开具的全部发票中,采用固定样本量抽样法随机抽取若干发票进行控制测试,检查样本发票是否有对应的安装验收报告。注册会计师确定的预期总体误差率为1%,可容忍误差率”相关问题

-

第1题:

E注册会计师对总体的预计误差率或误差额的评估,有助于设计审计样本和确定样本规模。下列相关说法不正确的是( )。

A.在实施控制测试时,通常根据从总体中抽取少量项目进行检查的结果,对拟测试总体的预计误差率进行评估

B.在实施细节测试时,注册会计师通常对总体的预计误差率进行评估

C.在设计审计样本时,注册会计师应当考虑审计程序的目标和抽样总体的属性

D.根据所获取的审计证据的性质,以及与该审计证据相关的可能的误差情况,以界定误差构成条件

正确答案:B

解析:选项B在实施细节测试时,注册会计师通常对总体的预计误差额进行评估。 -

第2题:

注册会计师在实施细节测试时,由于样本的误差率就是整个总体的推断误差率,注册会计师无需推断总体误差率。 ( )

正确答案:×

在实施细节测试时,注册会计师通常根据样本的误差额对总体的预计误差额进行评估。而在实施控制测试时,样本误差率就是整个总体的推断误差率,注册会计师无需推断总体误差率。 -

第3题:

【单选题】在可容忍误差率为5%,预计误差率为3%,允许的抽样风险为2%的情况下,当注册会计师对200个文档进行检查时发现8个文档有错误,此时可以得到的结论是()。

A.不接受降低对控制风险的评估,因为样本的实际误差率加上允许的抽样风险大于预计的误差率

B.接受降低对控制风险的评估的样本结果,因为样本的实际误差率加上允许的抽样风险大于可容忍误差率

C.不接受降低对控制风险的评估,因为样本的实际误差率加上允许的抽样风险大于可容忍误差率

D.接受降低对控制风险的评估的样本结果,因为可容忍误差率减去允许的抽样风险等于预计的误差率

不接受降低对控制风险的评估,因为样本的实际误差率加上允许的抽样风险大于可容忍误差率 -

第4题:

M注册会计师对G公司与2007年度财务报表相关的内部控制制度进行控制测试,M注册会计师确定的在95%的可信赖程度下,预期总体误差率为1.25%,可容忍误差率为5%。由于抽样查出的误差数为4,发现误差数超过预期误差数2,虽然没有发现舞弊或逃避内部控制的情况,注册会计师也不能以95%的可信赖程度保证总体的误差率不超5%,此时注册会计师

A.降低对这一内部控制的信赖,实施更多的实质性细节测试程序

B.执行替代的控制程序

C.重新进行较大量的控制测试

D.发表保留意见审计报告

正确答案:A

解析:经过注册会计师进行的控制测试,已发现无法达到预期的可信赖程度,既然内部控制可信赖程度不高,进行再多的控制测试也不能把控制风险降下来,因此只有实施更多的实质性细节测试程序,以降低检查风险。在进行实质性测试之前就考虑审计意见的类型,为时尚早。 -

第5题:

共用题干

A注册会计师负责审计甲公司2010年度财务报表。在编制和归整审计工作底稿时,A注册会计师遇到下列事项,请代为作出正确的专业判断。在对营业收入进行细节测试时,A注册会计师对顺序编号的销售发票进行了检查。针对所检查的销售发票,A注册会计师记录的识别特征通常是()。

A:销售发票的开具人

B:销售发票的编号

C:销售发票的金额

D:销售发票的付款人答案:B解析:识别特征是指被测试的项目或事项表现出的征象或标志。对某一个具体项目或事项而言,其识别特征通常具有唯一性,四个选项中只有B符合要求。

审计工作底稿通常不包括已被取代的审计工作底稿的草稿或财务报表的草稿、反映不全面或初步思考的记录、存在印刷错误或其他错误而作废的文本,以及重复的文件记录等。

审计工作底稿的归档期限为审计报告日后六十天内。如果注册会计师未能完成审计业务,审计工作底稿的归档期限为审计业务中止后的六十天内。

在归档期间对审计工作底稿做出的事务性变动,主要包括:删除或废弃被取代的审计工作底稿;对审计工作底稿进行分类、整理和交叉索引;对审计档案归整工作的完成核对表签字认可;记录在审计报告目前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据。不包括选项D。