A注册会计师是Y公司2005年度会计报表审计的项目负责人,在对审计工作底稿的复核过程中,需对助理人员在审计中提出的相关问题予以解答并复核审计工作底稿。请代为做出正确的专业判断。Y公司的5 000万元的借款合同已经到期,按照合同规定,应于2006年3月19日偿还借款3 000万元。截至审计报告日,Y公司尚未偿还该笔借款,也未获得该笔借款的展期协议或取得新的借款。Y公司正在考虑提出破产申请。这一情况表明Y公司的持续经营能力存在重大不确定性,可能无法在正常的经营过程中变现资产、清偿债务。Y公司2005年度会计报

题目

A注册会计师是Y公司2005年度会计报表审计的项目负责人,在对审计工作底稿的复核过程中,需对助理人员在审计中提出的相关问题予以解答并复核审计工作底稿。请代为做出正确的专业判断。

Y公司的5 000万元的借款合同已经到期,按照合同规定,应于2006年3月19日偿还借款3 000万元。截至审计报告日,Y公司尚未偿还该笔借款,也未获得该笔借款的展期协议或取得新的借款。Y公司正在考虑提出破产申请。这一情况表明Y公司的持续经营能力存在重大不确定性,可能无法在正常的经营过程中变现资产、清偿债务。Y公司2005年度会计报表未对这一情况予以披露。助理人员要求Y公司披露该事项,但Y公司拒绝。因此,助理人员拟出具带强调事项段的无法表示意见的审计报告。( )

A.正确

B.错误

相似考题

更多“A注册会计师是Y公司2005年度会计报表审计的项目负责人,在对审计工作底稿的复核过程中,需对助理人 ”相关问题

-

第1题:

A注册会计师是W公司2006年度财务报表项目负责人,在对审计工作底稿复核过程中,注意到以下事项,请代为判断助理人员得出的相关审计结论是否正确。

在与前任注册会计师沟通时,注册会计师应当只考虑前任注册会计师的独立性即可。( )

A.正确

B.错误

正确答案:B

解析:在与前任注册会计师沟通时,注册会计师应当考虑前任注册会计师的独立性和专业胜任能力。 -

第2题:

B注册会计师是M公司2005年度会计报表审计的项目经理,助理人员对货币资金和银行存款进行了审计,B注册会计师在对审计工作底稿复核过程中,注意到以下事项,请代为判断助理人员处理是否正确。

M公司销售部门在上海有一临时性的账户,本年曾办理过结算业务,年末余额较少,考虑到重要性和审计成本的原因,助理人员未对该行发函询证。( )

A.正确

B.错误

正确答案:B

解析:即使银行存款账户余额很少甚至为零,还有可能有未偿清的贷款,应函证。 -

第3题:

B注册会计师是Y公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对负责生产循环审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

注册会计师在对被审计单位的存货跌价准备进行审计时,下列各项中,对存货跌价准备直接构成影响的是( )。

A.受托代管的材料市价严重下跌

B.当期购入的存货因意外完全毁损

C.为取得银行贷款,已作抵押的存货

D.委托其他单位代管的存货市价下跌

正确答案:D

-

第4题:

B注册会计师是Y公司2005年度会计报表审计的外勤审计负责人,2006年1月14日开始审计,在审计过程中,需对负责投资业务审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

注册会计师安排助理人员计算Y公司短期股票投资所占投资或资产的比例,其主要目的是( )。

A.验证短期投资估价的正确性

B.分析投资是否存在异常波动的情况

C.分析短期投资的安全性

D.判断被审计单位盈利能力的稳定性

正确答案:C

解析:计算投资收益占利润总额的比例,可以判断被审计单位盈利能力的稳定性,计算投资所占比例与计价的正确性无关,分析异常波动一般是用各期数据进行比较。 -

第5题:

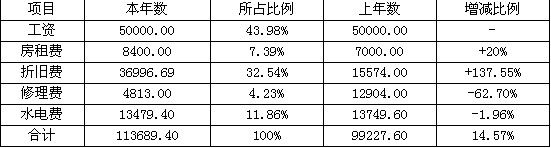

Y公司是一家连锁销售公司,在全国有连锁商店200多家,另外还有自己的加工企业。A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出的有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

助理人员编制了Y公司下属某生产企业的制造费用各项目分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长并新增了一条流水线,助理人员认为本年度Y公司的制造费用合理。

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上年基本保持一致外,其余项目(除修理费和水电费外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。