在对S公司2006年度的财务报表进行审计时,A注册会计师对采购与付款循环进行审计,在审计过程中,A注册会计师需要对以下事项作出判断。(假设S公司在2005年年初成立)对管理费用的审计调整建议中,正确的是( )。A.对S公司摊销的筹建期间开办费,进行前期差错更正,由长期待摊费用全部调整至管理费用B.对S公司本年度管理用设备计提的折旧费用,由管理费用调整至制造费用C.对S公司本年度车间管理人员工资,由制造费用调整至管理费用D.对S公司本年度诉讼费用,由管理费用调整至营业外支出

题目

在对S公司2006年度的财务报表进行审计时,A注册会计师对采购与付款循环进行审计,在审计过程中,A注册会计师需要对以下事项作出判断。(假设S公司在2005年年初成立)

对管理费用的审计调整建议中,正确的是( )。

A.对S公司摊销的筹建期间开办费,进行前期差错更正,由长期待摊费用全部调整至管理费用

B.对S公司本年度管理用设备计提的折旧费用,由管理费用调整至制造费用

C.对S公司本年度车间管理人员工资,由制造费用调整至管理费用

D.对S公司本年度诉讼费用,由管理费用调整至营业外支出

相似考题

参考答案和解析

解析:管理用设备计提的折旧费计人管理费用,车间管理人员丁资计人制造费用。

更多“在对S公司2006年度的财务报表进行审计时,A注册会计师对采购与付款循环进行审计,在审计过程中,A注 ”相关问题

-

第1题:

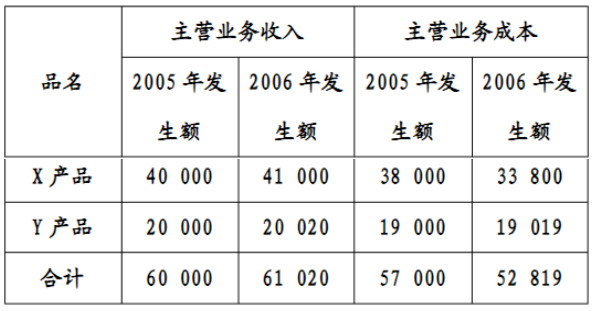

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

-

第2题:

在对M公司2007年度财务报表进行审计的过程中,A注册会计师负责存货与仓储循环审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。

第 14 题 被审计单位对存货实地盘点时,A注册会计师应当( )。

A.指挥盘点工作的进行

B.作为盘点小组成员进行盘点

C.根据观察情况进行检查

D.收集盘点单、编制盘点表

正确答案:C

指挥盘点工作的进行、进行盘点、收集盘点单、编制盘点表为被审计单位的职责。 -

第3题:

11、下列选项中,符合专业胜任能力要求的是()。

A.在执行财务报表审计时,对或有事项向相关律师进行咨询

B.在对特殊存货进行计价测试时,请专业评估师帮助确认存货计价

C.在执行财务报表审计时,在某特殊审计领域向有经验的其他注册会计师寻求帮助

D.在对某集团合并财务报表进行审计时,由于该会计师事务所从未审计过合并财务报表,向其他会计师事务所有经验的注册会计师寻求帮助

在执行财务报表审计时,对或有事项向相关律师进行咨询;在对特殊存货进行计价测试时,请专业评估师帮助确认存货计价;在执行财务报表审计时,在某特殊审计领域向有经验的其他注册会计师寻求帮助 -

第4题:

在中注协2006年发布的中国注册会计师审计准则中,大量的审计准则均针对注册会计师执行财务报表审计业务进行的规范。中天恒信会计师事务所2006年度承接的下列业务中,属于财务报表审计的为:( )

A.大型国有企业W2006年度财务决算进行审计

B.对W企业的下属子公司S公司按计税基础编制的财务报表进行审计

C.对Q公司借款使用情况进行审计。

D.对Q公司的全资子公司经营活动的效率和效果进行审计。

正确答案:AB

见教材第6-7页。C属于合规性审计,D属于经营审计。 -

第5题:

[2015]甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2014年度财务报表,审计工作底稿中与分析程序相关的部分内容摘录如下:

(5)A注册会计师在审计过程中未提出审计调整建议,已审财务报表与未审财务报表一致,因此认为无需在临近审计结束时运用分析程序对财务报表进行总体复核[强制要求]。

要求:针对上述事项,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:不恰当。在临近审计结束时,应当运用分析程序对财务报表进行总体复核/总体复核分析程序是必要程序。