某盈利企业当前净财务杠杆大于零、股利支付率小于l,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则该企业的净财务杠杆率会逐步下降。()此题为判断题(对,错)。

题目

某盈利企业当前净财务杠杆大于零、股利支付率小于l,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则该企业的净财务杠杆率会逐步下降。()

此题为判断题(对,错)。

相似考题

更多“某盈利企业当前净财务杠杆大于零、股利支付率小于l,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则该企业的净财务杠杆率会逐步下降。()此题为判断题(对,错)。”相关问题

-

第1题:

在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于可持续增长率。( )

此题为判断题(对,错)。

正确答案:√

-

第2题:

如果投资方案在经济上可行,则有( )。A.财务净现值小于零,财务内部收益率大于基准收益率

B.财务净现值小于零,财务内部收益率小于基准收益率

C.财务净现值大于零,财务内部收益率大于基准收益率

D.财务净现值大于零,财务内部收益率小于基准收益率答案:C解析: -

第3题:

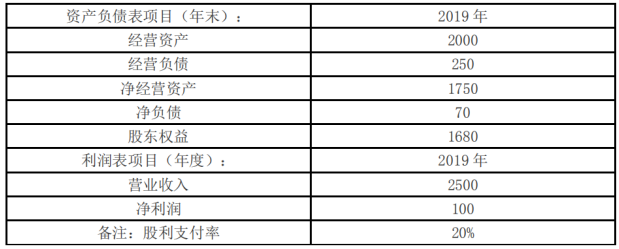

甲公司是一家家具生产公司,2019年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。

要求:

(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。

(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。

(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。答案:解析:(1)利润留存率=1-20%=80%

可持续增长率=(100/1680×80%)/(1?100/1680×80%)=5%

(2)内含增长率=(100/1750×80%)/(1?100/1750×80%)=4.79%

或:净经营资产占营业收入的比=1750/2500=70%

营业净利率=100/2500=4%

0=70%-(1+内含增长率)/内含增长率×4%×80%

内含增长率=4.79%

(3)净经营资产周转率(营业收入/净经营资产)不变,即净经营资产销售百分比(净经营资产/营业收入)不变,因此净经营资产占营业收入的比=1750/2500=70%

融资总需求=净经营资产的增加=增加的营业收入×净经营资产占营业收入的比=2500×8%×70%=140(万元)

外部融资额=净经营资产的增加-留存收益的增加=140-2500×(1+8%)×6%×80%=10.4(万元)。 -

第4题:

如果投资方案在经济上可行,则有( )。A.财务净现值小于零,财务内部收益率大于基准收益率

B.财务净现值小于零,财务内部收益率小于基准收益率

C.财务净现值大于零,财务内部收益率大于基准收益率

D.财务净现值大于零,财务内部收益率小于基准收益答案:C解析:在经济上可行,则FNPV>0,财务内部收益率大于基准收益率。 -

第5题:

某企业为一盈利企业,目前的营业净利率为10%,股利支付率为50%,则下列会使企业外部融资额上升的因素是()。A.净经营资产周转次数上升

B.销售增长率超过内含增长率

C.营业净利率上升

D.股利支付率下降答案:B解析:根据外部融资额=增量收入×经营资产销售百分比-增量收入×经营负债销售百分比-可动用金融资产-预计营业收入×预计营业净利率×(1-预计股利支付率),

净经营资产周转次数=营业收入/净经营资产,

因此净经营资产周转次数上升,说明净经营资产占收入的比重下降,因此外部融资额应下降,选项A错误;

销售增长率超过内含增长率,说明企业需要从外部融资,选项B正确;

由于股利支付率小于1,所以营业净利率上升会使外部融资额下降,选项C错误;

由于营业净利率大于0,所以股利支付率下降会使外部融资额减少,选项D错误。 -

第6题:

某盈利企业当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则该企业的净财务杠杆率会逐步下降。()答案:对解析:本题考核的知识点是“对财务杠杆的理解”。净财务杠杆=净负债/股东权益=(有息负债-金融资产)/股东权益,由于内部融资增加的是经营负债,不增加有息负债,所以,不会增加净负债;因此,本题的关键是看股东权益的变化。由于是盈利企业,所以净利润大于零,由于留存收益率大于零,因此留存收益增加,从而导致股东权益逐步增加,所以净财务杠杆逐步下降。 -

第7题:

某盈利企业财务杠杆系数大于1,则可以推断出( )。A、该企业具有财务风险

B、该企业具有经营风险

C、该企业息税前利润增加时,每股收益增长率大于息税前利润增长率

D、该企业存在优先股

E、该企业没有财务风险答案:A,B,C解析:财务杠杆系数大于 1,说明企业存在债务利息或优先股股息等固定性资本成本,该企业具有财务风险,而该固定性资本成本可能是债务利息,企业不一定存在优先股。 -

第8题:

设选取的基准收益率为ic,如果某投资方案在财务上可行,则有()

- A、财务净现值小于零,财务内部收益率大于ic

- B、财务净现值小于零,财务内部收益率小于ic

- C、财务净现值不小于零,财务内部收益率不小于ic

- D、财务净现值不小于零,财务内部收益率小于ic

正确答案:C -

第9题:

如果某技术方案财务内部收益率大于基准收益率,则其财务净现值()。

- A、大于零

- B、小于零

- C、等于零

- D、不确定

正确答案:A -

第10题:

多选题假设可动用金融资产为0,下列表述正确的有( )。A一般来说股利支付率越高,外部融资需求越小

B一般来说营业净利率越高,外部融资需求越大

C若外部融资销售增长比为负数,则说明企业实际的销售增长率小于内含增长率

D“仅靠内部融资的增长率”条件下,净财务杠杆会下降

正确答案: D,A解析:

AB两项,外部融资额=经营资产增加额-经营负债增加额-营业收入×营业净利率×(1-股利支付率),在营业净利率大于0的情况下,股利支付率越高,外部融资需求越大;在股利支付率小于1的情况下,营业净利率越高,外部融资需求越小。C项,外部融资销售增长比是指销售额每增长1元需要追加的外部融资额,内含增长率是外部融资为零时的销售最大增长率,但若外部融资销售增长比为负数,则说明企业不仅不需要从外部融资,而且有剩余资金可用于增加股利或进行短期投资;D项,因为净财务杠杆=净负债÷所有者权益,由于内部融资会增加留存收益,从而增加所有者权益,但净负债不变,则净财务杠杆会下降。 -

第11题:

多选题利用股利增长模型估计普通股成本时,如果用企业可持续增长率来估计股利增长率,需要满足的条件有( )。A利润留存率不变

B预期新投资的权益报酬率等于当前预期报酬率

C公司不发行新债

D当前的经营效率和财务政策保持不变

正确答案: B,D解析:

假设未来不发行新股,并且保持当前的经营效率和财务政策不变,则可根据可持续增长率来确定股利的增长率。在股利增长模型中,根据可持续增长率估计股利增长率,实际上隐含了一些重要的假设:利润留存率不变;预期新投资的权益报酬率等于当前预期报酬率;公司不发行新股;未来投资项目的风险与现有资产相同。 -

第12题:

单选题某盈利企业不存在金融资产,当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则企业的净财务杠杆会()。A逐步下降

B逐步上升

C保持不变

D三种都有可能

正确答案: C解析: 净财务杠杆=(金融负债-金融资产)/股东权益,由于内部融资增加的是经营负债,不增加金融负债,也不会减少金融资产,所以不会增加净负债;又由于是盈利企业,股利支付率小于1,据此可知企业的净利润大于0,利润留存率大于0,因此留存收益增加,从而导致股东权益逐步增加,所以净财务杠杆逐步下降。 -

第13题:

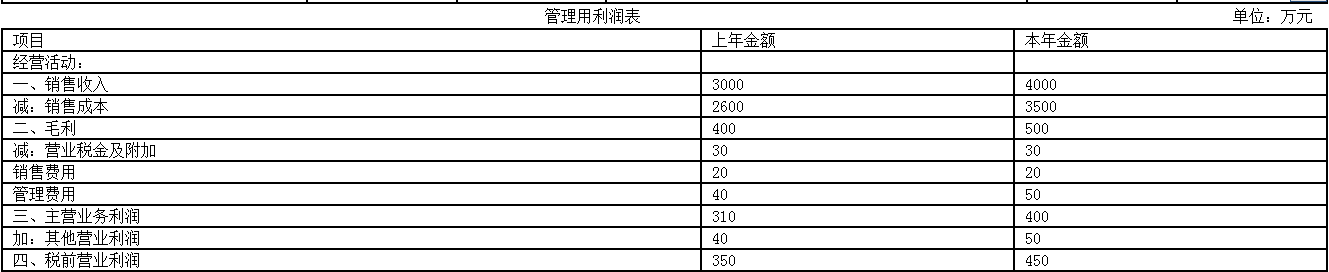

某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:

(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;

(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;

(3)计算本年的销售税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);

(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.09%、8%、0.69,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;

(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

【图3】答案:解析:(1)资产负债率=(800+1500)/(3500+300)×100%=60.53%

产权比率=(800+1500)/1500=1.53

权益乘数=(3500+300)/1500=2.53

(2)利润留存率=1 - 30%=70%

本年权益净利率=350/1500×100%=23.33%

本年的可持续增长率=(70%×23.33%)/(1 - 70%×23.33%)×100%=19.52%

由于下年不增发新股且保持本年的经营效率和财务政策,故下年的销售增长率等于本年的可持续增长率,即19.52%。

销售增长额=4000×19.52%=780.8(万元)

(3)销售税后经营净利率=税后经营净利润/销售收入=420/4000×100%=10.5%

净经营资产周转次数=销售收入/净经营资产=4000/2700=1.48

净经营资产净利率=税后经营净利润/净经营资产×100%=420/2700×100%=15.56%

或:净经营资产净利率=10.5%×1.48=15.54%

税后利息率=税后利息/净负债×100%=70/(1500 - 300)×100%=5.83%

经营差异率=净经营资产净利率一税后利息率=15.56% - 5.83%=9.73%

或:经营差异率=15.54%~5.83%=9.71%

净财务杠杆=净负债/股东权益=(1500-300)/1500=0.8

杠杆贡献率=9.73%×0.8=7.78%

或:杠杆贡献率=9.71%×0.8=7.77%

(4)权益净利率=净经营资产净利率+(净经营资产净利率 - 税后利息率)×净财务杠杆

上年权益净利率 =13.09%+(13.09%-8%)×0.69=16.60%①

第一次替代=15.56%+(15.56% - 8%)×0.69=20.78%②

第二次替代=15.56%+(15.56% - 5.83%)×0.69=22.27%③

第三次替代本年权益净利率=15.56%+(15.56%一5.83%)×0.8=23.34%④

② - ①净经营资产净利率变动对权益净利率的影响=20.78% - 16.60%=4.18%

③ - ②税后利息率变动对权益净利率的影响=22.27% - 20.78%=1.49%

④ - ③净财务杠杆变动对权益净利率的影响=23.34%-22.27%=1.07%

或:上年权益净利率=13.09%+(13.09% - 8%)×0.69=16.60%①

第一次替代=15.54%+(15.54% - 8%)×0.69=20.74%②

第二次替代=15.54%+(15.54% - 5.83%)×0.69=22.24%③

第三次替代本年权益净利率=15.54%+(15.54% - 5.83%)×0.8=23.31%④

② - ①净经营资产净利率变动对权益净利率的影响=20.74% - 16.60%=4.14%

③ - ②税后利息率变动对权益净利率的影响=22.24% - 20.74%=1.50%

④ - ③净财务杠杆变动对权益净利率的影响= 23.31% - 22.24%=1.07%

(5)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

(6)经营差异率为正数,表明借款投入生产经营产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。 -

第14题:

如果投资方案在经济上可行,则有( )。A:财务净现值小于零,财务内部收益率大于基准收益率

B:财务净现值小于零,财务内部收益率小于基准收益率

C:财务净现值大于零,财务内部收益率大于基准收益率

D:财务净现值大于零,财务内部收益率小于基准收益率答案:C解析:财务净现值和财务内部收益率在评价投资方案的可行性上是一致的,财务净现值大于零,财务内部收益率大于基准收益率时,投资方案在经济上可行。 -

第15题:

某盈利公司联合杠杆系数为3,则下列说法正确的是( )。A.该公司既有经营风险又有财务风险

B.该公司财务风险比较大

C.如果收入增长,则每股收益增长率是收入增长率的3倍

D.该公司经营杠杆系数和财务杠杆系数均大于1答案:C解析:联合杠杆系数=经营杠杆系数×财务杠杆系数,根据联合杠杆系数大小,不能判断出经营杠杆系数或财务杠杆系数的大小,也不能判断企业是否有财务风险。 -

第16题:

某盈利公司联合杠杆系数为3,则下列说法正确的是( )。A、该公司既有经营风险又有财务风险

B、该公司财务风险比较大

C、如果收入增长,则每股收益增长率是收入增长率的3倍

D、该公司经营杠杆系数和财务杠杆系数均大于1答案:C解析:联合杠杆系数=经营杠杆系数×财务杠杆系数,根据联合杠杆系数大小,不能判断出经营杠杆系数或财务杠杆系数的大小,也不能判断企业是否有财务风险。

【考点“联合杠杆系数的衡量”】 -

第17题:

A企业的有关财务数据

要求:

(1)计算该企业2019年的可持续增长率和实际增长率。

(2)分析该企业2019年销售变化的原因,及销售增长的资金来源。

(3)若企业2020年目标销售增长率为20%,企业通过增加借款筹集超常增长所需资金(不发新股,不改变

股利政策和经营效率),请计算净财务杠杆(净负债/股东权益)将变为多少?答案:解析:(1)营业净利率=1400/20000=7%

净经营资产周转率=20000/22000=90.91%

净经营资产权益乘数=22000/11000=2

利润留存比率=1180/1400=84.29%

2019 年的可持续增长率=(7%×90.91%×2×84.29%)/(1-7%×90.91%×2×84.29%)=12.02%

2019 年实际增长率=(20000-18000)/18000=11.11%

(2)

2019 年的超常增长所需要资金是靠提高营业净利率和改变财务政策(提高财务杠杆、提高利润留存)以及增发股票支持。

资金来源:净负债增加 3160 元,外部股权资金增加:2840-1180=1660 元,利润留存 1180 元。

(3)2020 年净经营资产=22000×(1+20%)=26400(元)

所有者权益的增加=20000×(1+20%)×7%×84.29%=1416.07(元)

2020 年所有者权益=11000+1416.07=12416.07(元)

2020 年净负债=26400-12416.07=13983.93(元)

净财务杠杆=净负债/所有者权益=13983.93/12416.07=1.13。 -

第18题:

设选取的基准收益率为ic,如果某投资方案在财务上可行,则有:A.财务净现值小于零,财务内部收益率大于ic

B.财务净现值小于零,财务内部收益率小于ic

C.财务净现值不小于零,财务内部收益率不小于ic

D.财务净现值不小于零,财务内部收益率小于ic答案:C解析:提示:根据财务净现值和财务内部收益率的判定标准和净现值函数曲线进行判断。 -

第19题:

某企业目前的经营杠杆系数为1.2,财务杠杆系数为1.5,如果该企业销售收入的增长率为20%,则每股收益的增长率是()

- A、24%

- B、25%

- C、30%

- D、36%

正确答案:D -

第20题:

如果财务内部收益率大于基准收益率,则()。

- A、财务净现值大于零

- B、财务净现值小于零

- C、财务净现值等于零

- D、不确定

正确答案:A -

第21题:

单选题如果财务内部收益率大于基准收益率,则()。A财务净现值大于零

B财务净现值小于零

C财务净现值等于零

D不确定

正确答案: A解析: 暂无解析 -

第22题:

单选题某盈利企业当前净财务杠杆大于零、金融资产不变、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则该企业的净财务杠杆会( )。A逐步下降

B逐步上升

C保持不变

D三种都有可能

正确答案: A解析: 净财务杠杆=净负债/股东权益=(有息负债-金融资产)/股东权益,由于内部融资增加的是经营负债,不增加有息负债,所以,不会增加净负债;又由于是盈利企业,股利支付率小于1,据此可知企业的净利润大于零,留存收益率大于零,因此,留存收益增加,从而导致股东权益逐步增加,所以,净财务杠杆逐步下降。 -

第23题:

单选题某盈利企业当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部积累来支持增长,则该企业的净财务杠杆会()。A逐步下降

B逐步上升

C不变

D变动方向不一定

正确答案: D解析: 净财务杠杆=净负债/股东权益=(金融负债-金融资产)/股东权益,由于内部融资增加的是经营负债,不增加金融负债,所以,不会增加净负债;因此,本题的关键是看股东权益的变化。由于是盈利企业,所以,净利润大于零,由于利润留存率大于零,因此,留存收益增加,从而导致股东权益逐步增加,所以,净财务杠杆逐步下降。