注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质性程序。(1)审计目标A.所记录的采购交易已发生,且与被审计单位有关。B.所有应当记录的采购交易均已记录。C.与采购交易有关的金额及其他数据已恰当记录。D.采购交易已记录于恰当的账户。E.采购交易已记录于正确的会计期间。(2)实质性程序F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。G.根据购货发票反映的内容,比较会计科目表上的分类。H.从购货发票追查

题目

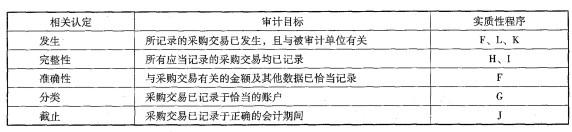

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质性程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已记录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。

I.从验收单追查至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入答题卷第4页给定的表格中。

相似考题

更多“注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序 ”相关问题

-

第1题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计 目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已丨己录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。答案:解析:本题考核的知识点是“认定、审计目标和实质性程序的对应选择”。

-

第2题:

20、以下说法中,正确的是()

A.审计目标包括财务报表审计总体目标以及与各类交易、账户余额、列报相关的审计具体目标两个层次

B.财务报表审计能够提高财务报表的可信赖程度

C.在财务报表审计中,被审计单位管理成和治理层与注册会计师承担着不同的责任,不能相互混淆和替代

D.审计目标界定了注册会计师的责任范围,决定了注册会计师如何发表审计意见

1844到20世纪初英式审计的审计目标是查错防弊,保护企业资产的安全和完整代表CPA审计形成,审计方法是对会计账目进行详细审计;20世纪初的美式审计中,注册会计师审计的审计目标是帮助债权人了解企业信用为目的的资产负债表审计;1929~1933年的美式注册会计师的审计目标是保护投资者,开始采用抽样方法;二战后到现在,注册会计师审计的审计目标是对财务报表发表审计意见,审计方法经历了从制度基础审计到风险导向审计的转变 -

第3题:

以下说法中正确的有()。

A.审计目标包括财务报表审计目标以及与各类交易、账户余额、列报相关的审计目标两个层次

B.财务报表审计能够提高财务报表的可信赖程度

C.在财务报表审计中,被审计单位管理层和治理层与注册会计师承担着不同的责任,不能相互混淆和替代

D.审计目标界定了注册会计师的责任范围,决定了注册会计师如何发表审计意见

ACD -

第4题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。答案:解析:本题考查的知识点是“具体审计目标”和“应收账款的实质性程序”。

-

第5题:

【多选题】具体审计目标是注册会计师根据被审计单位管理层对财务报表的认定推导得出的。具体审计目标一般包括:

A.总体合理性审计目标

B.与期末余额相关的审计目标

C.与各类交易和事项相关的审计目标

D.与列报相关的审计目标

与期末余额相关的审计目标;与各类交易和事项相关的审计目标;与列报相关的审计目标 -

第6题:

进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括()和()。

ABD解析:选项C项属于注册会计师针对被审计单位做出会计估计实施的风险评估程序。