下列个税计征政策正确的有( )。A. 单位为职工个人购买商业保险免征个税 B. 兼职律师从律师事务所取得收入应按“工资、薪金所得”缴纳个人所得税 C. 个人兼职取得的收入应按“工资、薪金所得”缴纳个人所得税 D. 退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”缴纳个人所得税

题目

B. 兼职律师从律师事务所取得收入应按“工资、薪金所得”缴纳个人所得税

C. 个人兼职取得的收入应按“工资、薪金所得”缴纳个人所得税

D. 退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”缴纳个人所得税

相似考题

参考答案和解析

更多“下列个税计征政策正确的有( )。”相关问题

-

第1题:

下列关于包装物计税的表述中正确的有()。A:随同货物出售单独计价的包装物取得的销售收入应按所包装货物的适用税率计征增值税

B:单独销售包装物取得的销售收入应计征营业税

C:货物销售同时收取包装物租金应计征营业税

D:货物销售同时收取包装物租金应计征增值税

E:企业将包装物作为资产单独出租收取的租金应计征营业税答案:A,D,E解析:随同货物出售单独计价的包装物,取得收入记入“其他业务收入”科目,应按所包装货物的适用税率计征增值税。在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。企业将包装物作为资产单独出租收取租金,租金收入为企业的附营业务收入,记入“其他业务收入”科目,应按租赁业征收5%的营业税。 -

第2题:

(2019年)下列关于房产税房产原值的说法,正确的是( )。A.计征房产税的房产原值不包括电梯、升降梯

B.计征房产税的房产原值包括电力、电讯、电缆导线

C.改建原有房屋的支出不影响计征房产税的房产原值

D.计征房产税的房产原值不包括会计上单独核算的中央空调答案:B解析:选项AB:房产原值包括与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施。主要有电力、电讯、电缆导线;电梯、升降机、过道、晒台等。选项C:对原有房屋进行改建、扩建的,要相应增加房屋的原值。选项D:凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。

(3)改扩建:纳税人对原有房屋进行改建、扩建的,要相应增加房屋的原值。

(4)更换设备、设施:

①一般设备、设施:对于更换房屋附属设备和配套设施的,在将其价值计入房产原值时,可扣减原来相应设备和设施的价值;

②易损件:对附属设备和配套设施中易损坏、需要经常更换的零配件,更新后不再计入房产原值,原零配件的原值也不扣除。 -

第3题:

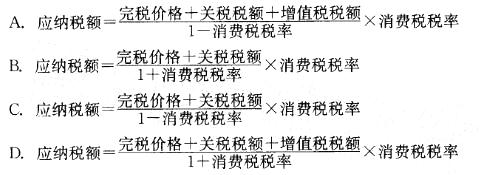

下列从价计征进口环节消费税的计算公式,正确的是: 答案:C解析:实行从价定率办法计算纳税额,采用价内税的计税方法,即计税价格的组成中包括了消费税税额。其计算公式为:

答案:C解析:实行从价定率办法计算纳税额,采用价内税的计税方法,即计税价格的组成中包括了消费税税额。其计算公式为:

应纳税额=消费税组成计税价格X消费税比例税率

消费税组成计税价格=(关税完税价格+关税税额)/(1—消费税比例税率)

据此可知,C项为正确答案。 -

第4题:

下列房产税处理中,不符合房产税政策规定的是A.将单独作为“固定资产”核算的中央空调计入房产原值,计征房产税

B.未将完全建在地面以下的地下人防设施计入房产原值,计征房产税

C.将与地上房屋相连的地下停车场计入房产原值,计征房产税

D.将出租的房屋按租金收入征房产税后,不再按房产原值计征房产税答案:B解析:凡在房产稅征收范围内的具备房屋功能的地下建筑,包括与地上居屋相连的地下建筑以及完全建在地面以下的建筑地下人防设施等,均应当依照有关规定征收房产税 -

第5题:

下列属于以从价税计征的有()。

- A、资源税

- B、增值税

- C、营业税

- D、车船税

正确答案:B,C -

第6题:

下列关于消费税的说法正确的是()。

- A、消费税是价内税

- B、消费税是价外税

- C、消费税可施行从量计征

- D、消费税可施行从价计征

正确答案:A,C,D -

第7题:

房产税采用比例税率。不考虑优惠政策,按房产余值计征的,税率为1.2%;按房产租金收入计征的,税率为12%。()

正确答案:正确 -

第8题:

多选题下列关于房产税的有关规定,说法正确的有()。A融资租赁房屋的,以租金总额计征房产税

B以房产投资联营,参与投资利润分红,共担投资风险的,以房产余值计征房产税

C出租的房产,由出租方以租金计征房产税

D出租的房产,由承租方以租金计征房产税

正确答案: A,D解析: 融资租赁房屋的,以房产余值计算房产税;出租的房产,由出租方按租金计算房产税。 -

第9题:

多选题下列关于消费税的说法正确的是()。A计税比较简单

B可实行从价计征

C不可实行从价计征

D可实行从量计征

正确答案: C,D解析: 暂无解析 -

第10题:

单选题下列房产税处理中,不符合房产税政策规定的是()。A将单独作为“固定资产”核算的中央空调计入房产原值,计征房产税

B未将完全建在地面以下的地下人防设施计入房产原值,计征房产税

C将与地上房屋相连的地下停车场计入房产原值,计征房产税

D将出租的房屋按租金收入计征房产税后,不再按房产原值计征房产税

正确答案: A解析: 暂无解析 -

第11题:

多选题下列关于消费税的说法正确的是()。A消费税是价内税

B消费税是价外税

C消费税可施行从量计征

D消费税可施行从价计征

正确答案: B,C解析: 暂无解析 -

第12题:

多选题有关车船税的计税依据,下列表述正确的有( )。A客货两用汽车,载人部分按乘人汽车税额减半计征车船税、载货部分按载货汽车税额计征车船税

B客货两用汽车按照载客汽车的计税单位和税额标准计征车船税

C船舶以净吨位为计税依据

D车辆以载重吨位为计税依据

E挂车,按货车税额的50%计征车船税

正确答案: E,C解析:

AB两项,根据现行车船税政策,客货两用汽车按照载货汽车的计税单位和税额标准计征车船税;D项,载货汽车按整备质量每吨为计税依据。 -

第13题:

关于计征消费税的纳税环节描述正确的有( )。A.钻石及钻石饰品是在零售环节缴纳消费税

B.卷烟在生产环节是按照复合计征消费税

C.生产环节的镀金首饰应按照5%计征消费税

D.涂料应在生产环节缴纳消费税答案:A,B,D解析:选项C生产环节的镀金首饰应按照10%计征消费税;选项ABD属于消费税的纳税环节。 -

第14题:

(2011年)下列房产税处理中,不符合房产税政策规定的是( )。A.将单独作为“固定资产”核算的中央空调计入房产原值,计征房产税

B.未将完全建在地面以下的地下人防设施计入房产原值,计征房产税

C.将与地上房屋相连的地下停车场计入房产原值,计征房产税

D.将出租的房屋按租金收入计征房产税后,不再按房产原值计征房产税答案:B解析: -

第15题:

下列有关房产税税率的表述中,正确的有( )。A、按房产余值计征的为1.2%

B、按房产余值计征的为2.4%

C、按房产余值计征的为3.0%

D、按房屋租金计征的为12.0%

E、个人出租居住房屋按4.0%的税率征收答案:A,D解析:[考点]我国现行税收制度和税收优惠制度。按房产余值计征的,税率为1.2%;按房产租金收入计征的,税率为12%。@## -

第16题:

下列关于消费税的说法正确的是()。

- A、计税比较简单

- B、可实行从价计征

- C、不可实行从价计征

- D、可实行从量计征

正确答案:A,B,D -

第17题:

单位和个人将承租的场地再转租给他人的,计征营业税处理正确的有()。

- A、应就再转租收入扣除承租的租金,计征营业税

- B、再转租收入不征营业税

- C、再转租收入与上一道租金收入合并,计征营业税

- D、应就再转租收入,全额计征营业税

正确答案:D -

第18题:

新中国海关在统一全国关税制度的前提下,实施()。

- A、高关税政策,正确计征关税

- B、低关税政策,正确计征关税

- C、保护关税政策,正确计征关税

- D、关税壁垒政策,正确计征关税

正确答案:C -

第19题:

下列说法正确的有()

- A、销售动产计征增值税

- B、销售电力应征增值税

- C、提供修理劳务计征营业税

- D、单位聘用的员工为本单位提加工、修理修配劳务,不征增值税

- E、提供餐饮服务依法征增值税

正确答案:A,B,D -

第20题:

单选题新中国海关在统一全国关税制度的前提下,实施()。A高关税政策,正确计征关税

B低关税政策,正确计征关税

C保护关税政策,正确计征关税

D关税壁垒政策,正确计征关税

正确答案: B解析: 暂无解析 -

第21题:

单选题单位和个人将承租的场地再转租给他人的,计征营业税处理正确的有()。A应就再转租收入扣除承租的租金,计征营业税

B再转租收入不征营业税

C再转租收入与上一道租金收入合并,计征营业税

D应就再转租收入,全额计征营业税

正确答案: C解析: 暂无解析 -

第22题:

多选题下列关于免收租金的税务处理,说法正确的有()。A由产权所有人缴纳房产税

B由使用人代为缴纳房产税

C按照房产余值从价计征房产税

D按照不含增值税的租金收入从租计征房产税

E适用的房产税税率为12%

正确答案: D,B解析: -

第23题:

多选题下列说法正确的有()A销售动产计征增值税

B销售电力应征增值税

C提供修理劳务计征营业税

D单位聘用的员工为本单位提加工、修理修配劳务,不征增值税

E提供餐饮服务依法征增值税

正确答案: A,B解析: 选项C,提供加工修理修配劳务应该计征增值税;选项E,提供餐饮服务依法征营业税。 -

第24题:

多选题下列关于房产税的说法正确的有( )。A融资租赁房屋的,以租金总额计征房产税

B以房产投资联营,参与投资利润分红,共担投资风险的,以房产余值计征房产税

C出租的房产,由出租方以租金计征房产税

D出租的房产,由承租方以租金计征房产税

正确答案: D,A解析:

融资租赁房屋的,以房产余值计算房产税;出租的房产,由出租方按租金计算房产税。