(2018年)下列有关审计抽样的样本代表性的说法中,错误的是( )。A.如果样本的选取是无偏向的,该样本通常具有代表性 B.样本具有代表性意味着根据样本测试结果推断的错报与总体中的错报相同 C.样本的代表性与样本规模无关 D.样本的代表性通常只与错报的发生率而非错报的特定性质相关

题目

(2018年)下列有关审计抽样的样本代表性的说法中,错误的是( )。

A.如果样本的选取是无偏向的,该样本通常具有代表性

B.样本具有代表性意味着根据样本测试结果推断的错报与总体中的错报相同

C.样本的代表性与样本规模无关

D.样本的代表性通常只与错报的发生率而非错报的特定性质相关

B.样本具有代表性意味着根据样本测试结果推断的错报与总体中的错报相同

C.样本的代表性与样本规模无关

D.样本的代表性通常只与错报的发生率而非错报的特定性质相关

相似考题

参考答案和解析

答案:B

解析:

样本具有代表性并不意味着根据样本测试结果推断的错报一定与总体中的错报完全相同,如果样本的选取是无偏向的,该样本通常就具有了代表性,因此选项B不正确。

更多“(2018年)下列有关审计抽样的样本代表性的说法中,错误的是( )。A.如果样本的选取是无偏向的,该样本通常具有代表性 B.样本具有代表性意味着根据样本测试结果推断的错报与总体中的错报相同 C.样本的代表性与样本规模无关 D.样本的代表性通常只与错报的发生率而非错报的特定性质相关”相关问题

-

第1题:

抽样的原则包括A.样本来源可靠

B.样本量越大越好

C.样本具有代表性

D.样本方便获取

E.样本具有同质性答案:A,C,E解析: -

第2题:

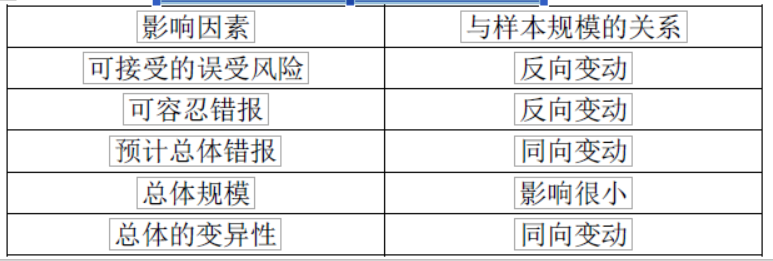

(2018年)下列有关细节测试的样本规模的说法中,错误的是( )。A.总体的变异性与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体规模对样本规模的影响很小

D.可接受的误受风险与样本规模同向变动答案:D解析:可接受的误受风险与样本规模反向变动,选项D错误。 -

第3题:

以下关于细节测试中样本结果评价的说法中,正确的是( )。A.注册会计师应将被审计单位已更正的错报从推断的总体错报金额中减掉,将调整后的推断总体错报与可容忍错报相比较,但必须考虑抽样风险

B.注册会计师应该根据样本中发现的实际错报来推断总体错报,并与可容忍错报相比较

C.注册会计师应根据样本中发现的实际错报要求被审计单位调整账面记录金额,并与可容忍错报相比较

D.注册会计师应该根据样本中发现的实际错报与可容忍错报相比较答案:A解析:在细节测试中,注册会计师首先必须根据样本中发现的实际错报要求被审计单位调整账面记录金额。将被审计单位已更正的错报从推断的总体错报金额中减掉,注册会计师应当将调整后的推断总体错报与该类交易或账户余额的可容忍错报相比较,但必须考虑抽样风险,选项A正确。 -

第4题:

下列有关货币单元抽样的说法中,错误的是( )。A.货币单元抽样在确定样本规模时无需直接考虑总体的变异性

B.如果风险水平一定,货币单元抽样在评价样本时可能低估抽样风险的影响

C.如果注册会计师预计不存在错报,货币单元抽样的样本规模通常小于传统变量抽样

D.货币单元抽样中,最终选取的逻辑单元数量可能小于确定的样本规模答案:B解析:选项B,当发现错报时,如果风险水平一定,货币单元抽样在评价样本时可能高估抽样风险的影响,从而导致注册会计师更可能拒绝一个可接受的总体账面金额。 -

第5题:

下列有关注册会计师在实施审计抽样时评价样本结果的说法中,错误的有( )。A.在控制测试中,分析样本偏差时,注册会计师应当对所有偏差进行定性评估

B.在细节测试中,定义抽样单元时,注册会计师无需考虑实施计划的审计程序或替代程序的难易程度

C.在控制测试中,如果在样本中发现系统偏差,注册会计师应扩大样本规模以进一步收集证据

D.在细节测试中,如果根据样本结果推断的总体错报小于可容忍错报,则总体可以接受答案:A,B,C,D解析:BCD选项B,在细节测试中,定义抽样单元时,注册会计师应当考虑实施计划的审计程序或替代程序的难易程度。选项C,一般情况下,如果在样本中发现了控制偏差、注册会计师有两种处理办法:一是扩大样本规模,以进一步收集证据。二是认为控制没有有效运行,样本结果不支持计划的控制运行有效性和重大错报风险的评估水平,因而提高重大错报风险评估水平,增加对相关账户的实质性程序。如果确定控制偏差是系统偏差或舞弊导致,扩大样本规模通常无效,注册会计师需要直接采用第二种处理办法。选项D,如果推断的错报总额低于可容忍错报,注册会计师还要考虑总体的实际错报金额仍有可能超过可容忍错报的风险。 -

第6题:

(2017年)下列有关细节测试的样本规模的说法中,错误的是( )。

A.误受风险与样本规模反向变动

B.误拒风险与样本规模同向变动

C.可容忍错报与样本规模反向变动

D.总体项目的变异性越低,通常样本规模越小答案:B解析:误受风险与样本规模反向变动、误拒风险与样本规模反向变动。 -

第7题:

在抽样中影响样本规模的因素,正确的是( )。A.可接受的误受风险越高,样本规模越大

B.可容忍错报越高,样本规模越大

C.在既定的可容忍错报下,预计总体错报越大,样本规模越大。

D.总体规模越大,样本规模越大答案:C解析:选项A,可接受的误受风险越高,样本规模越小;选项B,可容忍错报越高,样本规模越小;选项D,总体规模较大的情况下,对样本的影响几乎为零。 -

第8题:

下列( )关于抽样的说法是正确的。A.较大的样本通常比较小的样本更具代表性

B.对大型总体而言,样本的绝对规模比和总体相比的相对规模对精确度的影响更大

C.对于给定的样本量,随机抽样方法总是能够抽取出最具代表性的样本

D.细致的抽样技术几乎总是能够克服不完全样本的局限性答案:B解析:B当总体规模非常大时,精确度对于有限总体修正因子的影响非常有限。选项A不正确,一个规模大却经过存在偏差的方法选出的样本,反不如一个规模较小但仔细筛选的样本具有代表性。选项C不正确,多数简单随机抽样中变量的优势在于,对于特定的样本量,它们能够得出更具代表性的样本。选项D不正确,无法用适合的抽样技术选出不包含在抽样框架内的项目。 -

第9题:

抽样误差的大小与样本的代表性成反比,即抽样误差越大,表示所抽样本的代表性越低;反之,样本的代表性越高。

正确答案:正确 -

第10题:

下列关于影响细节测试样本规模的因素的说法中,正确的有()。

- A、总体项目的变异性越低,通常样本规模越小

- B、当误受风险一定时,可容忍错报越低,样本规模越大

- C、可接受的误受风险越高,样本规模越大

- D、预计总体错报的规模或频率降低,所需样本规模也降低

正确答案:A,B,D -

第11题:

判断题抽样误差的大小与样本的代表性成反比,即抽样误差越大,表示所抽样本的代表性越低;反之,样本的代表性越高。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

多选题注册会计师在细节测试中使用非统计抽样时,下列相关说法中,错误的有()。A必须对总体进行分层

B必须运用职业判断选取样本

C样本错报就是总体错报的最佳估计

D通过比较总体错报上限与可容忍错报、评价样本

正确答案: D,C解析: 暂无解析 -

第13题:

下列有关细节测试样本规模的说法中,错误的是( )。A.总体项目的变异性越低,通常样本规模越小

B.当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模

C.当误受风险一定时,可容忍错报越低,所需的样本规模越大

D.对于大规模总体,总体的实际规模对样本规模几乎没有影响答案:B解析:分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例增加的前提下减少样本规模,提高审计效率。 -

第14题:

以下关于细节测试中样本结果评价的说法中,不正确的是( )。A.注册会计师应当根据样本结果推断总体的错报

B.根据样本中发现的错报金额估计总体的错报金额时,注册会计师可以使用比率法、差额法及货币单元抽样法等

C.在细节测试中,推断的错报是注册会计师对总体错报作出的最佳估计

D.在推断总体的错报,考虑抽样风险,分析错报的性质和原因之后,注册会计师不需要运用职业判断得出总体结论答案:D解析:在细节测试中,在推断总体的错报,考虑抽样风险,分析错报的性质和原因之后,注册会计师需要运用职业判断得出总体结论,选项D不正确。 -

第15题:

下列有关细节测试的样本规模说法中,错误的是( )A.误拒风险与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体项目的变异性越低,通常样本规模越小

D.误受风险与样本规模反向变动答案:A解析:细节测试中影响样本规模的因素

误拒风险属于细节测试中的抽样风险,而抽样风险与样本规模反向变动,所以选项 A 不正确。

本题考查:细节测试中影响样本规模的因素 -

第16题:

(2018年)下列关于审计抽样的样本代表性的说法中,错误的是( )。A.样本的代表性是指根据样本测试结果推断的错报与总体中的错报完全相同

B.如果样本的选取是无偏向的,该样本通常就具有了代表性

C.样本代表性与样本规模无关

D.样本代表性通常只与错报的发生率而非错报的特定性质相关答案:A解析:样本具有代表性并不意味着根据样本测试结果推断的错报一定与总体中的错报完全相同。 -

第17题:

下列有关在细节测试中确定样本规模的说法中,错误的是( )。A、误受风险与审计的效果有关,与样本规模成反向变动

B、在既定的可容忍错报下,预计总体错报与样本规模成正向变动

C、总体项目的变异性与样本规模成正向变动

D、为了提高效率,注册会计师通常可以直接考虑按照总体的固定百分比确定样本规模答案:D解析:总体中的项目数量在细节测试中对样本规模的影响很小,尤其是大规模总体。所以就算总体规模很大,样本只要足够就可以,无需按照固定百分比确定样本规模。比如按照总体的10%确定样本量。当总体的数量为1000个时,确定的样本量为100个。当总体的数量为100000000个时,确定的样本量就会达到10000000个,此时明显后者的效率非常低,并且没有必要选取这么多的样本,此时根据职业判断认为可能只需要测试一千个或者几千个样本就可以得出正确的结论。 -

第18题:

下列有关细节测试的样本规模的说法中,错误的是( )。A. 误受风险与样本规模反向变动

B. 误拒风险与样本规模同向变动

C. 可容忍错报与样本规模反向变动

D. 总体项目的变异性越低,通常样本规模越小答案:B解析:误受风险与样本规模反向变动、误拒风险与样本规模反向变动。 -

第19题:

使用随机数字抽取样本( )。A.是变量抽样计划的要求

B.可能产生无偏差的样本

C.产生具有代表性的样本

D.允许审计师使用更小的样本答案:B解析:B这就是审计师经常使用随机数抽取样本项目的原因。在随机抽样中,每一个抽样单位被选择的机会相等,从而不存在偏差。选项A不正确,虽然在变量抽样中可以使用随机数抽样,但不是必须的。系统抽样也是可以接受的,除非总体不是随机组合的。选项C不正确,使用随机数不是总能得出具有代表性的样本。统计允许审计师估计随机样本不具代表性的概率。选项D不正确,使用随机数不影响样本量。 -

第20题:

从总体中抽取的样本要具有代表性,必须是()抽取的样本。

正确答案:随机 -

第21题:

以下关于细节测试中样本结果评价的说法中,正确的是()。

- A、注册会计师应将被审计单位已更正的错报从推断的总体错报金额中减掉,将调整后的推断总体错报与可容忍错报相比较,但必须考虑抽样风险

- B、注册会计师应该根据样本中发现的实际错报来推断总体错报,并与可容忍错报相比较

- C、注册会计师应根据样本中发现的实际错报要求被审计单位调整账面记录金额,并与可容忍错报相比较

- D、注册会计师应该根据样本中发现的实际错报与可容忍错报相比较

正确答案:A -

第22题:

注册会计师在细节测试中使用非统计抽样时,下列相关说法中,错误的有()。

- A、必须对总体进行分层

- B、必须运用职业判断选取样本

- C、样本错报就是总体错报的最佳估计

- D、通过比较总体错报上限与可容忍错报、评价样本

正确答案:A,B,C,D -

第23题:

单选题在细节测试中,影响样本规模的以下表述中错误的是()。A可容忍错报与样本规模是反向关系

B预计总体错报与样本规模是反向关系

C可接受的误受风险与样本规模是反向关系

D在总体规模达到一定情况下,总体规模对样本规模影响很小

正确答案: A解析: 选项B错误,预计总体错报与样本规模是同向关系。