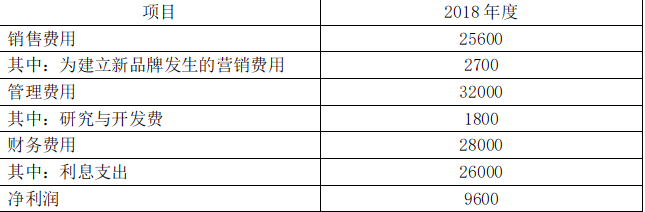

甲公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,公司所得税税率 25%,其他有关资料如下: (1) 甲公司 2018 年度利润表数据摘要如下: 单位:百万元(2) 2018 年受台风影响,广东地区的仓库受损严重,甲公司计提了各项资产减值准备 10.2 亿元。同时,为了优化资源配置,甲公司于 2018 年 9 月处置了子公司A,取得投资收益 1.8 亿元。 (3) 甲公司长期资产包括:年末固定资产 360 亿元,年初固定资产 290 亿元,年末无形资产 220 亿元(含

题目

甲公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,公司所得税税率 25%,其他有关资料如下:

(1) 甲公司 2018 年度利润表数据摘要如下:

单位:百万元

(2) 2018 年受台风影响,广东地区的仓库受损严重,甲公司计提了各项资产减值准备 10.2 亿元。同时,为了优化资源配置,甲公司于 2018 年 9 月处置了子公司A,取得投资收益 1.8 亿元。

(3) 甲公司长期资产包括:年末固定资产 360 亿元,年初固定资产 290 亿元,年末无形资产 220 亿元(含研发支出 75 亿元),年初无形资产 180 亿元(含研发支出 48 亿元),年末在建工程 180 亿元,年初在建工程 200 亿元。

(4) 甲公司 2018 年末所有者权益为 600 亿元,年初所有者权益为 550 亿元,其中包括优先股 2000 万股,每股面值 100 元,票面股息率 10%。长期资金来源还包括长期借款 100 亿元,年利率 8%,每半年付息一次,5 年后还本。年末负债为850 亿元(包括无息流动负债 250 亿元),年初负债为 780 亿元(包括无息流动负债 150 亿元)。

(5) 甲公司的当前股利为 2 元/股,股票的实际价格为 23 元,证券分析师预测,未来 5 年的股利增长率逐年递减,第 5 年及其以后年度为 5%。证券分析师对甲公司未来 30 年的股利预测如下:

要求: (1) 以账面价值平均值为权数计算甲公司的加权平均资本成本;

(2) 计算 2018 年甲公司调整后的税后净营业利润、调整后资本和经济增加值。(注:平均资本成本率按要求(1)计算的加权平均资本成本计算)。

(1) 甲公司 2018 年度利润表数据摘要如下:

单位:百万元

(2) 2018 年受台风影响,广东地区的仓库受损严重,甲公司计提了各项资产减值准备 10.2 亿元。同时,为了优化资源配置,甲公司于 2018 年 9 月处置了子公司A,取得投资收益 1.8 亿元。

(3) 甲公司长期资产包括:年末固定资产 360 亿元,年初固定资产 290 亿元,年末无形资产 220 亿元(含研发支出 75 亿元),年初无形资产 180 亿元(含研发支出 48 亿元),年末在建工程 180 亿元,年初在建工程 200 亿元。

(4) 甲公司 2018 年末所有者权益为 600 亿元,年初所有者权益为 550 亿元,其中包括优先股 2000 万股,每股面值 100 元,票面股息率 10%。长期资金来源还包括长期借款 100 亿元,年利率 8%,每半年付息一次,5 年后还本。年末负债为850 亿元(包括无息流动负债 250 亿元),年初负债为 780 亿元(包括无息流动负债 150 亿元)。

(5) 甲公司的当前股利为 2 元/股,股票的实际价格为 23 元,证券分析师预测,未来 5 年的股利增长率逐年递减,第 5 年及其以后年度为 5%。证券分析师对甲公司未来 30 年的股利预测如下:

要求: (1) 以账面价值平均值为权数计算甲公司的加权平均资本成本;

(2) 计算 2018 年甲公司调整后的税后净营业利润、调整后资本和经济增加值。(注:平均资本成本率按要求(1)计算的加权平均资本成本计算)。

相似考题

更多“甲公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,公司所得税税率 25%,其他有关资料如下: ”相关问题

-

第1题:

A公司是一家中央企业上市公司,采用经济增加值业绩考核办法进行业绩计量和评价,有关资料如下:

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整项目为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值。答案:解析:研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性损益调整项)×(1-25%)

即:税后净营业利润=9.6+(26+3-6.4)×(1-25%)=26.55(亿元)

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后资本=(平均所有者权益+平均负债-平均无息流动负债-平均在建工程)=575+815-200-190=1000(亿元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率=26.55-1000×5.5%=-28.45(亿元) -

第2题:

A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是( )。A、基本的经济增加值

B、披露的经济增加值

C、特殊的经济增加值

D、真实的经济增加值答案:C解析:特殊的经济增加值要使用公司内部的有关数据进行调整。调整结果使得经济增加值更接近公司的市场价值。 -

第3题:

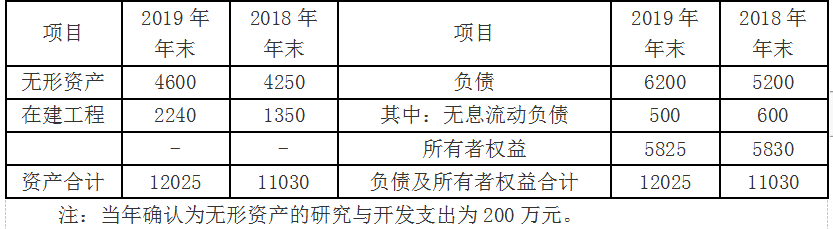

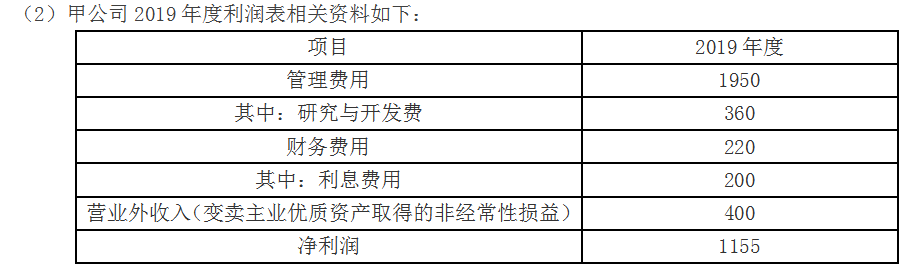

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

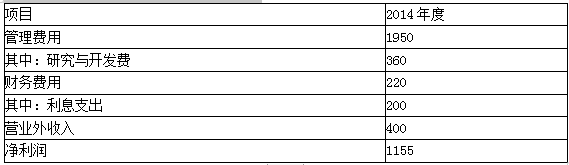

第4题:

(2014年真题~new)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股

股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

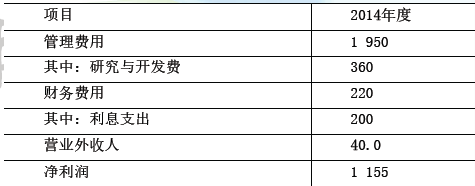

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收人均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股P 系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)

(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(3)回答经济增加值作为业绩评价指标的优点和缺点。(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(3)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

普通股权益资本成本=3%+1.2 *(13%-3%)=15%

长期资本账面平均值=(2 500+2 500)/2+(1 200+1 200)/2+(5 000+900)/2+(5 000+1 700)/2=2 500+1

200+6 300=10 000(万元)

加权平均资本成本=8%*(1-25%)*2500/10000+10%*1200/10000+15%*6300/10000=12.15%。

(3)计算20l4年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1曰开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

调整后的税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性收益)*(1-所得税税率)=1

155+(200+360-400)*(1-25%)=1 275(万元)

平均无息流动负债=[(1 165+30+140+95)+(1 350+35+100+140)]+2=1 527.5(万元)

平均在建工程=(1,350+2 240)+2=1 795(万元)

调整后的资本=平均所有者权益+平均负债-平均无息流动负债-平均在建工程=(12 025+11 030)+2-1

527.5-1 795=8 205(万元)

2014年度的经济增加值=税后净营业利润-调整后的资本*平均资本成本率=1 275-8 205 *

12.15%=278.09(万元)

(3)回答经济增加值作为业绩评价指标的优点和缺点。

优点:经济增加值是最直接与股东财富创造相联系的财务指标,追求更高的经济增加值就是追求更高的股东价值;经济增加值不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励体制的框架。

缺点:不具有比较不同规模公司业绩的能力;经济增加值不能正确反映处于不同成长阶段公司的经营业绩;在计算经济增加值时,对净利润的调整及资本成本的确定还存在许多争议。 -

第5题:

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:要说明采用经济增加值指标进行业绩评价的优点和不足。答案:解析:(1)采用经济增加值指标进行业绩评价的优点:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。 -

第6题:

企业集团业绩评价工具主要有()等。

A多棱角业绩评价

B360度评价

C客户满意度

D经济增加值(EVA)

E平衡计分卡(BSC)

A,B,E

略 -

第7题:

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:以账面价值平均值为权数计算甲公司的加权平均资本成本。正确答案: 债务资本成本=8%×(1-25%)=6%普通股资本成本=3%+1.2×(13%-3%)=15%优先股资本成本=10%长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=25%优先殷所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=12%普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%加权平均资本成本=6%×25%+10%×12%+15%×63%=12.15%解析: 暂无解析 -

第8题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:根据《暂行办法》确定该企业的资本成本率。正确答案: 资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%解析: 暂无解析 -

第9题:

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求上题计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央公司负责人经营业绩考核暂行办法》的相关规定计算)。正确答案: 调整后税后净营业利润=1155+(200+360)×(1-25%)-400×(1-25%)=1275(万元)平均所有者权益=(1200+1200)/2+(5000+5000)/2+(1700+900)/2=7500(万元)平均负债=(1350+1165)/2+(35+30)/2+(100+140)/2+(140+95)/2+(2500+2500)/2=4027.5(万元)平均无息流动负债=(1350+1165)/2+(35+30)/2+(100+140)/2+(140+95)/2=1527.5(万元)平均在建工程=(2240+1350)/2=1795(万元)调整后资本=7500+4027.5-1527.5-1795=8205(万元)经济增加值=1275-8205×12.15%=278.09(万元)解析: 暂无解析 -

第10题:

问答题甲公司是一家处于成长阶段的上市公司,采用经济增加值作为业绩评价指标。相关资料如下:(1)甲公司2017年和2016年管理用报表主要数据如下:(2)为扩大市场份额,2017年年末发生营销支出20万元,全部计入销售费用中。(3)目前资本市场上等风险投资的权益成本为12%,净负债资本成本(税后)为8%。甲公司董事会对甲公司要求的目标权益资本成本为13%,要求的目标净负债资本成本为7.5%。(4)甲公司适用的所得税税率为25%,假设取自资产负债表中的数据均取期末数。计算甲公司2017年的披露的经济增加值。正确答案: 税后净营业利润=435-90×(1-25%)+10×(1-25%)+20×(1-25%)=390(万元)调整后平均资本占用=3000-90×(1-25%)+10×(1-25%)+20×(1-25%)=2955(万元)加权平均资本成本=8%×1125/3000+12%×1875/3000=10.5%披露经济增加值=390-2955×10.5%=79.73(万元)。解析: 暂无解析 -

第11题:

问答题A公司是一家处于成长阶段的上市公司,正在对上年的业绩进行计量和评价,有关资料如下: (1)权益净利率为l9%,税后利息率为6%(时点指标按照平均数计算); (2)平均总资产为l5000万元,平均金融资产为2000万元,平均经营负债为500万元,平均股东权益为7500万元; (3)董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为10%; (4)目前资本市场上等风险投资的股权成本为12%,税前净负债成本为l0%; (5)适用的企业所得税税率为25%。 要求: (1)计算A公司上年的平均净负债、税后利息费用、税后经营利润; (2)计算A公司的加权平均资本成本; (3)计算A公司的剩余经营收益、剩余净金融支出、剩余权益收益; (4)计算市场基础的加权平均资本成本; (5)计算A公司的经济增加值(假设不存在调整事项); (6)回答与传统的以盈利为基础的业绩评价相比,剩余收益基础业绩评价、经济增加值基础业绩评价主要有什么优缺点?正确答案:

(1)平均净负债=15000-2000-500-7500=5000(万元)

税后利息费用=6%×5000=300(万元)

净利润=7500×19%=l425(万元)

税后经营利润=1425+300=1725(万元)

(2)平均净经营资产=5000+7500=l2500(万元)

平均净负债的比重=5000/12500=0.4

平均股东权益的比重=l-0.4=0.6

加权平均资本成本=15%×0.6+10%×(1-25%)×0.4=12%

(3)剩余经营收益=1725-12500×12%=225(万元)

剩余净金融支出=300-5000×10%×(1-25%)=-75(万元)

剩余权益收益=1425-7500×15%=300(万元)

或:剩余权益收益=225-(-75)=300(万元)

(4)市场基础的加权平均资本成本=12%×0.6+10%×(1-25%)×0.4=10.2%

(5)经济增加值=1725-12500×10.2%=450(万元)

(6)剩余收益基础业绩评价的优缺点:

优点:①剩余收益着眼于公司的价值创造过程,与增加股东财富的目标一致;

②剩余收益指标有利于防止次优化,可以更好地协调公司各部门之间的利益冲突。

缺点:①剩余收益是绝对指标,不便于不同规模的公司和部门的业绩比较;

②剩余收益的计算要使用会计数据,依赖于会计数据的质量。

经济增加值基础业绩评价的优缺点:

优点:①经济增加值最直接的与股东财富的创造联系起来;

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。

缺点:①经济增加值是绝对指标,不具有比较不同规模公司业绩的能力;

②对如何计算经济增加值缺乏统一的规范,只能在一个公司的历史分析以及内部评价中使用。解析: 暂无解析 -

第12题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:计算简化的经济增加值。正确答案: 简化的经济增加值=1620-6400×6%=1236(万元)解析: 暂无解析 -

第13题:

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。答案:解析:(1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第14题:

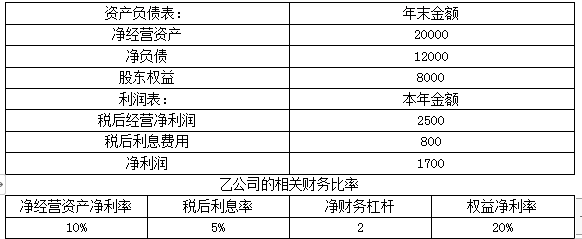

甲公司是一家处于成长阶段的上市公司。正在对2019年的业绩进行计量和评价。有关资料如下:

资料一:

单位:万元

资料二:甲公司净负债资本成本6%,股权资本成本为8%,基于资本市场净负债资本成本为6%,股权资本成本为10%。该公司适用的所得税税率为20%。

要求:

(1)计算该公司净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

(2)使用因素分析法按照净经营资产净利率,税后利息率,净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)计算甲公司的披露经济增加值。计算时需要调整的事项如下:为扩大市场份额,甲公司2019年年末发生营销支出250万元,全部计入当期损益,计算披露的经济增加值时要求将该营销支出资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。答案:解析:(1)净经营资产净利率=2500/20000=12.5%

税后利息率=800/12000=6.67%

净财务杠杆=12000/8000=1.5

权益净利率=1700/8000=21.25%

(2)乙公司权益净利率=10%+(10%-5%)×2=20%

替换净经营资产净利率:12.5%+(12.5%-5%)×2=27.5%

替换税后利息率:12.5%+(12.5%-6.67%)×2=24.16%

替换净财务杠杆:12.5%+(12.5%-6.67%)×1.5=21.25%

净经营资产净利率变动对权益净利率的影响=27.5%-20%=7.5%

税后利息率变动对权益净利率的影响=24.16%-27.5%=-3.34%

净财务杠杆变动对权益净利率的影响=21.25%-24.16%=-2.91%

所以三种综合影响使得权益净利率上升1.25%。(7.5%-3.34%-2.91%)

(3)加权平均资本成本=6%×12000/20000+10%×8000/20000=7.6%

调整后的税后净营业利润=2500+250×(1-25%)=2687.5(万元)

平均资本占用=20000+250×(1-25%)=20187.5(万元)

披露的经济增加值=2687.5-20187.5×7.6%=1153.25(万元)。 -

第15题:

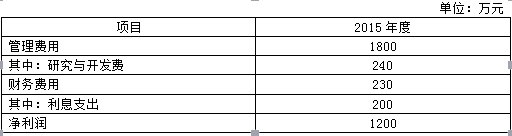

(2015年)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:

(1)甲公司2013年末和2014年末资产负债表如下:(单位:万元)

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股β系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)答案:解析:1.普通股权益资本成本

=3%+1.2×(13%-3%)=15%

长期资本账面平均值=(2500+2500)/2+(1200+1200)/2+[(5000+900)+(5000+1700)]/2

=2500+1200+6300

=10000(万元)

加权平均资本成本=8%×(1-25%)×(2500/10000)+10%×(1200/10000)+15%×(6300/10000)=12.15%

2,调整后的税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性收益×50%)×(1-所得税税率)=1155+(200+360-400×50%)×(1-25%)=1425(万元)

平均无息流动负债=[(1165+30+140+95)+(1350+35+100+140)]÷2=1527.5(万元)

平均在建工程=(1350+2240)÷2=1795(万元)

调整后的资本=平均所有者权益+平均负债-平均无息流动负债-平均在建工程=(12025+11030)÷2-1527.5-1795=8205(万元)

2014年度的经济增加值=税后净营业利润-调整后的资本×平均资本成本率=1425-8205×12.15%=428.09(万元) -

第16题:

A公司是一家中央企业上市公司,采用经济增加值绩效考核办法进行企业绩效计量与评价,有关资料如下:

(1)2018年A公司净利润9.6亿元,利息支出26亿元,研究与开发费用1.8亿元,当期确认为无形资产的研究与开发支出1.2亿元。

(2)2018年A公司年末所有者权益600亿元,年初所有者权益550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债250亿元,年初无息流动负债150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司平均资本成本率5.5%。

(4)A公司所得税税率25%。

假定不考虑其他因素。

要求:

1.计算A公司税后净营业利润。

2.计算A公司调整后资本。

3.计算A公司经济增加值。

4.指出经济增加值绩效评价方法的优点答案:解析:1.税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)=9.6+(26+1.8+1.2)×(1-25%)=31.35(亿元)

2.调整后资本=平均所有者权益+平均带息负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均带息负债=815-200=615(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后资本=575+615-190=1000(亿元)

3.经济增加值=税后净营业利润-调整后资本×平均资本成本率=31.35-1000×5.5%=-23.65(亿元)

4.经济增加值法优点:

(1)考虑了所有资本的成本,更真实地反映了企业的价值创造能力;(2)实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;(3)能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。 -

第17题:

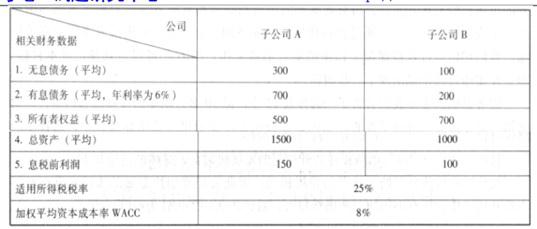

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:根据上述资料,分别计算 A、B 两家公司的经济增加值和经济增加值回报率,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。答案:解析:(1)A 公司经济增加值=150*(1-25%)-(500+700)*8%=16.5(万元)

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。 -

第18题:

问答题A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下: (1)A公司2010年的销售收入为2500万元,营业成本为1340万元,销售及管理费用为500万元,利息费用为236万元。 (2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。 (3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%;2010年A公司董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。 (4)A公司适用的企业所得税税率为25%。与传统的以盈利为基础的业绩评价相比,经济增加值基础业绩评价主要有什么优缺点?正确答案: 经济增加值基础业绩评价的优缺点:

优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③如何计算经济增加值尚存许多争议,这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。解析: 暂无解析 -

第19题:

问答题A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下: (1)A公司2010年的销售收入为2500万元,营业成本为]340万元,销售及管理费用为500万元,利息费用为236万元。 (2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。 (3)目前资本市场上等风险投资的权益成本为]2%,税前净负债成本为8%;2010年A公司董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。 (4)A公司适用的企业所得税税率为25%。 要求: (1)计算A公司的净经营资产净利率、权益净利率。 (2)计算A公司的剩余经营收益、剩余净金融支出、剩余权益收益。 (3)计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2010年年末发生营销支出200万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。 (4)与传统的以盈利为基础的业绩评价相比,剩余收益基础业绩评价、经济增加值基础业绩评价主要有什么优缺点?(2011年)正确答案:

(1)税后经营净利润=(2500—1340—500)x(1—25%)=495(万元)

税后利息费用=236×(1—25%)=177(万元)

净利润=495—177=318(万元)

平均净经营资产=5200-100—100=5000(万元)

净经营资产净利率=495/5000=9.9%

权益净利率=318/2000=15.9%

(2)平均净负债=5000—2000=3000(万元)

加权平均资本成本=15%×2/5+8%×(1—25%)×3/5=9.6%

剩余经营收益=495—5000×9.6%=15(万元)

或:剩余经营收益=5000×(9.9%-9.6%)=15(万元)

剩余净金融支出=177—3000×8%×(1—25%)=-3(万元)

剩余权益收益=318—2000×15%=18(万元)

或者:剩余权益收益=2000×(15.9%-15%)=18(万元)

或:剩余权益收益=15+3=18(万元)

(3)市场基础的加权平均资本成本=12%x2/5+8%x(1—25%)x3/5=8.4%

调整后的税后经营净利润=495+200x(1—25%)=495+150=645(万元)

调整后的投资资本=5000+150=5150(万元)

披露的经济增加值=645—5150x8.4%=212.4(万元)

(4)剩余收益基础业绩评价的优缺点:

优点:

①剩余收益着眼于公司的价值创造过程,与增加股东财富的目标一致。

②剩余收益指标有利于防止次优化,可以更好地协调公司各个部门之间的利益冲突。

缺点:剩余收益是绝对指标,不便于不同规模的公司和部门的业绩比较。

经济增加值基础业绩评价的优缺点:

优点:

经济增加值最直接的与股东财富的创造联系起来。

经济增加值不仅仅是一种业绩评价指标,还是一种全面财务管理和薪金激励体制的框架。

缺点:

①经济增加值是绝对指标,不具有比较不同规模公司业绩的能力。

②对如何计算经济增加值缺乏统一的规范,只能在一个公司的历史分析以及内部评价中使用。解析: 暂无解析 -

第20题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业用于计算简化的经济增加值的税后净营业利润。正确答案: 调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)解析: 暂无解析 -

第21题:

问答题甲公司是一家处于成长阶段的上市公司,采用经济增加值作为业绩评价指标。相关资料如下:(1)甲公司2017年和2016年管理用报表主要数据如下:(2)为扩大市场份额,2017年年末发生营销支出20万元,全部计入销售费用中。(3)目前资本市场上等风险投资的权益成本为12%,净负债资本成本(税后)为8%。甲公司董事会对甲公司要求的目标权益资本成本为13%,要求的目标净负债资本成本为7.5%。(4)甲公司适用的所得税税率为25%,假设取自资产负债表中的数据均取期末数。计算2016年和2017年的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。正确答案:解析: 暂无解析 -

第22题:

单选题A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是()。A真实的经济增加值

B披露的经济增加值

C特殊的经济增加值

D基本的经济增加值

正确答案: D解析: 特殊的经济增加值要使用公司内部的有关数据进行调整。调整结果使得经济增加值更接近公司的市场价值。 -

第23题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业调整后的资本。正确答案: 平均所有者权益=(2880+2875)/2=2877.5(万元)平均负债=(9120+8625)/2=8872.5(万元)平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)平均在建工程=(2500+2000)/2=2250(万元)调整后资本=2877.5+8872.5-3100-2250=6400(万元)解析: 暂无解析 -

第24题:

单选题下列关于业绩的财务计量的说法中,不正确的是( )。A以盈利为基础的业绩评价只重视收益而忽视伴随收益的风险

B以市场增加值为基础的业绩计量,从理论上看,是评价公司创造财富的准确方法

C以剩余收益为基础的业绩计量可以在不同规模的公司和部门之间广泛使用

D以经济增加值为基础的业绩计量需要对会计数据进行一系列调整,包括税后经营利润和投资资本

正确答案: D解析:

剩余收益是依据经济学的利润建立的一个会计概念,是指一项投资的实际报酬与要求的报酬之间的差额。即剩余收益=收益-应计成本=收益-投资要求的报酬率×投资额。

剩余收益是一个绝对数指标,因此不便于不同规模的公司和部门的比较,使其有用性下降。