某企业生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品的成本资料: (2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:要求: (1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。 (2)按照作业成本法计算甲、乙两种产品的单位成本。

题目

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

相似考题

更多“某企业生产甲、乙两种产品,有关资料如下: ”相关问题

-

第1题:

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。项目甲产品乙产品丙产品销售量(件)20000260007000单位售价(元)161014单位变动成本(元)8710固定成本总额(元)13000A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

参考答案:CDE

-

第2题:

某制造厂生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:

产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:

(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;

(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

正确答案:

-

第3题:

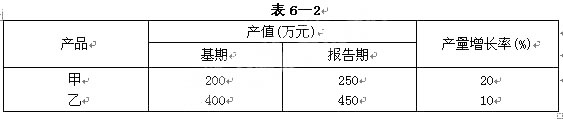

根据下面资料,回答第 78~81 题。

已知某企业甲、乙两种产品产量及产值资料,如表6—2所示。

第 78 题 甲、乙产量个体指数分别为( )。

正确答案:B

正确答案:B

-

第4题:

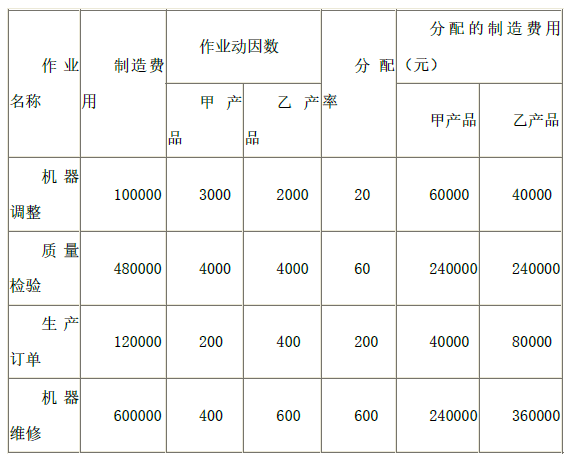

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。 答案:解析:1)各项作业动因分配率计算结果如下表所示:

答案:解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

-

第5题:

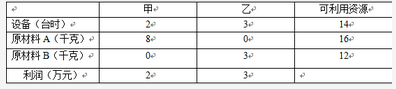

某工厂计划生产甲、乙两种产品。生产每套产品所需的设备台时、A、B两种原材料和可获取利润以及可利用资源数量如下表所示。则应按( )方案来安排计划以使该工厂获利最多。 A.生产甲2套,乙3套

A.生产甲2套,乙3套

B.生产甲1套,乙4套

C.生产甲3套,乙4套

D.生产甲4套,乙2套答案:B解析:设甲生产X套,乙生产Y套,则有:2X+3Y≤14; X≤2; Y≤4;同时要满足利润最大,只有X取1,Y取4时利润最大是14万元。 -

第6题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第7题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第8题:

某企业生产甲、乙两种产品。在企业现有资源的条件下,当生产甲产品12000单位时,可生产乙产品9000单位;当甲产品产量提高到14000单位时,乙产品的产量最大可达6000单位。则甲产品的边际转换率为()

- A、0.15

- B、6.67

- C、1.5

- D、0.667

正确答案:C -

第9题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第10题:

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;正确答案:解析: -

第11题:

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A30000

B15000

C22500

D12000

正确答案: A解析: 制造费用分配率=37500÷15000=2.5;甲产品制造费用的分配额=12000×2.5=30000(元)。 -

第12题:

单选题企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。A甲

B乙

C甲、乙均行

D甲、乙均不行

正确答案: A解析: 暂无解析 -

第13题:

某企业现有用于新产品生产的剩余生产工时为3000小时,有甲、乙、丙三种新产品可供投入生产,但由于剩余生产能力有限,公司只能选择一种产品进行生产。有关资料如下表所示,不需追加专属成本。下列说法中正确的有()。

A.甲产品的单位贡献毛益为70元

B.该企业应生产丙产品

C.乙产品的贡献毛益总额为5250元

D.生成丙产品可以获得利润7500元

E.该企业应生产甲产品

答案:ABCE

解析:生成丙产品可以获得利润7500元错误,剩余生产工时 x 每单位工时边际贡献=总边际贡献额,不等于7500元。 -

第14题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第15题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第16题:

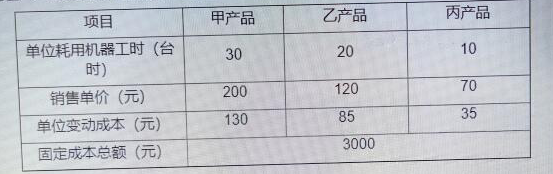

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。答案:解析:(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。 -

第17题:

某企业需要采用甲、乙、丙三种原材料生产Ⅰ、Ⅱ两种产品。生产两种产品所需原材料数量、单位产品可获得利润以及企业现有原材料数如表所示:取得最大利润时,原材料 ( ) 尚有剩余。A.甲

B.乙

C.丙

D.乙和丙答案:A解析:设生产的产品I为x吨,产品II为y吨,则:1x + 1y ? 44x + 3y? 121x + 3y? 6解上述方程可知,x=2,y=4/3。因此,最大利润是:9 ? 2 + 12 ? 4/3 = 34原料“甲”还剩余:4-2-1.3333 -

第18题:

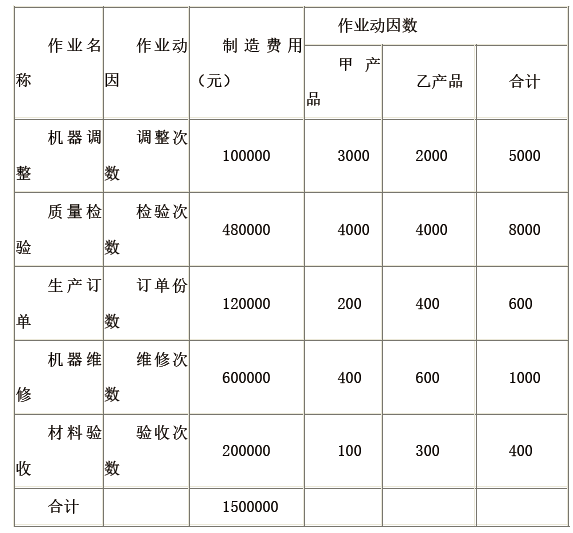

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如下(单位:元):

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。答案:解析:(1)传统成本法下计算两种产品的制造费用(用机器小时数作为费用分配依据)

已知甲乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×10=16000(元)

(2)作业成本法下计算两种产品的制造费用

首先计算各项作业的成本动因分配率,见下表:

其次,利用作业成本法计算两种产品的制造费用。

甲产品制造费用=8×600+70×40+30×90+4000×0.2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+16000×0.2+40×24=7460(元)

(3)两种成本计算法计算的产品成本。

-

第19题:

某企业某工人加工甲、乙两种产品。甲产品工时定额为24分钟;乙产品工时定额为18分钟。该工人的小时工资率为5.2元,该月加工甲产品250件,乙产品200件。计算甲、乙两种产品的计件工资单价。

正确答案: 甲产品计件单价=5.2×24/60=2.08(元)

乙产品计件单价=5.2×18/60=1.56(元) -

第20题:

企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。

- A、甲

- B、乙

- C、甲、乙均行

- D、甲、乙均不行

正确答案:B -

第21题:

某企业生产甲、乙两种产品。该企业的单位电价为每度0.75元。各产品的电费按生产工时分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是()

- A、9000元

- B、6000元

- C、1500元

- D、900元

正确答案:B -

第22题:

单选题某企业的制造费用采用机器工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用200万元。当月生产甲、乙两种产品共耗用500小时,其中,甲产品耗用300小时,乙产品耗用200小时。则乙产品应分配的制造费用为()万元。A130

B120

C80

D70

正确答案: D解析: 暂无解析 -

第23题:

单选题某企业生产甲、乙两种产品,12月份共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为()元。A28000

B32000

C42000

D48000

正确答案: D解析: 本题考核职工薪酬的归集和分配。甲产品应分担的人工费=1200×(70000+10000)/(1200+800)=48000(元)。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。