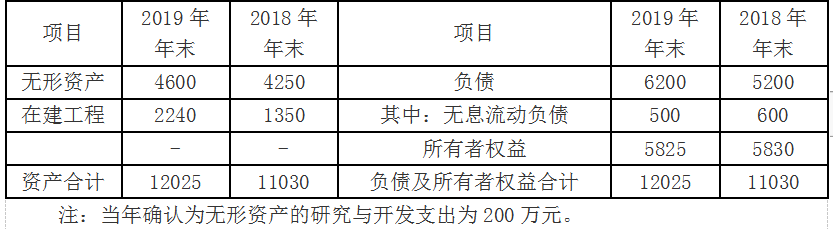

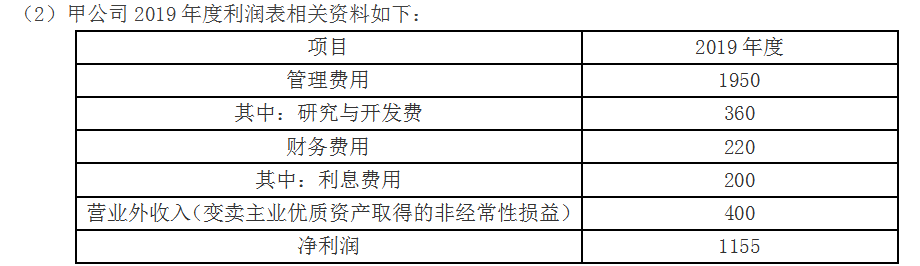

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下: (1)甲公司2018年年末和2019年年末部分资产负债表项目如下:(3)甲公司的平均资本成本率为5.5%。 要求: (1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。 (2)回答经济增加值作为业绩评价指标的优点和缺点。

题目

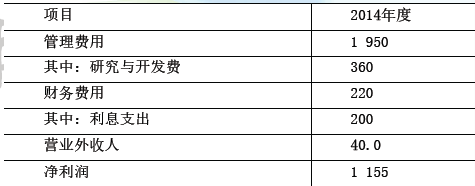

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

相似考题

更多“甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下: ”相关问题

-

第1题:

A公司是一家中央企业上市公司,采用经济增加值业绩考核办法进行业绩计量和评价,有关资料如下:

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整项目为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值。答案:解析:研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性损益调整项)×(1-25%)

即:税后净营业利润=9.6+(26+3-6.4)×(1-25%)=26.55(亿元)

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后资本=(平均所有者权益+平均负债-平均无息流动负债-平均在建工程)=575+815-200-190=1000(亿元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率=26.55-1000×5.5%=-28.45(亿元) -

第2题:

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。答案:解析:(1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第3题:

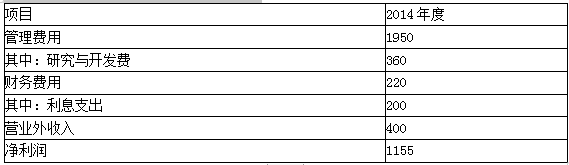

(2015年)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:

(1)甲公司2013年末和2014年末资产负债表如下:(单位:万元)

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股β系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)答案:解析:1.普通股权益资本成本

=3%+1.2×(13%-3%)=15%

长期资本账面平均值=(2500+2500)/2+(1200+1200)/2+[(5000+900)+(5000+1700)]/2

=2500+1200+6300

=10000(万元)

加权平均资本成本=8%×(1-25%)×(2500/10000)+10%×(1200/10000)+15%×(6300/10000)=12.15%

2,调整后的税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性收益×50%)×(1-所得税税率)=1155+(200+360-400×50%)×(1-25%)=1425(万元)

平均无息流动负债=[(1165+30+140+95)+(1350+35+100+140)]÷2=1527.5(万元)

平均在建工程=(1350+2240)÷2=1795(万元)

调整后的资本=平均所有者权益+平均负债-平均无息流动负债-平均在建工程=(12025+11030)÷2-1527.5-1795=8205(万元)

2014年度的经济增加值=税后净营业利润-调整后的资本×平均资本成本率=1425-8205×12.15%=428.09(万元) -

第4题:

企业集团业绩评价工具主要有()等。

A多棱角业绩评价

B360度评价

C客户满意度

D经济增加值(EVA)

E平衡计分卡(BSC)

A,B,E

略 -

第5题:

业绩评价工具主要有()等。

- A、经济增加值(EVA)

- B、360度评价

- C、客户满意度

- D、多棱角业绩评价

- E、平衡计分卡(BSC)

正确答案:B,D,E -

第6题:

单选题EVA指标属于()A经济基础业绩评价模式

B利益相关者业绩评价模式

C成本控制业绩评价模式

D战略管理业绩评价模式

正确答案: B解析: 暂无解析 -

第7题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:根据《暂行办法》确定该企业的资本成本率。正确答案: 资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%解析: 暂无解析 -

第8题:

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求上题计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央公司负责人经营业绩考核暂行办法》的相关规定计算)。正确答案: 调整后税后净营业利润=1155+(200+360)×(1-25%)-400×(1-25%)=1275(万元)平均所有者权益=(1200+1200)/2+(5000+5000)/2+(1700+900)/2=7500(万元)平均负债=(1350+1165)/2+(35+30)/2+(100+140)/2+(140+95)/2+(2500+2500)/2=4027.5(万元)平均无息流动负债=(1350+1165)/2+(35+30)/2+(100+140)/2+(140+95)/2=1527.5(万元)平均在建工程=(2240+1350)/2=1795(万元)调整后资本=7500+4027.5-1527.5-1795=8205(万元)经济增加值=1275-8205×12.15%=278.09(万元)解析: 暂无解析 -

第9题:

多选题业绩评价工具主要有()等。A经济增加值(EVA)

B360度评价

C客户满意度

D多棱角业绩评价

E平衡计分卡(BSC)

正确答案: A,E解析: 暂无解析 -

第10题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业调整后的资本。正确答案: 平均所有者权益=(2880+2875)/2=2877.5(万元)平均负债=(9120+8625)/2=8872.5(万元)平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)平均在建工程=(2500+2000)/2=2250(万元)调整后资本=2877.5+8872.5-3100-2250=6400(万元)解析: 暂无解析 -

第11题:

多选题下列关于经济增加值特点的表述中,正确的有( )。A经济增加值在业绩评价中被广泛应用

B经济增加值仅仅是一种业绩评价指标

C经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了

D经济增加值不具有比较不同规模公司业绩的能力

正确答案: B,A解析:

经济增加值=调整后税后经营利润-加权平均资本成本×调整后的投资资本。

虽然经济增加值在理论上十分诱人,它的概念基础被许多向下属单位分配资本成本和利息费用的公司所应用,一些专业机构定期公布上市公司的经济增加值排名,但是在业绩评价中还没有被多数人所接受;经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。 -

第12题:

单选题下列关于业绩的财务计量的说法中,不正确的是( )。A以盈利为基础的业绩评价只重视收益而忽视伴随收益的风险

B以市场增加值为基础的业绩计量,从理论上看,是评价公司创造财富的准确方法

C以剩余收益为基础的业绩计量可以在不同规模的公司和部门之间广泛使用

D以经济增加值为基础的业绩计量需要对会计数据进行一系列调整,包括税后经营利润和投资资本

正确答案: D解析:

剩余收益是依据经济学的利润建立的一个会计概念,是指一项投资的实际报酬与要求的报酬之间的差额。即剩余收益=收益-应计成本=收益-投资要求的报酬率×投资额。

剩余收益是一个绝对数指标,因此不便于不同规模的公司和部门的比较,使其有用性下降。 -

第13题:

下列关于经济增加值作为业绩评价指标的说法中,正确的有( )。A.经济增加值更真实地反映了企业的价值创造能力

B.经济增加值不便于比较不同规模公司的业绩

C.经济增加值可以引导企业注重长期价值创造

D.经济增加值只是一种业绩评价指标答案:A,B,C解析:经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力,选项A的说法正确;经济增加值是绝对指标,不便于比较不同规模公司的业绩,选项B的说法正确;经济增加值能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造,选项C的说法正确;经济增加值把资本预算、业绩评价和激励报酬结合起来了,不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励框架,选项D的说法错误。 -

第14题:

A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是( )。A、基本的经济增加值

B、披露的经济增加值

C、特殊的经济增加值

D、真实的经济增加值答案:C解析:特殊的经济增加值要使用公司内部的有关数据进行调整。调整结果使得经济增加值更接近公司的市场价值。 -

第15题:

(2014年真题~new)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股

股东正对甲公司2014年度的经营业绩进行评价。相关资料如下:

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收人均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股P 系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)

(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(3)回答经济增加值作为业绩评价指标的优点和缺点。(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

(3)回答经济增加值作为业绩评价指标的优点和缺点。答案:解析:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

普通股权益资本成本=3%+1.2 *(13%-3%)=15%

长期资本账面平均值=(2 500+2 500)/2+(1 200+1 200)/2+(5 000+900)/2+(5 000+1 700)/2=2 500+1

200+6 300=10 000(万元)

加权平均资本成本=8%*(1-25%)*2500/10000+10%*1200/10000+15%*6300/10000=12.15%。

(3)计算20l4年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1曰开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

调整后的税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性收益)*(1-所得税税率)=1

155+(200+360-400)*(1-25%)=1 275(万元)

平均无息流动负债=[(1 165+30+140+95)+(1 350+35+100+140)]+2=1 527.5(万元)

平均在建工程=(1,350+2 240)+2=1 795(万元)

调整后的资本=平均所有者权益+平均负债-平均无息流动负债-平均在建工程=(12 025+11 030)+2-1

527.5-1 795=8 205(万元)

2014年度的经济增加值=税后净营业利润-调整后的资本*平均资本成本率=1 275-8 205 *

12.15%=278.09(万元)

(3)回答经济增加值作为业绩评价指标的优点和缺点。

优点:经济增加值是最直接与股东财富创造相联系的财务指标,追求更高的经济增加值就是追求更高的股东价值;经济增加值不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励体制的框架。

缺点:不具有比较不同规模公司业绩的能力;经济增加值不能正确反映处于不同成长阶段公司的经营业绩;在计算经济增加值时,对净利润的调整及资本成本的确定还存在许多争议。 -

第16题:

EVA指标属于()

- A、经济基础业绩评价模式

- B、利益相关者业绩评价模式

- C、成本控制业绩评价模式

- D、战略管理业绩评价模式

正确答案:A -

第17题:

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:以账面价值平均值为权数计算甲公司的加权平均资本成本。正确答案: 债务资本成本=8%×(1-25%)=6%普通股资本成本=3%+1.2×(13%-3%)=15%优先股资本成本=10%长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=25%优先殷所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=12%普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%加权平均资本成本=6%×25%+10%×12%+15%×63%=12.15%解析: 暂无解析 -

第18题:

多选题企业集团业绩评价工具主要有()等。A多棱角业绩评价

B360度评价

C客户满意度

D经济增加值(EVA)

E平衡计分卡(BSC)

正确答案: E,A解析: 暂无解析 -

第19题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:确定该企业用于计算简化的经济增加值的税后净营业利润。正确答案: 调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)解析: 暂无解析 -

第20题:

问答题甲公司是一家处于成长阶段的上市公司,采用经济增加值作为业绩评价指标。相关资料如下:(1)甲公司2017年和2016年管理用报表主要数据如下:(2)为扩大市场份额,2017年年末发生营销支出20万元,全部计入销售费用中。(3)目前资本市场上等风险投资的权益成本为12%,净负债资本成本(税后)为8%。甲公司董事会对甲公司要求的目标权益资本成本为13%,要求的目标净负债资本成本为7.5%。(4)甲公司适用的所得税税率为25%,假设取自资产负债表中的数据均取期末数。计算甲公司2017年的披露的经济增加值。正确答案: 税后净营业利润=435-90×(1-25%)+10×(1-25%)+20×(1-25%)=390(万元)调整后平均资本占用=3000-90×(1-25%)+10×(1-25%)+20×(1-25%)=2955(万元)加权平均资本成本=8%×1125/3000+12%×1875/3000=10.5%披露经济增加值=390-2955×10.5%=79.73(万元)。解析: 暂无解析 -

第21题:

单选题A企业以前年度是采用基本经济增加值进行企业业绩评价,但是甲经理认为该方法歪曲了公司的真实业绩,因此想要进行调整,通过调整可以使得经济增加值更接近公司的市场价值,该应该采用的经济增加值是()。A真实的经济增加值

B披露的经济增加值

C特殊的经济增加值

D基本的经济增加值

正确答案: D解析: 特殊的经济增加值要使用公司内部的有关数据进行调整。调整结果使得经济增加值更接近公司的市场价值。 -

第22题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:计算简化的经济增加值。正确答案: 简化的经济增加值=1620-6400×6%=1236(万元)解析: 暂无解析 -

第23题:

问答题A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下:(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。要求:简述经济增加值的优缺点。正确答案: 优点:①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。缺点:①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。②经济增加值也有许多和投资报酬率一样误导使用人的缺点。③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。解析: 暂无解析