【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有( )。A.短期债券投资 B.长期债券投资 C.短期股票投资 D.长期股权投资

题目

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有( )。

A.短期债券投资

B.长期债券投资

C.短期股票投资

D.长期股权投资

B.长期债券投资

C.短期股票投资

D.长期股权投资

相似考题

参考答案和解析

答案:A,B,C

解析:

对于非金融企业,债券和其他带息的债权投资都是金融性资产,包括短期和长期的债权性投资,所以选线A、B 正确;短期权益性投资不是生产经营活动所必须的,只是利用多余现金的一种手段,因此选项C 正确;长期股权投资是经营资产,所以选项D 不正确。

更多“【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有( )。”相关问题

-

第1题:

甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有()。A.应付利息

B.应付普通股股利

C.应付优先股股利

D.租赁形成的租赁负债答案:A,B,C,D解析:应付利息是债务筹资的应计费用,属于金融负债;“应付股利” (包括优先股的应付股利和普通股的应付股利 ),均为筹资活动的应计费用,因此属于金融负债;租赁引起的租赁负债 (老准则计入长期应付款 )属于金融负债,因为它被视为企业因购买资产而发生的借款。 -

第2题:

(2014年)甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有()。A.应付利息

B.应付普通股股利

C.应付优先股股利

D.融资租赁形成的长期应付款答案:A,B,C,D解析:金融负债是债务筹资活动所涉及的负债。应付股利属于筹资活动的应计费用,属于金融负债;因为融资租赁被视为企业因购买资产而发生的借款,所以,融资租赁形成的长期应付款属于金融负债;由于应付利息是债务筹资的应计费用,所以,属于金融负债。 -

第3题:

【本题知识点已不在2017 年考试大纲范围】甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有( )。A.应付利息

B.应付普通股股利

C.应付优先股股利

D.融资租赁形成的长期应付款答案:A,C,D解析:应付利息是债务筹资的应计费用,属于金融负债;从普通股股东的角度,优先股应属于金融负债,由于优先股被列为金融负债,应付优先股股利就是债务筹资的应计费用,因此属金融负债;融资租赁引起的长期应付款属于金融负债,因为它被视为企业因购买资产而发生的借款。 -

第4题:

【本题知识点已不在2017 年考试大纲范围】甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

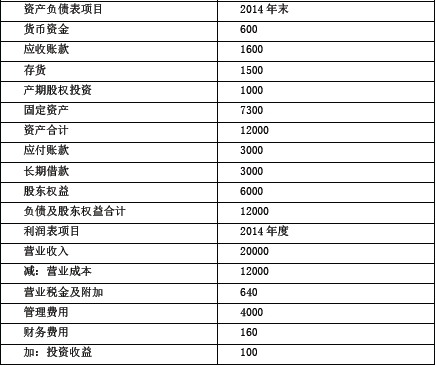

(1)甲公司2014 年的重要财务报表数据(单位万元):

(1)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年销售收入的

2%,投资收益均来自长期股权投资。

(2)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(3)甲公司使用固定股利支付率政策,股利支付率为60%,经营性资产、经营性负债与销售收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014 年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列车计算过程)。

管理用财务报表

编制单位:甲公司2014 年;单位:万元

(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需要的时候取得借款,不变销售净利率可以涵盖新增的负债利息,计算甲公司2015 年的可持续增长率。

(2)假设甲公司2015 年销售增长率为25%,在销售净利率与股利支付率不变、2014 年年末金融资产都可动用的情况下,用销售百分比法预测2015 年的外部融资额。

(3)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增

长率之间的关系。答案:解析:(1)管理用财务报表

编制单位:甲公司2014 年单位:万元

(2)2015 年的可持续增长率

=2014 年的可持续增长率

=2500*(1—60%)/[6000-2500*(1-60%)]*100%=20%

(3)2015 年的外部融资额

=8800*25%-200-2000*(1-25%)*(2500/20000)*(1-60%)

=750(万元)

(4)在不增发新股和回购股票的情况下:

如果本年的经营效率和财务政策与上年相同,则本年的实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果公式中的四个财务比率有一个或多个比率提高,则本年的实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果公式中的四个财务比率有一个或多个比率下降,则本年的实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。 -

第5题:

【本题知识点已不在2017 年考试大纲范围】下列各项对注册会计师法律责任认定的分类中,正确的是( )。A.违约、过失、欺诈

B.违约、重大过失、欺诈

C.过失、重大过失、欺诈

D.违约、过失、欺诈、推定欺诈答案:A解析:选项A 正确。对注册会计师法律责任的认定包括违约、过失、欺诈。 -

第6题:

【本题知识点已不在2017 年考试大纲范围】某大型制造企业为了提高信息化管理水平,安装了一套信息系统。该系统以满足客户要求为目标,将供应商、制造商、仓库、配送中心和渠道商等有效组织在一起进行产品制造、转运、分销及销售。根据以上描述,该系统属于()。.A.ERP 系统

B.CRM 系统

C.MIS 系统

D.SCM 系统.答案:D解析:供应链管理是指在满足一定的客户服务水平条件下为了使整个供应链系统成本达到最小而把供应商、制造商、仓库、配送中心和渠道商等有效地组织在一起来进行的产品制造、转运、分销及销售的管理办法。所以,选项D 正确。 -

第7题:

【本题知识点已不在2017 年考试大纲范围】由于管理层次的构成和目的不同,每个层次的信息需求也不同,下列各项中,对不同管理层次信息需求特点表述正确的是( )。A.管理控制层信息需求概括性较高

B.运行控制层信息需求以外部信息为主

C.战略计划层信息需求不确定程度较低

D.业务处理层信息需求精确性较低答案:A解析: -

第8题:

【本题知识点已不在2017 年考试大纲范围】下列关于决策支持系统基本特征的表述中,正确的有( )。A.决策支持系统主要解决结构化的问题,分析能力强

B.决策支持系统用于提供决策支持,但不能代替决策者决策,

C.决策支持系统主要面向决策者,特别是基层管理人员

D.决策支持系统强调对环境及决策问题变化的适应性和快速响应能力答案:B,D解析:决策支持系统的基本特征:(1)DSS 主要用来解决半结构化和非结构化的决策问题,分析能力强;(2)DSS 主要面向决策者,特别是中高层的管理人员;(3)DSS 用于提供决策支持,而不能代替决策者决策,人仍然是决策的主体;(4)DSS 易于为非计算机专业人员(管理者)以交互会话的方式方便地使用;(5)DSS 引入了模型和分析技术,把模型或分析技术与传统的数据存取技术及检索技术结合起来;(6)DSS 强调对环境及决策问题变化的适应性和快速响应能力。 -

第9题:

【本题知识点已不在2017 年考试大纲范围】1999 年,发展中国家M 国家电产品生产企业甲公司开始向国外拓展市场,在发达国家U 国建立生产厂。2004 年,甲公司的家电产品生产开始在全球布局。甲公司国际化经营的战略途径是( )。A.连续模式

B.传统模式

C.非连续模式

D.企业国际化阶段模式答案:C解析:企业国际化过程的非连续模式理论认为,企业国际化过程是不连续的,即企业国际化完全不必遵循传统的企业国际化顺序,而采取灵活的、甚至是跳跃式的发展,以达到快速国际化的目的,从而提出了一条与传统理论所提出的连续国际化模式完全不同的企业国际化经营的途径。因此,甲公司国际化经营的战略途径是非连续模式。 -

第10题:

甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有()。

- A、短期债券投资

- B、长期债券投资

- C、短期股票投资

- D、长期股权投资

正确答案:A,B,C -

第11题:

不定项题(根据2019年教材本题涉及的知识点已变更)下列税种中,甲公司将开发的商业楼对外投资应缴纳的是( )。A契税

B企业所得税

C营业税

D土地增值税

正确答案: A解析: -

第12题:

多选题甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有()。A应付利息

B应付普通股股利

C应付优先股股利

D融资租赁形成的长期应付款

正确答案: C,D解析: “应付利息”是债务筹资的应计费用,属于金融负债;“应付股利”(包括优先股的应付股利和普通股的应付股利),均为筹资活动的应计费用,因此属于金融负债;融资租赁引起的长期应付款属于金融负债,因为它被视为企业因购买资产而发生的借款。 -

第13题:

【本题知识点已不在2017 年考试大纲范围】企业在进行财务决策时不考虑沉没成本,这主要体现了财务管理的( )。A.有价值的创意原则

B.比较优势原则

C.期权原则

D.净增效益原则答案:D解析:净增效益原则的一个应用是沉没成本。 -

第14题:

【本题知识点已不在2017 年考试大纲范围】甲公司是制造业企业,采用管理用财务报表进行分析。下列各项中,属于甲公司金融负债的有( )。A 优先股

B.应付股利

C.无息应付票据

D.融资租赁形成的长期应付款答案:A,B,D解析: -

第15题:

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分

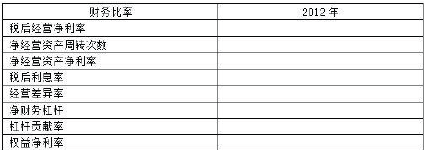

析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1):

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%;

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×

40%-25.2%=23.1%-25.2%=-2.10%;

税后利息率差异引起的权益净利率差异=18%+(18%-60%)×40%-23.l%=22.8%-23.1%=-0.3%;

净财务杠杆差异引起的权益净利率差异=18%+(18%-6%)×25%-22.8%=-1.8%。

知识点:管理用财务分析体系 -

第16题:

甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于经营负债的有()。A.应付账款

B.应付普通股股利

C.应付优先股股利

D.长期应付款答案:A,D解析:“应付股利”(包括优先股的应付股利和普通股的应付股利),均为筹资活动的应计费用,因此属于金融负债。 -

第17题:

(根据2018年教材本题涉及知识点已变更)下列属于资源税征税范围的有( )。A.稀土矿

B.石灰石

C.引火碳

D.液体盐

E.煤炭答案:A,B,D,E解析:本题考查资源税的征税范围。引火碳不属于资源税的征税范围。根据财税〔2016〕53号,氯化钠初级产品是指井矿盐、湖盐原盐、提取地下卤水晒制的盐和海盐原盐,包括固体和液体形态的初级产品。已经没有液体盐的表述了。 -

第18题:

【本题知识点已不在2017 年考试大纲范围】根据管理信息系统功能结构的划分,高层管理子系统所需要的外部信息包括()。A.顾客喜好

B.区域经济指数

C.提供的服务质量

D.竞争者的信息答案:A,B,C,D解析:高层战略决策要求广泛地综合外部信息和内部信息,主要包括数据检索和分析,以及决策支持系统。它所需要的外部信息包括竞争者的信息、区域经济指数、顾客喜好和提供的服务质量。所以选项A、B、C、D 正确。 -

第19题:

【本题知识点已不在2017 年考试大纲范围】在企业ERP 实施的前期工作中,ERP 软件实施选型的主要依据是( )。A.立项报告

B.需求分析报告

C.软件测试报告

D.可行性分析报告答案:B解析:需求分析报告是企业ERP 软件实施选型的主要依据。 -

第20题:

【本题知识点已不在2017 年考试大纲范围】下列各项中,可以将主要来自企业内部的数据转化成综合性的信息,使管理层能对自己所负责的领域有关的计划、指导和控制及时做出有效决策的系统是( )。A.经理信息系统

B.事务信息系统

C.管理信息系统

D.决策支持系统答案:C解析:管理信息系统将主要来自内部的数据转化成综合性的信息,这些信息使管理层能对与自己所负责的活动领域有关的计划、指导和控制及时做出有效的决策。选项C 正确。 -

第21题:

甲公司是一家非金融企业,在编制管理用财务报表时,下列项目中属于金融负债的有()。

- A、应付利息

- B、应付普通股股利

- C、应付优先股股利

- D、融资租赁形成的长期应付款

正确答案:A,B,C,D -

第22题:

多选题甲公司是一家非金融企业,在编制管理用财务报表时,下列各项中,属于金融资产的有( )。A交易性金融资产

B长期股权投资

C应收利息

D货币资金

正确答案: C,B解析: -

第23题:

多选题甲公司是一家非金融企业,在编制管理用资产负债表时,下列资产中属于金融资产的有()。A短期债券投资

B长期债券投资

C短期股票投资

D长期股权投资

正确答案: B,C解析: 对于非金融企业,债券和其他带息的债权投资都是金融性资产,包括短期和长期的债权性投资,所以,选项A和B正确;短期权益性投资不是生产经营活动所必须的,只是利用多余现金的一种手段,因此是金融资产,所以,选项C正确;长期股权投资是经营性资产,所以,选项D错误。