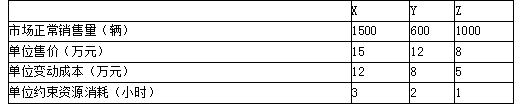

甲公司是一家汽车制造企业,主营业务是制造和销售X、Y、Z三种型号汽车,相关资料如下: 资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该关键设备是公司的约束性资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年末没有存货,预计2019年X、Y、Z三种型号汽车有关资料如下:资料二:为满足市场需求,甲公司2019年初新增一台与约束资源相同的关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加X型号汽车,报价为每辆车

题目

甲公司是一家汽车制造企业,主营业务是制造和销售X、Y、Z三种型号汽车,相关资料如下:

资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该关键设备是公司的约束性资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年末没有存货,预计2019年X、Y、Z三种型号汽车有关资料如下:

资料二:为满足市场需求,甲公司2019年初新增一台与约束资源相同的关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加X型号汽车,报价为每辆车13万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要,甲公司需另外支付年专属成本200万元。

情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加350辆,将冲减甲公司原正常销量50辆。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算甲公司X、Y、Z三种型号汽车的生产安排的优先顺序和产量,在该生产安排下,税前营业利润总额是多少?

(2)根据资料二,分别计算并分析两种情景下甲公司是否应该接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该关键设备是公司的约束性资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年末没有存货,预计2019年X、Y、Z三种型号汽车有关资料如下:

资料二:为满足市场需求,甲公司2019年初新增一台与约束资源相同的关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加X型号汽车,报价为每辆车13万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要,甲公司需另外支付年专属成本200万元。

情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加350辆,将冲减甲公司原正常销量50辆。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算甲公司X、Y、Z三种型号汽车的生产安排的优先顺序和产量,在该生产安排下,税前营业利润总额是多少?

(2)根据资料二,分别计算并分析两种情景下甲公司是否应该接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

相似考题

参考答案和解析

答案:

解析:

(1)X汽车每小时边际贡献=(15-12)/3=1(万元)

Y汽车每小时边际贡献=(12-8)/2=2(万元)

Z汽车每小时边际贡献=(8-5)/1=3(万元)

根据每小时边际贡献从大到小的顺序,应该优先安排生产Z汽车,其次是Y汽车,最后是X汽车。Z汽车产量为1000辆,Y汽车产量为600辆,X汽车产量=(4000-1000×1-600×2)/3=600(辆)。

税前营业利润总额=(8-5)×1000+(12-8)×600+(15-12)×600-3000=4200(万元)

(2)情景1:

接受订单增加的利润=300×(13-12)-200=100(万元)

增加利润大于零,甲公司应该接受追加订单。

计算可接受的追加订单的最低单价,即:

300×(单价-12)-200=0

单价=12.67(万元)

即追加订单的产品定价区间范围为12.67万元~15万元。

情景2:

接受订单增加的利润=350×(13-12)-50×(15-12)-250=-50(万元)

接受订单增加利润小于零,甲公司不应该接受追加订单。

计算可接受的追加订单的最低单价,即:

350×(单价-12)-50×(15-12)-250=0

单价=13.14(万元)

即追加订单的产品定价区间范围为13.14万元~15万元。

Y汽车每小时边际贡献=(12-8)/2=2(万元)

Z汽车每小时边际贡献=(8-5)/1=3(万元)

根据每小时边际贡献从大到小的顺序,应该优先安排生产Z汽车,其次是Y汽车,最后是X汽车。Z汽车产量为1000辆,Y汽车产量为600辆,X汽车产量=(4000-1000×1-600×2)/3=600(辆)。

税前营业利润总额=(8-5)×1000+(12-8)×600+(15-12)×600-3000=4200(万元)

(2)情景1:

接受订单增加的利润=300×(13-12)-200=100(万元)

增加利润大于零,甲公司应该接受追加订单。

计算可接受的追加订单的最低单价,即:

300×(单价-12)-200=0

单价=12.67(万元)

即追加订单的产品定价区间范围为12.67万元~15万元。

情景2:

接受订单增加的利润=350×(13-12)-50×(15-12)-250=-50(万元)

接受订单增加利润小于零,甲公司不应该接受追加订单。

计算可接受的追加订单的最低单价,即:

350×(单价-12)-50×(15-12)-250=0

单价=13.14(万元)

即追加订单的产品定价区间范围为13.14万元~15万元。

更多“甲公司是一家汽车制造企业,主营业务是制造和销售X、Y、Z三种型号汽车,相关资料如下: ”相关问题

-

第1题:

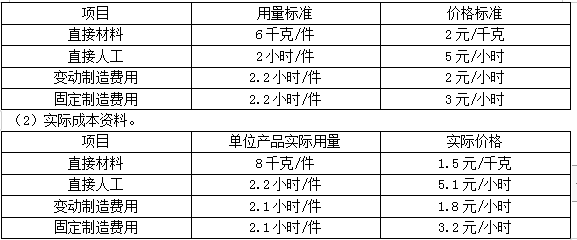

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第2题:

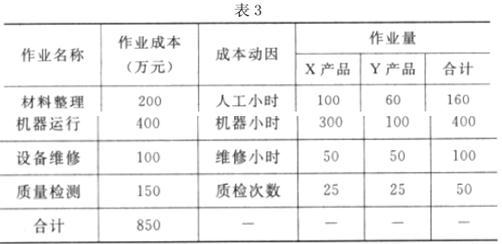

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:根据资料(1),结合作业成本法,分别计算 X、Y 两种产品的单位制造费用,并指出作业成

本法及传统成本法下制造费用分摊标准的区别。答案:解析:X 产品的单位制造费用

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第3题:

中辉公司是一家汽车玻璃生产企业,决定与一家汽车发动机制造企业和一家汽车轮胎制造企业共同出资成立一家整车制造企业。下列各项属于其合作方式特点的有( )。A.灵活性较好

B.灵活性差

C.有利于扩大企业的资金实力

D.成员之间沟通不充分答案:B,C解析:上述合作方式属于战略联盟中的股权式战略联盟(合资企业)。股权式战略联盟有利于扩大企业的资金实力,并通过部分“拥有”对方的形式,增强双方的信任感和责任感,因而更利于长久合作,不足之处是灵活性差,选项B、C正确。 -

第4题:

华宇公司是一家汽车制造企业,甲汽车玻璃制造公司为华宇公司控股股东的私人企业。华宇公司多年来以高于市场公允价格的30%从甲公司采购汽车玻璃。华宇公司隧道挖掘问题的主要表现是( )。A.滥用公司资源

B.通过关联交易进行利益输送

C.直接占用资源

D.内幕交易答案:B解析:华宇公司以高于市场公允价格的30%从控股股东的私人企业采购汽车玻璃,对其进行利益输送,属于通过关联交易进行利益输送中的商品服务交易活动。 -

第5题:

长安汽车成为中国第一家率先产销突破1000万的企业,是中国最大的汽车制造商。

正确答案:错误 -

第6题:

某公司是一家汽车制造企业,()部门的人员是该公司的核心人员。

- A、生产

- B、信息技术

- C、设备管理

- D、财务

正确答案:A -

第7题:

BMW公司最初是一家什么()

- A、飞机引擎制造商

- B、摩托车制造商

- C、豪华汽车制造商

- D、汽车发动机制造商

正确答案:D -

第8题:

适时生产方式首先是由()提出来的。

- A、丰田汽车制造公司

- B、本田汽车制造公司

- C、通用汽车制造公司

- D、福特汽车制造公司

正确答案:A -

第9题:

单选题某公司是一家汽车制造企业,()部门的人员是该公司的核心人员。A生产

B信息技术

C设备管理

D财务

正确答案: D解析: 暂无解析 -

第10题:

单选题适时生产方式首先是由()提出来的。A丰田汽车制造公司

B本田汽车制造公司

C通用汽车制造公司

D福特汽车制造公司

正确答案: A解析: 适时生产方式是20世纪70年代初首先由日本的丰田汽车制造公司提出来的。 -

第11题:

单选题BMW公司最初是一家什么()A飞机引擎制造商

B摩托车制造商

C豪华汽车制造商

D汽车发动机制造商

正确答案: D解析: 暂无解析 -

第12题:

单选题甲公司是北京一家合资公司,主营业务为轮胎制造。公司客户以国内几家大型汽车企业为主。该公司决策者拟考虑相关多元化作为进一步发展的方向。下列选项中,最适合该公司选择的发展方向为( )。A进人汽车玻璃翎造业

B进人房地产行业

C开展其他橡胶产品生产

D发展其他汽车配件产品

正确答案: C解析: -

第13题:

甲企业是制造小汽车的内资企业,最近与乙企业合办了一个小汽车经营公司。双方协定,甲企业不投资现金,而以其制造的某品牌小汽车作为投资。假定该品牌小汽车当月的售价(不含增值税)有高有低。

问题:

(1)甲企业的这笔投资业务的增值税和消费税的计税依据如何确定

(2)甲企业的这笔投资业务的企业所得税应如何处理答案:解析:(1)应按当月该品牌小汽车的平均销售价格(不含增值税)作为增值税的计税依据;应按当月该品牌小汽车的最高销售价格(不含增值税)作为消费税的计税依据。

(2)企业以自产产品对外投资,应分解为按公允价格销售该品牌小汽车和投资两笔业务,应按当月该品牌小汽车的公允价格确认收入,并确认相应的计税成本,以二者相减的余额确认所得,符合条件的可选择5年递延纳税的规定。

5.白酒消费税最低计税价格的规定

(1)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格(不含增值税,下同)70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。

(2)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。 -

第14题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

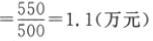

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第15题:

中豪伟业是一家制造家电零部件的公司,近日,公司高层决定大举进入家电的整体制造和销售领域,并以自有资金收购了行业内家电制造和销售领域的王牌企业Y公司,从而正式向制造和销售领域进军。中豪伟业对Y公司的收购类型包括( )。A.纵向并购

B.产业资本并购

C.杠杆收购

D.横向并购答案:A,B解析:由中豪伟业是一家制造家电零部件的公司可以判断该并购属于产业资本并购;其由家电零部件制造向家电整体制造和销售领域进军属于纵向并购中的前向并购;中豪伟业以自有资金收购了Y公司属于非杠杆收购。 -

第16题:

世界上第一家真正的汽车制造商是()汽车公司。

- A、标致

- B、福特

- C、雷诺兄弟

- D、通用

正确答案:A -

第17题:

世界上第一家汽车制造公司,奔驰汽车公司成立于()年。

正确答案:1887 -

第18题:

1887年,世界第一家汽车制造公司—()成立。

正确答案:奔驰汽车公司 -

第19题:

上汽通用是国内合资品牌中第一家拥有中外合资汽车设计研发中心(泛亚汽车技术中心有限公司PATAC)的汽车制造企业。

正确答案:正确 -

第20题:

中国最早与国外合作的汽车公司是()

- A、长春第一汽车制造厂

- B、上海汽车制造厂

- C、北京吉普汽车制造厂

- D、天津汽车制造厂

正确答案:C -

第21题:

单选题中国最早与国外合作的汽车公司是()A长春第一汽车制造厂

B上海汽车制造厂

C北京吉普汽车制造厂

D天津汽车制造厂

正确答案: D解析: 暂无解析 -

第22题:

单选题甲公司是一家汽车制造商,为扩展业务层面,提高企业利润,出资收购一家汽车租赁公司,通过安排汽车租赁公司将其生产的品牌汽车出租给最终消费者.来获得更高的利润。该并购属于( )。A杠杆并购

B敌意并购

C金融资本并购

D纵向并购

正确答案: C解析: -

第23题:

单选题在汽车生活中常看见汽车产品型号FV7160GIF等字样请问FV是指什么()A一汽大众汽车股份有限公司

B长春汽车股份有限公司

C厦门金龙旅行车制造有限公司

D中国第二汽车制造厂

正确答案: C解析: 暂无解析