假设不存在企业所得税,下列各项中与保利额反向变动的是( )。 A.固定成本 B.目标利润 C.边际贡献率 D.变动成本率

题目

假设不存在企业所得税,下列各项中与保利额反向变动的是( )。

A.固定成本

B.目标利润

C.边际贡献率

D.变动成本率

B.目标利润

C.边际贡献率

D.变动成本率

相似考题

更多“假设不存在企业所得税,下列各项中与保利额反向变动的是( )。 ”相关问题

-

第1题:

下列各项中,不影响企业利润总额的是:A:管理费用

B:营业外收入

C:所得税费用

D:公允价值变动收益答案:C解析: -

第2题:

某企业生产一种产品,单价20元,单位变动成本15元,固定成本500万元,预计目标税后利润750万元,企业所得税税率25%。

要求:计算保利量和保利额。答案:解析:税前利润=750/(1-25%)=1000(万元)

保利量=(500+1000)/(20-15)=300(万件)

保利额=300×20=6000(万元)

或:保利额=(500+1000)/[(20-15)÷20]=6000(万元) -

第3题:

下列各项中,假设递延所得税均对应所得税费用,则下列能够增加递延所得税费用金额的有( )。A.递延所得税资产借方发生额

B.递延所得税资产贷方发生额

C.递延所得税负债借方发生额

D.递延所得税负债贷方发生额答案:B,D解析:如果确认的递延所得税均对应所得税费用,则递延所得税资产贷方发生额和递延所得税负债贷方发生额都是增加递延所得税费用,选项B和D正确;递延所得税资产借方发生额和递延所得税负债借方发生额都是减少递延所得税费用,选项A和C错误。 -

第4题:

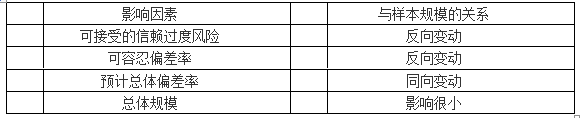

下列各项中,关于控制测试中影响样本规模的因素的说法中不恰当的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.可容忍偏差率与样本规模反向变动

C.预计总体偏差率与样本规模同向变动

D.总体的变异性与样本规模同向变动答案:D解析:选项D不恰当,控制测试中不考虑总体的变异性。 -

第5题:

某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,固定成本为1600元/月,要求:若目标利润为1500元,不存在所得税,计算保利量和保利额。

正确答案: 保利量=(1600+1500)/(2-1.2)=3875(件)边际贡献率=(2-1.2)/2=40%

保利额=(1600+1500)/40%=7750(元) -

第6题:

下列各项中,属于某因素中间变量特征的有()。

- A、其变动率与该因素的变动率相同

- B、其变动率与该因素的变动率相反

- C、其变动额与该因素的变动额相反

- D、其变动额与利润的变动额相同

- E、其变动额与利润变动额的绝对值相同

正确答案:A,E -

第7题:

下列说法错误的是()。

- A、存货保本储存天数和存货保利储存天数均与每日变动储存费成反比

- B、存货保本储存天数和存货保利储存天数均与目标利润反方向变动

- C、存货保利储存天数与固定储存费用反方向变动

- D、存货保利储存天数与毛利同方向变动

正确答案:B -

第8题:

多选题企业预防性现金数额需要大小()。A与企业现金流量的可预测性呈反向变动关系

B与企业借款能力呈反向变动关系

C与企业业务交易量呈反向变动关系

D与企业偿债能力呈正向变动关系

正确答案: A,B解析: 预防性需要是指置存现金以防发生意外的支付。现金流量的不确定性越大,预防性现金的数额也越大;此外预防性现金数额还与企业的借款能力有关。 -

第9题:

单选题甲企业仅产销一种产品,销售单价为100元,单位变动成本为60元,固定成本为10000元/月,假设目标利润为12000元,不存在企业所得税,则保利量为( )件。A500

B550

C600

D400

正确答案: A解析:

保利量=(目标息税前利润+固定成本)/(单价-单位变动成本)=(12000+10000)/(100-60)=550(件)。 -

第10题:

单选题甲企业仅产销一种产品,销售单价为100元,单位变动成本为60元,固定成本为10000元/月,假设目标税后利润为12000元,假设企业所得税税率为25%,则保利额为( )元。A45000

B55000

C65000

D5000

正确答案: A解析:

保利量=(目标息税前利润+固定成本)/(单价-单位变动成本)=[12000/(1-25%)+10000]/(100-60)=650(件),保利额=650×100=65000(元)。 -

第11题:

单选题下列说法错误的是()。A存货保本储存天数和存货保利储存天数均与每日变动储存费成反比

B存货保本储存天数和存货保利储存天数均与目标利润反方向变动

C存货保利储存天数与固定储存费用反方向变动

D存货保利储存天数与毛利同方向变动

正确答案: A解析: 存货保本储存天数与目标利润无关,存货保利储存天数与目标利润反方向变动。 -

第12题:

多选题下列各项中,属于某因素中间变量特征的有()。A其变动率与该因素的变动率相同

B其变动率与该因素的变动率相反

C其变动额与该因素的变动额相反

D其变动额与利润的变动额相同

E其变动额与利润变动额的绝对值相同

正确答案: D,E解析: 暂无解析 -

第13题:

某企业仅产销一种产品,销售单价为 2 元,单位变动成本为 1.2 元,固定成本为 1600 元/月

【要求】

(1)若目标利润为 1500 元,不存在所得税,计算保利量和保利额;

(2)若目标利润为 1500 元,所得税率为 25%,计算保利量和保利额。答案:解析:(1)保利量=(1600+1500)/(2-1.2)=3875(件)

边际贡献率=(2-1.2)/2=40%

保利额=(1600+1500)/40%=7750(元)

(2)保利量=[1600+1500/(1-25%)]/(2-1.2)=4500(件)

保利额=[1600+1500/(1-25%)]/40%=9000(元) -

第14题:

下列各项中,属于资本资产定价模型假设的有( )。A、市场是均衡的

B、市场不存在摩擦

C、资本市场是有效的

D、市场参与者都是理性的

E、企业不存在外部不经济答案:A,B,D解析:资本资产定价模型的假设包括:市场是均衡的,市场不存在摩擦,市场参与者都是理性的、不存在交易费用、税收不影响资产的选择和交易等。 -

第15题:

下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动答案:B解析:对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

-

第16题:

下列各项中,与业务量的增减呈反向变动的成本是( )。A.固定成本

B.单位固定成本

C.变动成本

D.单位变动成本答案:B解析:在特定的业务量范围内,固定成本总额不因业务量的变动而变动,但单位固定成本会与业务量的增减呈反向变动。在特定的业务量范围内,变动成本总额因业务量的变动而成正比例变动,但单位变动成本不变。 -

第17题:

某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,固定成本为1600元/月,要求:若目标利润为1500元,所得税率为25%,计算保利量和保利额。

正确答案: 保利量=[1600+1500/(1-25%)]/(2-1.2)=4500(件)

边际贡献率=(2-1.2)/2=40%

保利额=[1600+1500/(1-25%)]/40%=9000(元) -

第18题:

下列各项中,与业务量的增减呈反向变动的成本是()。

- A、固定成本

- B、单位固定成本

- C、变动成本

- D、单位变动成本

正确答案:B -

第19题:

下列各项中,与货币资金持有量呈反向变动关系的是()

- A、机会成本

- B、转换成本

- C、管理成本

- D、持有成本

正确答案:B -

第20题:

单选题下列各项中,与样本规模呈反向变动关系的是( )。A总体规模

B可容忍错报

C总体变异性

D预计总体误差

正确答案: B解析:

A项,总体规模对样本规模的影响很小。C项,在控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性;在细节测试中,注册会计师确定适当的样本规模时要考虑特征的变异性,总体项目的变异性越低,通常样本规模越小,二者呈同向变动关系。D项,预计总体误差与样本规模呈同向变动关系。 -

第21题:

问答题某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,固定成本为1600元/月,要求:若目标利润为1500元,所得税率为25%,计算保利量和保利额。正确答案: 保利量=[1600+1500/(1-25%)]/(2-1.2)=4500(件)

边际贡献率=(2-1.2)/2=40%

保利额=[1600+1500/(1-25%)]/40%=9000(元)解析: 暂无解析 -

第22题:

问答题某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,固定成本为1600元/月,要求:若目标利润为1500元,不存在所得税,计算保利量和保利额。正确答案: 保利量=(1600+1500)/(2-1.2)=3875(件)边际贡献率=(2-1.2)/2=40%保利额=(1600+1500)/40%=7750(元)解析: 暂无解析 -

第23题:

多选题企业预防性现金数额大小( )。A与企业现金流量的可预测性成反向变动关系

B与企业借款能力成反向变动关系

C与企业业务交易量成反向变动关系

D与企业偿债能力成正向变动关系

正确答案: C,A解析:

预防性需要是指置存现金以防发生意外的支付。A项,现金流量的不确定性越大,预防性现金的数额也越大;B项,预防性现金数额与企业的借款能力有关,如果企业能够很容易地随时借到短期资金,也可以减少预防性现金的数额。