某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A.外购成本低,应选择外购 B.如果自制的单位变动成本小于70元,则选择自制 C.如果选择自制的边际贡献大于外购的边际贡献,则选择自制 D.只要自制的边际贡献大于0就应选择自制

题目

B.如果自制的单位变动成本小于70元,则选择自制

C.如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D.只要自制的边际贡献大于0就应选择自制

相似考题

参考答案和解析

更多“某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。”相关问题

-

第1题:

维德公司是一家太阳能电池制造商,核心材料是硅片,该公司每年需要硅片5000万片,外购成本每片3元。公司又有硅片生产部门有能力制造这种硅片,自制硅片的单位相关成本资料如下:

要求:结合下列各种情况下,分别作出该公司是自制还是外购硅片的决策。

1、如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

2、如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于生产半导体,生产半导体的年利润为5000万元;

3、如果公司目前只有生产硅片2000万片的生产能力,且无法转移,若自制5000万片,则需租入设备30台,月租金500万元;

4、条件同(3),如果公司可以采用自制和外购外胎两种方式的结合,自制2000万片,超出的3000万片是否应该外购答案:解析:自制的单位相关成本=1+0.2+0.3=1.5(元/片)

外购的单位成本=3(元/片)

由于自制方案比外购方案成本小,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关总成本=1.5×5000+5000=12500(万元)

外购总成本=3×5000=15000(万元)

由于自制方案低于外购方案成本,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关成本=1.5×5000+500×12=13500(万元)

外购总成本=3×5000=15000(万元)

由于自制方案低于外购方案成本,所以公司应采用自制方案。

【考点“零部件自制与外购的决策”】

自制相关总成本=1.5×5000+500×12=13500(万元)

外购总成本=1.5×2000+3×3000=12000(万元)

或者:

超出部分自制的单位成本=1.5+500×12/3000=3.5(元/片)

超出部分外购的单位成本=3(元/片)

对于超出的3000万片,由于外购方案低于自制方案成本,所以公司应选择自制2000万片,同时外购3000万片。

【考点“零部件自制与外购的决策”】 -

第2题:

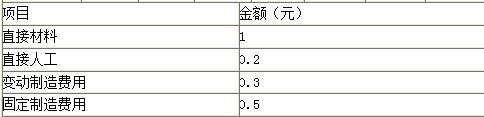

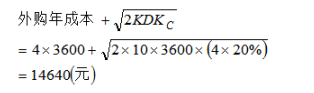

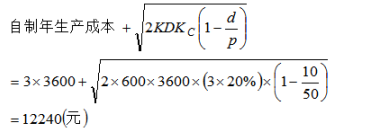

某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元,每日产量50件。零件的全年需求量为3600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?答案:解析:(1)根据题中资料可知,外购单价和自制单位生产成本不同,因此外购成本与自制生产成本均为相关成本。外购情况下相关最低总成本为:

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。 -

第3题:

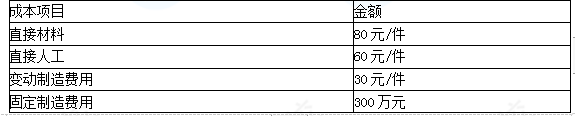

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。 答案:解析:(1)完全成本法

答案:解析:(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。 -

第4题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

正确答案: 自制甲零件的单位变动成本=20+4+1=25(元) -

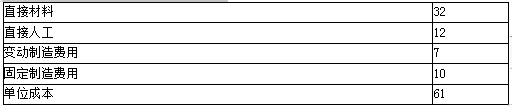

第5题:

某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?

正确答案:根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

•自制总成本为:100000×39=3900000(元)

•外购总成本为:100000×40=4000000(元)

•企业应选择自制方案,可节约成本100000元。 -

第6题:

单选题某企业生产甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需要购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。A自制50千克,外购50千克

B外购

C自制30千克,外购70千克

D自制40千克,外购60千克

正确答案: C解析: 暂无解析 -

第7题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A如果自制的单位变动成本为80元,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: B,D解析:

企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本,进行决策时,只需比较变动成本与外购成本的大小。 -

第8题:

单选题某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元.企业应选择()。A自制50千克,外购50千克

B自制

C自制30千克,外购70千克

D外购

正确答案: A解析: 暂无解析 -

第9题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第10题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;正确答案: 自制比外购节约的成本=(26-25)×1000=1000(元)解析: 暂无解析 -

第11题:

单选题某公司全年需要某零件2500个,可以自制和外购,如果自制,单位变动成本为5元,固定成本6000元,如果外购,单价为8元,则该零件自制和外购的差量成本为()A1000元

B1500元

C2000元

D5000元

正确答案: B解析: 暂无解析 -

第12题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:若自制生产能力可以对外出租,获租金收入6000元,计算自制的相关成本;正确答案: 自制的相关成本=25×1000+6000=31000(元)解析: 暂无解析 -

第13题:

A公司是山地自行车制造商,每年制造自行车需要外胎10000条,外购成本每条58元,自制外胎的相关成本资料如下:

要求:

(1)如果公司现有充足剩余生产能力可以用于加工自行车的内胎,为此每年节约外购内胎的成本为20000元,自行车外胎是自制还是外购。

(2)如果公司现有的生产能力无法转移,可以生产5000条,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,则自行车外胎是自制还是外购。

(3)如果公司现有的生产能力是5000条的产量,若自制10000条,需要租入设备一台,月租金4000元,其生产能力是13000条,公司可以采用自制与外购两种方式的结合,计算自制与外购数量。答案:解析:(1)自制的成本=51×10000+20000=530000(元)

外购的成本=58×10000=580000(元)

自制每年可以节成本50000元,自行车外胎应该自制。

(2)自制的成本=51×10000+4000×12=558000(元)

外购的成本=58×10000=580000(元)

自制每年可以节成本22000元,自行车外胎应该自制。

(3)在现有生产能力范围内,自制的成本低于外购,应该自制5000条;超过5000条的外胎,如果自制,单位成本是60.6元(=51+48000/5000),高于外购单价58元,即超过部分应该外购,则总成本545000元(=51×5000+58×5000)。 -

第14题:

甲公司是一家汽车制造企业,生产汽车每年所需零部件20000个,可以自行生产,也可以向外部的零部件供应商采购。如果外购的话,外购成本每个50元。如果自制的话,目前企业已有的生产车间有能力制造这种零部件,自制的单位相关成本资料如下表所示:

单位:元

要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;

(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;

(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。答案:解析:(1)自制的单位变动成本=18+15+8=41(元)

自制的单位变动成本41元小于外购的相关成本50元,所以应采用自制方案。

(2)

差额成本分析表 单位:元

自制成本小于外购成本,公司应选择自制方案。

(3)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。

(4)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。 -

第15题:

在自制与外购决策中()。

- A、外购是因为外购价格低于自制生产成本

- B、自制是因为自制的增量成本低于外购的增量成本

- C、自制是因为企业技术.生产能力能满足自制需要

- D、外购无助于企业核心竞争力的提高

正确答案:B -

第16题:

某公司全年需要某零件2500个,可以自制和外购,如果自制,单位变动成本为5元,固定成本6000元,如果外购,单价为8元,则该零件自制和外购的差量成本为()

- A、1000元

- B、1500元

- C、2000元

- D、5000元

正确答案:B -

第17题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的是( )。A外购成本低,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: C,B解析: -

第18题:

单选题在自制与外购决策中()。A外购是因为外购价格低于自制生产成本

B自制是因为自制的增量成本低于外购的增量成本

C自制是因为企业技术.生产能力能满足自制需要

D外购无助于企业核心竞争力的提高

正确答案: B解析: 暂无解析 -

第19题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司目前只有生产零件10000件的生产能力,且无法转移。若自制20000件,则还需租入设备一台,月租金50000元,这样使零件的生产能力达到25000件;公司也可以采用自制和外购两种方式的结合,即可自制一部分,又可外购一部分。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第20题:

问答题如果单位甲产品需要A零件2个,A零件可以购买,也可以自制,由于没有剩余生产能力用于自制,因此如果自制还需要购买设备。在自制的情况下,需要发生相关的固定成本是30万元,自制的单位变动成本为2元/个,外购时的单价为4元/个。用成本无差别点法判断自制还是外购A零件?正确答案:解析: -

第21题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。正确答案: 由于自制的相关成本31000元,而外购的成本是26000元,外购比自制可以节约成本5000元,所以应当外购。解析: 暂无解析 -

第22题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;正确答案: 自制甲零件的单位变动成本=20+4+1=25(元)解析: 暂无解析 -

第23题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。作出该零件的生产决策。正确答案: 自制的单位变动成本=60+25+15=100(元/件)外购的相关成本=120(元/条)由于自制方案比外购方案每年节约成本[(120-100)×20000]=400000元,应采用自制方案。解析: 暂无解析