甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有( )。 A.操作失误造成的材料数量差异 B.作业计划不当造成的人工效率差异 C.产品结构选择不合理导致的变动制造费用效率差异 D.由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

题目

B.作业计划不当造成的人工效率差异

C.产品结构选择不合理导致的变动制造费用效率差异

D.由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

相似考题

更多“甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有( )。 ”相关问题

-

第1题:

甲公司下属乙部门生产A产品,全年生产能量1200000机器工时,单位产品标准机器工时120小时,2018年实际产量11000件,实际耗用机器工时1331000小时。

2018年标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/千克;

(2)变动制造费用预算3600000元;

(3)固定制造费用预算2160000元。

2018年完全成本法下的实际成本资料如下:

(1)直接材料实际耗用121000千克,实际价格24元/千克;

(2)变动制造费用实际4126100元;

(3)固定制造费用实际2528900元。

该部门作为成本中心,一直采用标准成本法控制成本和考核业绩。最近,新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。目前,该产品年销售10000件,每件售价1000元。经分析,40%的固定制造费用为部门可控成本,60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差异和不利差异。

(3)计算乙部门实际的部门可控边际贡献。答案:解析:(1)单位标准成本=材料标准成本+变动制造费用标准成本+固定制造费用标准成本=10×22+3600000÷1200000×120+2160000÷1200000×120=220+360+216=796(元/件)

单位实际成本=121000×24÷11000+4126100÷11000+2528900÷11000=264+375.1+229.9=869(元/件)

(2)直接材料价格差异=实际数量×(实际价格-标准价格)=121000×(24-22)=242000(元)(不利差异)

直接材料数量差异=(实际数量-标准数量)×标准价格=(121000-11000×10)×22=242000(元)(不利差异)

变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=1331000×(4126100/1331000-360000/1200000)=1331000×(3.1-3)=1331000(元)(不利差异)

变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(1331000-120×11000)×3600000/1200000=11000×3=33000(元)(不利差异)

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=2528900-2160000=368900(元)(不利差异)

固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率=(1200000-1331000)×2160000/1200000=-235800(元)(有利差异)

固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1331000-11000×120)×2160000/120000019800(元)(有利差异)

(3)部门可控边际贡献=部门边际贡献-可控固定成本=10000×(1000-264-375.1)-2528900×40%=2597440(元)。 -

第2题:

下列关于变动成本差异责任归属表述正确的有()。A.直接材料价格差异的责任部门是采购部门

B.直接人工工资率差异的责任部门是生产部门

C.直接人工效率差异的责任部门是劳动人事部门

D.直接材料用量差异的责任部门是生产部门答案:A,D解析:价格差异通常不是生产部门的责任,直接人工工资率差异的责任部门是劳动人事部门,B项错误;用量差异一般是生产部门的责任,但也不是绝对的,如采购材料质量差导致材料数量差异是采购部门的责任,C项错误。 -

第3题:

下列各部门中不能成为标准成本中心的是()。

- A、工厂

- B、车间

- C、人事部门

- D、食品供应部门

正确答案:C -

第4题:

下列关于变动成本差异责任归属表述正确的有()。

- A、直接材料价格差异的责任部门是采购部门

- B、直接人工工资率差异的责任部门是生产部门

- C、直接人工效率差异的责任部门是劳动人事部门

- D、直接材料用量差异的责任部门是生产部门

正确答案:A,D -

第5题:

甲车间为标准成本中心,按完全成本法进行产品成本计算,乙部门为费用中心,下列表述正确的有()。

- A、甲车间超产或提前产出,要受到批评甚至惩罚

- B、甲车间不对固定制造费用耗费差异负责

- C、甲车间不对固定制造费用闲置能量差异负责

- D、乙部门的支出没有超过预算,说明该中心业绩良好

正确答案:A,C -

第6题:

下列关于成本中心、利润中心和投资中心的说法中,不正确的有()。

- A、在中间产品存在完全竞争市场时,市场价格减去对外销售费用是理想的转移价格

- B、在使用剩余收益指标时,不同的部门的资本成本必须是统一的

- C、标准成本中心不对生产能力的利用程度负责

- D、如果采用全额成本法,成本中心需要对固定成本的全部差异承担责任

正确答案:B,D -

第7题:

甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有()。

- A、作业计划不当造成的人工效率差异

- B、操作失误造成的材料数量差异

- C、生产设备闲置造成的固定制造费用闲置能量差异

- D、由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

正确答案:A,B -

第8题:

单选题一个公司的销售部门对产生收入负责,但几乎没有可控成本。 相反,生产部门的经理对控制成本负责,但不设定价格。以下哪项根据经理的责任将部门归于最恰当的责任中心?()A销售:成本中心;生产:收入中心

B销售:利润中心;生产:成本中心

C销售:收入中心;生产:成本中心

D销售:成本中心;生产:利润中心

正确答案: D解析: 收入中心经常用于经理只关心收入,不期望控制成本的利润中心。生产设施不能直接销售和产生利润,只控制成本,所以它被作为成本中心。 -

第9题:

多选题甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有()。A作业计划不当造成的人工效率差异

B操作失误造成的材料数量差异

C生产设备闲置造成的固定制造费用闲置能量差异

D由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

正确答案: A,C解析: 标准成本中心不对生产能力的利用程度负责,只对既定产量的投入量承担责任,选项C不正确;由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异,并非生产部门的责任,选项D不正确。 -

第10题:

多选题甲部门是A公司的生产部门,下列成本差异中,属于甲部门责任的有( )。A直接材料价格差异

B直接材料数量差异

C直接人工工资率差异

D直接人工效率差异

正确答案: D,B解析: -

第11题:

问答题某责任中心生产甲产品,2019年预算产销量2000件,预算单位成本60元;实际产销量2400件,实际单位成本56元,其中单位变动成本为36元。要求:(1)若该责任中心为成本中心:①计算该成本中心的预算成本节约额。②计算该成本中心的预算成本节约率。(2)若该责任中心为利润中心,内部转移价格为90元/件,固定成本中利润中心负责人可控固定成本为30000元。①计算可控边际贡献。②计算部门边际贡献。正确答案:解析: -

第12题:

多选题某企业制造部是一个成本中心,下设甲、乙两个分厂,甲分厂又下设甲1车间和甲2车间,乙分厂下设乙1车间和乙2车间,下列关于业绩报告中的可控成本的表述正确的有()。A制造部的可控成本=甲分厂的责任成本+乙分厂的责任成本+制造部本身的可控成本

B甲分厂的可控成本=甲1车间的责任成本+甲2车间的责任成本+甲分厂本身的可控成本+制造部本身的可控成本

C乙分厂的可控成本=乙1车间的责任成本+乙2车间的责任成本+乙分厂本身的可控成本

D甲1车间的可控成本=甲分厂分配来的管理费用+车间本身的可控成本

正确答案: D,B解析: 本例各车间是最基层,最基层只有本身的可控成本,制造部和分厂的可控成本都应包括本身的可控成本和下属部门转来的责任成本,所以选项A、C正确,选项B、D错误。 -

第13题:

甲部门是一个成本中心,下列成本差异中,属于甲部门责任的有( )。A.作业计划不当造成的工人效率差异

B.操作失误造成的材料用量差异

C.工资标准调整造成的工资率差异

D.由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异答案:A,B解析:工资标准调整造成的工资率差异,通常应由劳动人事部门承担责任,所以选项C不选择。有的多用料并非生产部门的责任,如购入材料质量低劣导致工人多用工时造成的变动制造费用效率差异应由材料采购部门承担责任,所以,选项D不选择。 -

第14题:

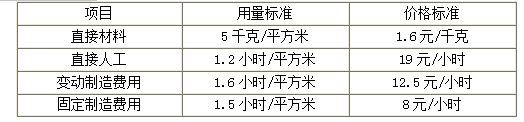

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。答案:解析:1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分) -

第15题:

下列各项指标中,属于行业内部考核指标是()。

- A、成本降低率

- B、标准总成本

- C、销售收入成本率

- D、责任成本差异率

正确答案:D -

第16题:

下列各项指标中,属于行业内部考核的指标是()。

- A、成本降低率

- B、标准总成本

- C、销售收入成本率

- D、责任成本差异率

正确答案:D -

第17题:

责任会计的主体是()。

- A、责任中心

- B、成本中心

- C、生产部门

- D、管理部门

正确答案:A -

第18题:

一个公司的销售部门对产生收入负责,但几乎没有可控成本。 相反,生产部门的经理对控制成本负责,但不设定价格。以下哪项根据经理的责任将部门归于最恰当的责任中心?()

- A、销售:成本中心;生产:收入中心

- B、销售:利润中心;生产:成本中心

- C、销售:收入中心;生产:成本中心

- D、销售:成本中心;生产:利润中心

正确答案:C -

第19题:

多选题甲车间为标准成本中心,按完全成本法进行产品成本计算,乙部门为费用中心,下列表述正确的有()。A甲车间超产或提前产出,要受到批评甚至惩罚

B甲车间不对固定制造费用耗费差异负责

C甲车间不对固定制造费用闲置能量差异负责

D乙部门的支出没有超过预算,说明该中心业绩良好

正确答案: D,B解析: 标准成本中心必须按规定的质量、时间标准和计划产量来进行生产,这个要求是“硬性”的。完不成上述要求,成本中心要受到批评甚至惩罚。过高的产量,提前产出造成积压,超产以后销售不出去,同样会给企业造成损失,也应视为未按计划进行生产,A正确;标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任。如果采用完全成本法,成本中心不对闲置能量的差异负责,对于固定制造费用的其他差异要承担责任。B错误,C正确。一个费用中心的支出没有超过预算,也不能说明该中心业绩良好,因为该中心的工作质量和服务水平可能低于计划的要求,D错误。 -

第20题:

多选题某企业制造部是一个成本中心,下设甲、乙两个分厂,甲分厂又下设甲1车间和甲2车间,乙分厂下设乙1车间和乙2车间,则该企业的业绩报告中的可控成本内容表述正确的有( )。A制造部的可控成本=甲分厂的责任成本+乙分厂的责任成本+制造部本身的可控成本

B甲分厂的可控成本=甲1车间的责任成本+甲2车间的责任成本+甲分厂本身的可控成本+制造部本身的可控成本

C乙分厂的可控成本=乙1车间的责任成本+乙2车间的责任成本+乙分厂本身的可控成本

D甲1车间的可控成本=甲分厂分配来的管理费用+车间本身的可控成本

正确答案: A,C解析: -

第21题:

多选题甲部门是一个成本中心,下列成本差异中,属于甲部门责任的有( )。A作业计划不当造成的工人效率差异

B操作失误造成的材料耗用量差异

C工资标准调整造成的工资率差异

D由于采购材料质量缺陷导致工人多用工时造成的变动制造费用效率差异

正确答案: C,B解析: -

第22题:

多选题下列关于成本中心、利润中心和投资中心的说法中,不正确的有( )。A在中间产品存在完全竞争市场时,市场价格减去对外销售费用是理想的转移价格

B在使用剩余收益指标时,不同的部门的资本成本必须是统一的

C标准成本中心不对生产能力的利用程度负责

D如果采用全额成本法,成本中心需要对固定成本的全部差异承担责任

正确答案: B,D解析:

在中间产品存在完全竞争市场时,市场价格减去对外销售费用是理想的转移价格;在使用剩余收益指标时,可以对不同部门或者不同资产规定不同的资本成本;标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任;如果采用全额成本法,成本中心不对闲置能量差异负责,只对固定成本的其他差异承担责任。 -

第23题:

多选题甲部门是一个标准成长中心,下列成本差异中,属于甲部门费任的有()。A作业计划不当造成的工人效率差异

B操作失误造成的材料数量差异

C生产设备闲置造成的固定制造费用闲置能量差异

D由于采购材料质量缺陷导致工人多用工时造成的趸动制造费用效率差异

正确答案: D,A解析: 一般说来,标准成本中心的考核指标,是既定产品质量和数量条件下的标准成本。标准成本中心不需要作出价格决策、产量决策或产品结构决策,这些决策由上级管理部门作出,或授权给销货单位作出。标准成本中心的设备和技术决策,通常由职能管理部门作出,而不是由成本中心的管理人员自己决定。因此.标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任。如果采用全额成本法。成本中心不对固定制造费用的闲置能量差异负责,他们对于固定制造费用的其他差异要承担责任,所以选项C不正确。有的多用料并非生产部门的责任.如购入材料喷量低劣,要进行具体的调查研究才能明确责任归属。所以,选项D不正确。