某企业12月31日“银行存款——美元”账户余额为200 000美元,当日汇率为 1:8.4。1月31日“银行存款——美元”账户余额180000美元,当日汇率为1:8.35。设企业没有其他的外币业务账户,则1月31日的汇兑损益为( )。A.10 000元B.9000元C.-9 000元D.-10000元

题目

某企业12月31日“银行存款——美元”账户余额为200 000美元,当日汇率为 1:8.4。1月31日“银行存款——美元”账户余额180000美元,当日汇率为1:8.35。设企业没有其他的外币业务账户,则1月31日的汇兑损益为( )。

A.10 000元

B.9000元

C.-9 000元

D.-10000元

相似考题

更多“某企业12月31日“银行存款——美元”账户余额为200 000美元,当日汇率为 1:8.4。1月31日“银行存款——美 ”相关问题

-

第1题:

某公司采用业务发生日的即期汇率作为折合汇率。上月末有关外币账户余额如下:

项 目 外币金额(美元) 折算汇率 折合人民币金额(万元) 银行存款 30 000 8.25 255 000 应收账款—A公司 15 000 8.25 127 500 应收账款—B公司 10 000 8.25 85 000 应付账款—C公司 5 000 8.25 42 500 应付账款—D公司 20 000 8.25 170 000

该公司本月发生外币业务如下:

(1)收回A公司应收账款5 000美元;当日汇率为1:8.6。

(2)销售给B公司产品价款20 000美元,货款未收到;当日汇率为1:8.6。

(3)支付D公司应付账款20 000美元;当日汇率为1:8.6。

(4)借入短期借款30 000美元;当日汇率为1:8.6。

(5)从C公司进口材料价款lO 000美元,材料已入库,款项尚未支付;当日汇率为1:8.6。

(6)月末计算汇兑损益并调整外币账户余额,本月月末汇率为1美元=8.7元人民币。

要求:编制有关会计分录(不考虑增值税等相关税费)。

正确答案:(1)借:银行存款—美元户 43 000

贷:应收账款—A公司 43 000

(2)借:应收账款—B公司 172 000

贷:主营业务收入 172 000

(3)借:应付账款—D公司 172 000

贷:银行存款—美元户 172 000

(4)借:银行存款—美元户 258 000

贷:短期借款—美元户 258 000

(5)借:原材料86 000

贷:应付账款—C公司 86 000

(6)银行存款账户月末余额调整数=45 000×8.7—(255 000+43 000—172 000+258 000)=7 500(元)

应收账款—A公司账户月末余额调整数=(15 000—5 000)×8.7=(127 500—43 000)=2 500(元)

应收账款B公司账户月末余额调整数=(10 000+20 000)×8.7=(85 000+172 000)=4 000(元)

应付账款—C公司账户月末余额调整数=(5 000+10 000)×8.7=(42 500+86 000)=2 000(元)

应付账款—D公司账户月末余额调整数=O—(170 000—172 000)=2 000(元)

短期借款账户月末余额调整数=30 00×8.7—258 000=3 000(元)

编制会计分录如下:

借:银行存款 7 500

应收账款—A公司 2 500

应收账款—B公司4 000

贷:应付账款—C公司 2 000

应付账款—D公司 2 000

短期借款 3 000

财务费用 7 000 -

第2题:

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。

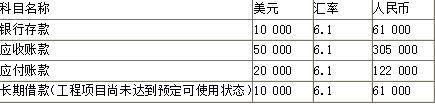

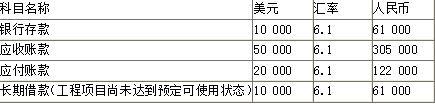

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<4>.计入1月份损益的汇兑损益金额为( )元。A.3000

B.4000

C.6000

D.0答案:C解析:应计入1月份损益的汇兑收益=3 500+5 500-2 000-1 000=6 000(元)。

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。 -

第3题:

某外商投资企业银行存款(美元)账户上期期末余额50000美元,市场汇率中间价为1美元=6.30元人民币,该企业采用当日市场汇率作为记账汇率,该企业本月10日将其中10000美元在银行兑换为人民币,银行当日美元买入价为1美元=6.25元人民币,卖出价为1美元=6.39元人民币。该企业本期没有其他涉及美元账户的业务,期末市场汇率中间价为1美元=6.28元人民币。则该企业本期登记的财务费用(汇兑损失)共计()元人民币。

A.600

B.700

C.1300

D.-100

B 可转换公司债券负债成份的公允价值=50000×0.7473+50000×4%×4.2124=45789.8(万元) -

第4题:

某中美合资企业银行存款(美元)账户上期期末余额50000美元,即期汇率为1美元=7.85元人民币,该企业本月10日将其中10000美元在银行兑换为人民币,银行当日美元买入价为1美元=7.75元人民币,当日即期汇率为1美元=7.80元人民币。该企业本期没有其他涉及美元账户的业务,期末即期汇率为1美元=7.8元人民币。则该企业本期登记的财务费用—汇兑损益共计( )元。

A.-600元

B.-2000元

C.-3000元

D.-300元

正确答案:C

期末汇兑损益=40000×7.8-(50000×7.85-10000×7.75)=-3000元 -

第5题:

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<3>.2013年1月份的汇兑损益金额为( )元。A.3000

B.6000

C.5000

D.4000答案:D解析:2013年1月份汇兑损益=3 500+5 500-2 000-2 000-1 000=4 000(元)。

注意:在计算汇兑损益时,不要漏掉外币兑换业务产生的汇兑损益。

本题相关业务的会计处理:

业务一:

借:银行存款——美元户(30 000×6.15) 184 500

贷:应收账款——美元户 (30 000×6.15) 184 500

业务二:

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

业务三:

借:应付账款——美元户(10 000×6.1) 61 000

贷:银行存款——美元户(10 000×6.1) 61 000

业务四:

借:长期借款——美元户(10 000×6.3) 63 000

贷:银行存款——美元户(10 000×6.3) 63 000

银行存款汇兑收益=(10 000+30 000-10 000-10 000-10 000)×6.3-(61 000+184 500-62 000-61 000-63 000)=3 500(元)。

应收账款汇兑收益=(50 000-30 000)×6.3-(305 000-184 500)=5 500(元)。

应付账款汇兑损失=(20 000-10 000)×6.3-(122 000-61 000)=2 000(元)。

长期借款汇兑损失=(10 000-10 000)×6.3-(61 000-63 000)=2 000(元)。