甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。资料三:甲公司新生产线有3个备选方案。方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的

题目

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于方案一各年现金净流量计算正确的有( )。

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于方案一各年现金净流量计算正确的有( )。

A.初始现金净流量为-2000万元

B.经营期第2年现金净流量为300万元

C.经营期第5年现金净流量为530万元

D.项目终结现金净流量为700万

B.经营期第2年现金净流量为300万元

C.经营期第5年现金净流量为530万元

D.项目终结现金净流量为700万

相似考题

参考答案和解析

答案:A,B,D

解析:

初始现金净流量=-1800-200=-2000(万元)

经营期每年现金净流量为300万

终结现金净流量=500+200=700(万元)

经营期每年现金净流量为300万

终结现金净流量=500+200=700(万元)

更多“甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下: ”相关问题

-

第1题:

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于新生产线建设的可行性评价中正确的有( )。A.方案二可行

B.方案一不可行

C.方案三不可行

D.三个方案都不可行答案:A,B,C解析:方案一净现值小于0,不可行;方案二现值指数大于1,项目可行;方案三内含报酬率小于项目的必要报酬率,不可行。 -

第2题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

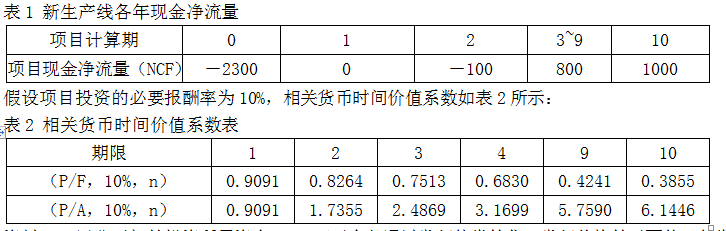

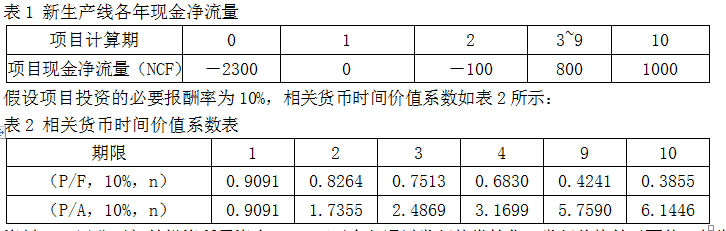

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

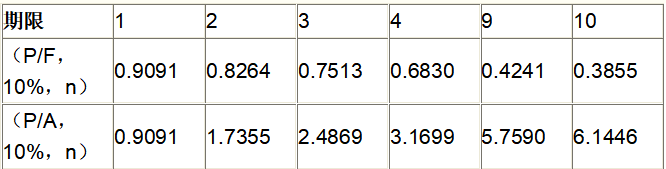

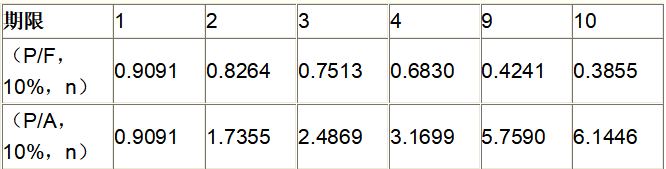

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<5>、根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为()A、80000件

B、23000件

C、15000件

D、95000件答案:D解析:保利点销售量=(600000+3200000)/(10-60)=95000(件) -

第3题:

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于方案一各年现金净流量计算正确的有( )。A.初始现金净流量为-2000万元

B.经营期第2年现金净流量为300万元

C.经营期第5年现金净流量为530万元

D.项目终结现金净流量为700万答案:A,B,D解析:初始现金净流量=-1800-200=-2000(万元)

经营期每年现金净流量为300万

终结现金净流量=500+200=700(万元) -

第4题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为( )A.5.76%

B.8.33%

C.6.25%

D.7.69%答案:C解析:债券资本成本=8%×(1-25%)/(1-4%)=6.25% -

第5题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为( )A.80000件

B.23000件

C.15000件

D.95000件答案:D解析:保利点销售量=(600000+3200000)/(100-60)=95000(件) -

第6题:

京华公司是一家生产空气净化器的企业,为扩大产能,投资一条生产线,具体资料如下

:

资料一:京华公司2016.12.31总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元。该公司按目前资本结构募集资金投资生产线。

资料二:京华公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%

;所得税率25%。不考筹资费用。

资料三:京华公司新生产线有3个备选方案。

方案一:生产线规定投资1800万元,营运资金垫支200万,生产线建设期为O,预计使用寿命10年,期末固定净残值500万,鼓的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

下列关于方案一各年现金净流量计算正确的有()。A.初始现金净流量为-2000万元

B.经营期第2年现金净流量为300万元

C.经雪期第5年现金净流量为530万元

D.项目终结现金净流量为700万答案:A,B,D解析:初始现金净流量=-1800-200=-2000(万元)

经营期每年现金净流量为300万元

终结现金净流量=5OO+200=700(万元) -

第7题:

京华公司是一家生产空气净化器的企业,为扩大产能,投资一条生产线,具体资料如下

:

资料一:京华公司2016.12.31总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元。该公司按目前资本结构募集资金投资生产线。

资料二:京华公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%

;所得税率25%。不考筹资费用。

资料三:京华公司新生产线有3个备选方案。

方案一:生产线规定投资1800万元,营运资金垫支200万,生产线建设期为O,预计使用寿命10年,期末固定净残值500万,鼓的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

京华公司2016年末权益乘数为()。A.0.60

B.1.00

C.1.67

D.2.50答案:C解析:权益乘数=100000/60000=1.67。 -

第8题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料三,下列新包装物本量利分析计算结果中,正确的为( )A.新包装物的贡献毛益率为60%

B.新包装物的安全边际率为20%

C.新包装物的保本点销售量为80000件

D.新包装物销售量的敏感系数为1.3答案:B,C,D解析:贡献毛益率=(100-60)/100×100%=40%

保本点销售量=3200000/(100-60)=80000(件)

安全边际率=(100000-80000)/100000=20%

销售量的敏感系数=13%/10%=1.3 -

第9题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

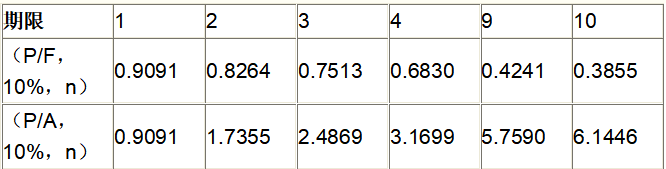

<2>、根据资料一,新生产线项目的净现值为()A、620.54万元

B、1139.02万元

C、1221.66万元

D、836.16万元答案:C解析:净现值=800×[(P/A,10%,9)-(P/A,10%,2)]+1000×(P/F,10%,10)-2300-100×(P/F,10%,2)=800×(5.7590-1.7355)+1000×0.3855-2300-100×0.8264=1221.66(万元) -

第10题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算D方案包括建设期的静态投资回收期指标。正确答案: D方案包括建设期的静态投资回收期=1+(550+550)/275=5(年)解析: 暂无解析 -

第11题:

问答题评估人员对B公司一条生产线的续用价值进行评估时,对经济性贬值的相关因素进行了调查、了解。具体情况如下: (1)该生产线的年生产能力为1000吨;规模经济效益指数为0.6; (2)企业正常投资报酬率为10%;适用的所得税率为25%。 (3)评估时,正值国家实施宏观调控政策,对企业生产经营造成影响,使得该生产线生产的产品:若不降价,则年产量会减至800吨;若每吨降价100元,则可保持正常的年生产能力。估计调控政策对企业的影响会持续3年。 要求:请帮助评估人员计算 (1)该生产线的经济性贬值率; (2)该生产线的经济性贬值额。 (计算结果以元为单位,取整数)正确答案:解析: -

第12题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案动态投资回收期。正确答案: C.方案动态投资回收期:275×(P/A,10%,n)=1100(P/A,10%,n)=4根据(P/A,10%,5)=3.7908(P/A,10%,6)=4.3553解析: 暂无解析 -

第13题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线项目的净现值为( )

A.620.54万元

B.1139.02万元

C.1221.66万元

D.836.16万元答案:C解析:净现值=800×[(P/A,10%,9)-(P/A,10%,2)]+1000×(P/F,10%,10)-2300-100×(P/F,10%,2)=800×(5.7590-1.7355)+1000×0.3855-2300-100×0.8264=1221.66(万元) -

第14题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )A.4年

B.3年

C.5年

D.6年答案:C解析:包括建设期的静态投资回收额=2+2400/800=5(年) -

第15题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

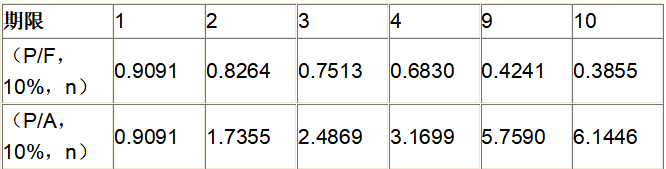

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<3>、根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为()A、5.76%

B、8.33%

C、6.25%

D、7.69%答案:C解析:债券资本成本=8%×(1-25%)/(1-4%)=6.25% -

第16题:

京华公司是一家生产空气净化器的企业,为扩大产能,投资一条生产线,具体资料如下

:

资料一:京华公司2016.12.31总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元。该公司按目前资本结构募集资金投资生产线。

资料二:京华公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%

;所得税率25%。不考筹资费用。

资料三:京华公司新生产线有3个备选方案。

方案一:生产线规定投资1800万元,营运资金垫支200万,生产线建设期为O,预计使用寿命10年,期末固定净残值500万,鼓的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

下列关于新生产线建设的可行性评价中正确的有()。A.方案二可行

B.方案一不可行

C.方案三不可行

D.三个方案都不可行答案:A,B,C解析:方案一净现值小于0,不可行;方案二现值指数大于1,项目可行;方案三内含报酬率小于项目的必要报酬率,不可行。 -

第17题:

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司权益资本成本为( )。A.6%

B.8%

C.14%

D.16%答案:D解析:根据资本资产定价模型,权益资本成本=4%+2×(10%-4%)=16%。 -

第18题:

京华公司是一家生产空气净化器的企业,为扩大产能,投资一条生产线,具体资料如下

:

资料一:京华公司2016.12.31总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元。该公司按目前资本结构募集资金投资生产线。

资料二:京华公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%

;所得税率25%。不考筹资费用。

资料三:京华公司新生产线有3个备选方案。

方案一:生产线规定投资1800万元,营运资金垫支200万,生产线建设期为O,预计使用寿命10年,期末固定净残值500万,鼓的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

根据方案一,项目静态投资回收期为()年。A.3.77

B.5.00

C.6.00

D.6.67答案:D解析:静态投资回收期=2000/300=6.67(年) -

第19题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

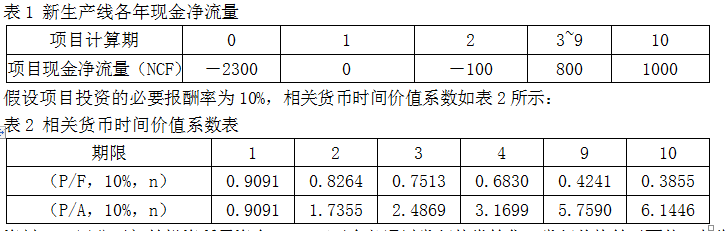

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<4>、根据资料三,下列新包装物本量利分析计算结果中,正确的为()A、新包装物的贡献毛利率为60%

B、新包装物的安全边际率为20%

C、新包装物的保本点销售量为80000件

D、新包装物销售量的敏感系数为1.3答案:B,C,D解析:贡献毛利率=(100-60)/100×100%=40%

保本点销售量=3200000/(100-60)=80000(件)

安全边际率=(100000-80000)/100000=20%

销售量的敏感系数=13%/10%=1.3 -

第20题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<1>、根据资料一,新生产线包含建设期的静态投资回收期为()A、4年

B、3年

C、5年

D、6年答案:C解析:包括建设期的静态投资回收额=2+2400/800=5年 -

第21题:

某公司2011年拟投资2000万元引进一条生产线以扩大生产能力,该公司目标资本结构为:股权资本占60%,债务资本占40%,该公司2010年税后利润为1000万元,采用固定股利政策,该年度应分配的股利为300万元。要求:计算2011年度该公司为引进生产线需要从外部筹集股权资本的数额。

正确答案: 2010年公司留存利润=1000-300=700(万元)

2011年股权资本需要量=2000×60%=1200(万元)

2011年外部筹集股权资本的数额=1200-700=500(万元) -

第22题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算A方案包括建设期的静态投资回收期指标。正确答案: A方案包括建设期的静态投资回收期=3+(1050+50-500-450)/400=3.38(年)解析: 暂无解析 -

第23题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算B方案净现值指标。正确答案: B方案净现值=275×(P/A,10%,10)×(P/F,10%,1)-1100=275×6.1446×0.9091-1100=436.17(万元)解析: 暂无解析 -

第24题:

单选题甲公司计划投资建设一条新生产线。该生产线属于世界一流,甲公司历史上从未使用过。在进行该项目风险评估时,甲公司评估人员借鉴了乙公司建设类似生产线的数据。甲公司风险评估使用的方法为( )。A前推法

B后推法

C双推法

D旁推法

正确答案: B解析:

统计推论是进行项目风险评估和分析的一种十分有效的方法,它可分为前推、后推和旁推三种类型。前推就是根据历史的经验和数据推断出未来事件发生的概率及其后果。后推是把未知的想象的事件及后果与一已知事件与后果联系起来,把未来风险事件归结到有数据可查的造成这一风险事件的初始事件上,从而对风险做出评估和分析。旁推法就是利用类似项目的数据进行外推,用某一项目的历史记录对新的类似建设项目可能遇到的风险进行评估和分析。