三洋公司于20×8年12月31日进行资产是否存在减值迹象的检查,4个车床的账面价值均为220万元。其中1号车床不存在减值迹象,使用寿命还剩10年;2号车床不存在减值迹象,剩余使用寿命不确定,预计未来现金流量现值为230万元;3号车床是德国进口的车床,存在减值迹象,公允价值无法获得;4号车床存在减值迹象,公允价值减去处置费用后的净额为200万元,下列说法错误的是( )。 A、1号车床无需进行减值测试 B、2号车床未减值 C、3号车床无需进行减值测试 D、4号车床不能确定是否减值

题目

B、2号车床未减值

C、3号车床无需进行减值测试

D、4号车床不能确定是否减值

相似考题

更多“三洋公司于20×8年12月31日进行资产是否存在减值迹象的检查,4个车床的账面价值均为220万元。其中1号车床不存在减值迹象,使用寿命还剩10年;2号车床不存在减值迹象,剩余使用寿命不确定,预计未来现金流量现值为230万元;3号车床是德国进口的车床,存在减值迹象,公允价值无法获得;4号车床存在减值迹象,公允价值减去处置费用后的净额为200万元,下列说法错误的是( )。 ”相关问题

-

第1题:

2×18年12月31日,A公司对一条存在减值迹象的生产线进行减值测试。该生产线由X、Y、Z三台设备组成,被认定为一个资产组;X、Y、Z三台设备的账面价值分别为180万元、90万元、30万元。减值测试表明,X设备的公允价值减去处置费用后的净额为130万元,Y和Z设备无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值;该生产线的可收回金额为200万元。不考虑其他因素,X设备应分摊的减值损失为( )万元。A.60

B.50

C.70

D.0答案:B解析:本题考核资产组减值测试。X设备的减值分摊比例=180/(180+90+30)×100%=60%,按照分摊比例,X设备应分摊的减值损失=[(180+90+30)-200]×60%=60(万元),分摊减值损失后的账面价值为120万元,低于X设备的公允价值减去处置费用后的净额为130万元,因此X设备只能分摊50万元的减值损失。 -

第2题:

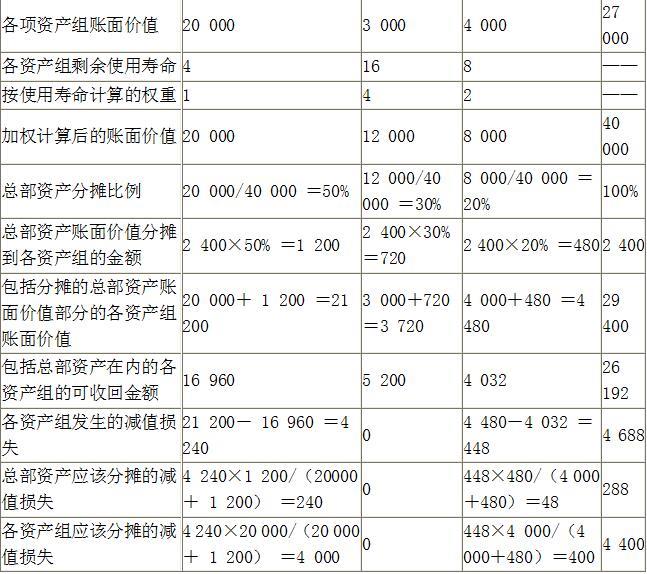

甲公司系生产家用电器的上市公司,实行事业部制管理,有甲、乙、丙三个事业部,分别生产三种家用电器,每一事业部为一个资产组。甲公司有关总部资产以及甲、乙、丙三个事业部的资料如下:

(1)甲公司的总部资产为一栋办公楼,至2018年末,办公楼的账面价值为2 400万元,预计剩余使用年限为16年。办公楼用于甲、乙、丙三个事业部的行政管理,由于办公楼已经落后,其存在减值迹象。

(2)甲资产组为一生产线,该生产线由A、B、C三部机器组成。至2018年末,A、B、C机器的账面价值分别为4 000万元、6 000万元、10 000万元,预计剩余使用年限均为4年。甲资产组出现减值迹象。未来4年的现金流量现值为16 960万元。甲公司无法合理预计甲资产组公允价值减去处置费用后的净额,也无法预计A、B、C机器各自的未来现金流量现值,也无法估计A、B、C机器公允价值减去处置费用后的净额。

(3)乙资产组为一条生产线,至2018年末,该生产线的账面价值为3 000万元,预计剩余使用年限为16年。乙资产组未出现减值迹象。乙资产组(包括分配的总部资产,下同)未来16年的现金流量现值为5 200万元。无法合理预计乙资产组公允价值减去处置费用后的净额。

(4)丙资产组为一条生产线,至2018年末,该生产线的账面价值为4 000万元,预计剩余使用年限为8年。丙资产组出现减值迹象。丙资产组(包括分配的总部资产,下同)未来8年的现金流量现值为4 032万元。无法合理预计丙资产组公允价值减去处置费用后的净额。

(5)办公楼中资产组的账面价值和剩余使用年限按加权平均计算的账面价值比例进行分配。

要求:计算甲公司2018年12月31日办公楼和甲、乙、丙资产组及其各组成部分应计提的减值,并编制相关会计分录。

(1)将总部资产分摊至各个资产组,并计算各资产组账面价值(包括分摊的总部资产),和各资产组应该分摊的减值损失。

(2)计算将甲资产组减值损失分摊至A、B、C设备答案:解析:(1)将总部资产分摊至各个资产组,并计算各资产组账面价值(包括分摊的总部资产),和各资产组应该分摊的减值损失。

各资产组账面价值 单位:万元

(2)计算将甲资产组减值损失分摊至A、B、C设备

单位:万元

借:资产减值损失 4 688

贷:固定资产减值准备——总部资产 288

——设备A 800

——设备B 1 200

——设备C 2 000

——丙资产组 400 -

第3题:

(2017年)2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值为4 000万元、公允价值减去处置费用后的净额为3 900万元;该资产组资产的账面价值为5 500万元,其中商誉的账面价值为300万元。2×17年末,该资产组的账面价值为3 800万元,预计未来现金流量现值为5 600万元、公允价值减去处置费用后的净额为5 000万元。该资产组2×16年前未计提减值准备。不考虑其他因素。下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。A.2×16年末应计提资产组减值准备1500万元

B.2×16年末应对资产组包含的商誉计提300万元的减值准备

C.2×17年末资产组中商誉的账面价值为300万元

D.2×17年末资产组的账面价值为3800万元答案:A,B,D解析:选项A、B,2×16年计提减值前资产组包含商誉的账面价值是5 500万元,可收回金额为4 000万元(现金流量现值4 000万元与公允价值减去处置费用后的净额3 900万元孰高),2×16年末应确认的减值金额=5 500-4 000=1 500(万元),先冲减商誉的金额300万元,计提减值后商誉的账面价值为0,资产组中其他资产减值1 200万元,合计减值准备金额为1 500万元;选项A、B正确。

选项C、D,商誉减值后不可以转回,2×17年末资产组中商誉的账面价值为0,选项C错误,2×17年末资产组的账面价值为3 800万元,可收回金额为5 600万元,但甲公司资产组中均为非金融长期资产,表明资产减值不可转回,故2×17年末资产组账面价值仍为3 800万元,选项D正确 -

第4题:

2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值4000万元,公允价值减去处置是用后的净额为3900万元;该资产组资产的账面价值5500万元,其中商誉的账面价值为300万元。2×17年末,该资产组的账面价值为3800万元。预计未来现金流量现值为5600万元,公允价值减去处置费用后的净额为5000万元。

该资产组2×16年前未计提减值准备,不考虑其他因素,下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。A.2×16年末应计提资产组减值准备1500万元

B.2×17年末资产组的账面价值为3800万元

C.2×16年末应对资产组包含的商誉计提300万元的减值准备

D.2×17年末资产组中商誉的账面价值为300万元答案:A,B,C解析:选项D,至2×16年年末,商誉全额减值,因此,以后每年年末该商誉账面价值均为0。 -

第5题:

下列关于固定资产减值准备的步骤表述错误的是()。

- A、判断是否存在减值的迹象

- B、确定固定资产存在减值迹象后,估计其可收回金额

- C、比较固定资产的可收回金额和其公允价值

- D、资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整

正确答案:C -

第6题:

当存在减值迹象的非信贷资产在持续使用过程中产生的现金流量很少,经过判断其未来现金流量现值不会()公允价值减去处置费用后的净额时,可以将资产公允价值减去处置费用后的净额作为可收回金额。

- A、低于

- B、高于

- C、等于

- D、以上答案都不对

正确答案:B -

第7题:

单选题下列关于固定资产减值准备的步骤表述错误的是()。A判断是否存在减值的迹象

B确定固定资产存在减值迹象后,估计其可收回金额

C比较固定资产的可收回金额和其公允价值

D资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整

正确答案: D解析: 暂无解析 -

第8题:

单选题甲公司拥有一项使用寿命不确定的无形资产,2×17年年末该无形资产的账面价值为600万元,经减值测试表明该无形资产的公允价值减去处置费用后的净额为800万元,预计未来现金流量现值为750万元,该无形资产之前未计提过减值准备。不考虑其他因素的影响,则下列说法不正确的是()。A使用寿命不确定的无形资产每年均需进行减值测试

B公允价值减去处置费用后的净额与未来现金流量的现值两者中只要有一项高于账面价值,就无需再计算另一项的金额

C使用寿命不确定的无形资产与其他资产一样,存在减值迹象时,才需进行减值测试

D该使用寿命不确定的无形资产2×17年年末应计提减值准备的金额为0

正确答案: C解析: 使用寿命不确定的无形资产,无论是否发生减值迹象,每一会计期末都需要进行减值测试,选项C不正确。 -

第9题:

单选题关于资产减值,下列说法错误的是()。A资产是否减值,是将资产的账面价值与其可收回金额作比较进行确认的

B资产的可收回金额,是资产的公允价值减去处置费用后的净额

C如果企业有减值迹象,应先对单项资产进行减值测试,再对商誉进行减值测试

D如果难以预测单项资产的可收回金额,应以资产组的形式进行减值测试

正确答案: B解析: 暂无解析 -

第10题:

问答题永胜公司拥有A、B、C三个事业部,分别生产不同的产品,每一事业部为一个资产组。永胜公司有关总部资产以及A、B、C三个事业部的资料如下:(1)永胜公司的总部资产至2019年年末,账面价值为1200万元,预计剩余使用年限为16年。总部资产用于A、B、C三个事业部的行政管理,由于技术已经落后,其存在减值迹象。总部资产账面价值可以按合理方法分摊至各资产组。(2)A资产组为一条生产线,该生产线由X、Y、Z三部机器组成。至2019年年末,X、Y、Z器的账面价值分别为2000万元、3000万沄、5000万元,预计剩余使用年限均为4年。由于产品技术落后出现减值迹象。经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,永胜公司预计A资产组未来现金流量现值为8480万元,无法合理预计A资产组公允价值减去处置费用后的净额。因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。永胜公司估计X机器公允价值减去处置费用后的净额为1800万元,但无法估计Y、Z机器公允价值减去处置费用后的净额。(3)B资产组为一条生产线,至2019年年末,该生产线的账面价值为1500万元,预计剩余使用年限为16年。B资产组出现减值迹象,经对B资产组(包括分配的总部资产,下同)未来16年的现金流量进行预测并按适当的折现率折现后,永胜公司预计B资产组未来现金流量现值为2600万元。永胜公司无法合理预计B资产组公允价值减去处置费用后的净额。(4)C资产组为一条生产线,至2019年年末,该生产线的账面价值为2000万元,预计剩余使用年限为8年。C资产组出现减值迹象,经对C资产组(包括分配的总部资产)未来8年的现金流量进行预测并按适当的折现率折现后,永胜公司预计C资产组未来现金流量现值为2016万元。永胜公司无法合理预计C资产组公允价值减去处置费用后的净额。要求:(1)计算A、B、C三个资产组和总部资产及A资产组中各单项资产应计提的减值准备的金额。(2)编制2019年年末各资产或资产组计提减值准备的会计分录。正确答案:解析: -

第11题:

单选题甲公司拥有一项使用寿命不确定的无形资产,2013年年末该无形资产的账面余额为600万元,经减值测试表明该无形资产的公允价值减去处置费用后的净额为800万元,该无形资产之前未计提过减值准备。不考虑其他因素的影响,则下列说法不正确的是()。A使用寿命不确定的无形资产每年均需要进行减值测试

B当公允价值减去处置费用后的净额与未来现金流量的现值两者中只要有一项高于账面价值,就不需要再计算另一项的金额

C使用寿命不确定的无形资产与其他的资产一样,只有在发生减值迹象时,才需要进行减值测试

D该使用寿命不确定的无形资产2013年年末应计提减值准备的金额为0

正确答案: A解析: 使用寿命不确定的无形资产,无论是否发生减值迹象,每一会计期末都需要进行减值测试,选项C不正确。 -

第12题:

单选题2008年12月底,A公司购入一项不需安装的管理用固定资产,入账价值为40万元,预计净残值为2万元,预计使用寿命为10年,采用双倍余额递减法计提折旧。2010年末,该项固定资产出现减值迹象,经减值测试,预计未来现金流量的现值为10万元,公允价值减处置费用后的净额为11万元,则2010年末该项固定资产应计提的减值准备为万元。A13

B15.6

C14.6

D21

正确答案: A解析: 2009年的折旧额=40×2/10=8(万元),2010年的折旧额=(40-40×2/10)×2/10=6.4(万元),因此2010年末计提减值前账面价值=40-8-6.4=25.6(万元),可收回金额为11万元,该项固定资产应计提的减值准备=25.6-11=14.6(万元)。 -

第13题:

下列有关资产减值的说法中,正确的是( )。A.资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值

B.资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值

C.商誉减值准备在相应减值因素消失时可以转回

D.如果资产没有出现减值迹象,则企业不需对其进行减值测试答案:A解析:选项B,资产出现减值迹象,在判断是否需要估计可收回金额时,应遵循重要性原则;选项C,商誉减值准备计提后不得转回;选项D,不管是否出现减值迹象,使用寿命不确定的和尚未达到可使用状态的无形资产和商誉至少应于每年年末进行减值测试。 -

第14题:

2×16年12月31日,甲公司对一条存在减值迹象的生产线进行减值测试,该生产线由A、B、C三台设备组成,且这三台设备被认定为一个资产组;计提减值前,A、B、C三台设备的账面价值分别为80万元、100万元、70万元,三台设备的使用寿命相等。减值测试表明,A设备的公允价值减去处置费用后的净额为50万元,B和C设备均无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值;该生产线的可收回金额为200万元。不考虑其他因素,2×16年年末A设备应确认的减值损失为( )万元。A.16

B.40

C.14

D.30答案:A解析:该生产线的可收回金额为200万元,小于其账面价值250万元(80+100+70),2×16年年末该生产线应确认的减值损失=250-200=50(万元)。A设备的减值分摊比例=80/(80+100+70)×100%=32%,按照分摊比例,A设备应分摊的减值损失=50×32%=16(万元);分摊减值损失后的A设备账面价值为64万元(80-16),高于A设备的公允价值减去处置费用后的净额50万元,所以A设备应确认减值损失16万元。 -

第15题:

2×18年12月31日,三洋公司对一条存在减值迹象的生产线进行减值测试,该生产线由A、B、C三台设备组成,且这三台设备被认定为一个资产组。计提减值前,A、B、C三台设备的账面价值分别为80万元、100万元、70万元,三台设备的使用寿命相等。减值测试表明,A设备的公允价值减去处置费用后的净额为70万元,B和C设备均无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值;该生产线的可收回金额为200万元。不考虑其他因素,2×18年年末A设备应确认的减值损失为( )万元。A.17

B.16

C.23

D.32答案:B解析:该生产线的可收回金额为200万元,小于其账面价值250万元(80+100+70),2×18年年末该生产线应确认的减值损失=250-200=50(万元)。A设备的减值分摊比例=80/(80+100+70)×100%=32%,按照分摊比例,A设备应分摊的减值损失=50×32%=16(万元);分摊减值损失后的A设备账面价值为64万元(80-16),低于A设备的公允价值减去处置费用后的净额70万元,所以A设备应确认减值损失10万元(80-70)。

@## -

第16题:

(2017年)2×16年末,甲公司某项资产组(均为非金融长期资产)存在减值迹象,经减值测试,预计资产组的未来现金流量现值为4000万元、公允价值减去处置费用后的净额为3900万元;该资产组资产的账面价值为5500万元,其中商誉的账面价值为300万元。2×17年末,该资产组的账面价值为3800万元,预计未来现金流量现值为5600万元、公允价值减去处置费用后的净额为5000万元。该资产组2×16年前未计提减值准备。不考虑其他因素。下列各项关于甲公司对该资产组减值会计处理的表述中,正确的有( )。A.2×17年末资产组的账面价值为3800万元

B.2×16年末应计提资产组减值准备1500万元

C.2×17年末资产组中商誉的账面价值为300万元

D.2×16年末应对资产组包含的商誉计提300万元的减值准备答案:A,B,D解析:2×16年计提减值前,该资产组包含商誉的账面价值是5500万元,现金流量现值为4000万元,公允价值减去处置费用后的净额为3900万元,可收回金额为4000万元,2×16年末应确认的减值金额=5500-4000=1500(万元),冲减商誉的金额为300万元,计提减值后商誉的账面价值为0,资产组中其他资产减值1200万元,合计减值准备金额为1500万元;选项B正确;商誉减值后不可以转回,2×17年末资产组中商誉的账面价值为0,选项C错误,选项D正确;2×17年末资产组的账面价值为3800万元,可收回金额5600万元,但甲公司资产组中均为非金融长期资产,表明资产减值不可转回,故2×17年末资产组账面价值仍为3800万元,选项A正确。 -

第17题:

固定资产存在减值迹象的,应当估计其可收回金额,可收回金额可能是()。

- A、固定资产的公允价值

- B、固定资产的处置费用

- C、固定资产的公允价值减去处置费用后的净额

- D、固定资产预计未来现金流量

- E、固定资产预计未来现金流量的现值

正确答案:C,E -

第18题:

期末对具有减值迹象的固定资产进行减值测试时,影响其可收回金额的因素有()。

- A、未来现金流量的现值

- B、资产的账面价值

- C、前期已计提的资产减值准备

- D、处置费用

- E、资产的公允价值

正确答案:A,D,E -

第19题:

单选题下列有关减值测试的说法中,不正确的是( )。A因企业合并形成的商誉,无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试

B投资性房地产,无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试

C使用寿命不确定的无形资产,无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试

D对于尚未达到可使用状态的无形资产,由于其价值通常具有较大的不确定性,也应当至少每年进行减值测试

正确答案: D解析: -

第20题:

多选题固定资产存在减值迹象的,应当估计其可收回金额,可收回金额可能是()。A固定资产的公允价值

B固定资产的处置费用

C固定资产的公允价值减去处置费用后的净额

D固定资产预计未来现金流量

E固定资产预计未来现金流量的现值

正确答案: C,E解析: 暂无解析 -

第21题:

单选题下列有关资产减值的说法中,正确的是()。A资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值

B资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值

C确认减值时应该优先以公允价值减去处置费用之后的净额作为可收回金额

D如果资产没有出现减值迹象,则企业不需对其进行减值测试

正确答案: B解析: 选项B,资产出现减值迹象,在判断是否需要估计可收回金额时,应遵循重要性原则;选项C,没有确凿证据或理由表明,资产预计未来现金流量现值显著高于其公允价值的情况下,可以将公允价值减去处置费用后的净额视为资产的可收回金额;选项D,不管是否出现减值迹象,使用寿命不确定的和尚未达到可使用状态的无形资产和商誉至少应于每年年末进行减值测试。 -

第22题:

多选题甲公司有由A设备、B设备、C设备组成的一条生产线,专门用于生产产品S。2015年末市场上出现了产品S的替代产品,产品S市价下跌,销量下降,出现减值迹象。2015年12月31日,甲公司对有关资产进行减值测试。有关资产组资料如下: (1)该资产组的账面价值为1000万元,其中A设备、B设备、C设备的账面价值分别为500万元、300万元、200万元。 (2)资产组的未来现金流量现值为800万元,资产组的公允价值为708万元,如将其处置,预计将发生相关费用8万元。 (3)设备A的公允价值为418万元,如将其处置,预计将发生相关费用8万元,无法独立确定其未来现金流量现值;设备B和设备C的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定。下列有关2015年计提减值准备的表述,正确的有()。A资产组计提的减值准备为200万元

BA设备应分摊的减值损失为100万元

CB设备应分摊的减值损失为66万元

DC设备应分摊的减值损失为44万元

E如果该资产组存在商誉,则发生的减值金额应该先冲减商誉,剩余的部分再在ABC设备中分摊

正确答案: D,B解析: 计提减值前,该资产组的账面价值=1000(万元);资产组的预计未来现金流量现值800万元大于公允价值减去处置费用后的净额(708-8)700万元,判断其可收回金额为800万元;资产组计提的减值准备=1000-800=200(万元)。A设备的可收回金额=418-8=410(万元),A设备应分摊的减值损失=200×500/1000=100(万元),抵减后的A设备账面价值(500-100)不得低于该资产的公允价值减去处置费用后的净额(410)。计算过程如下:A设备实际分摊的减值损失=500-410=90(万元)B设备应分摊的减值损失=(200-90)×300/500=66(万元)C设备应分摊的减值损失=(200-90)×200/500=44(万元) -

第23题:

单选题年末甲企业某项固定资产出现减值迹象,该固定资产账面原值为4000万元,累计折旧为1600万元;估计该资产未来现金流量的现值为2200万元,公允价值减去处置费用后的净额为2100万元。假定其他资产未发生减值。甲企业应计提的固定资产减值准备金额为( )。A200万元

B300万元

C1800万元

D1900万元

正确答案: C解析: