现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下: (1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。 问:对A公司应采用什么评估方法?其评估价值、评

题目

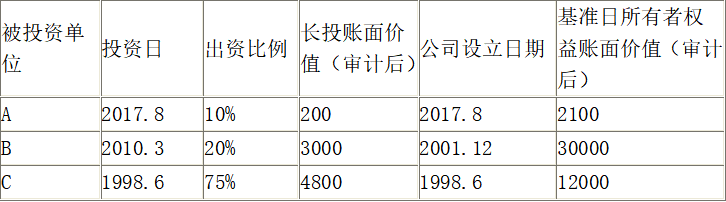

现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。

问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。

问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。

问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。

问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?

相似考题

参考答案和解析

答案:

解析:

(1)A公司属重资产类且近期盈利不佳,通常可对资产负债表做分析,采用资产负债表分析法评估,估算固定资产及无形资产可能产生的增减值。

评估价值=1300×10%=130(万元)

评估减值=500-130=370(万元)

增值率=370+500×100%=-74%

(2)B公司属轻资产类且近期盈利较好,可以结合其历年财务报表及尽职调查情况采用简单收益法评估。

B公司股东权益价值=280+10%=2800(万元)

甲企业持有股权的评估价值=2800×20%=560(万元)

评估增值=560-400=160(万元)

增值率=160+400×100%=40%

(3)C公司设立较短且尚未开展业务,如简单按其账面净资产计算股权则会有约10%的减值,不符合对处于开办期内的新公司股权价值的公允判断,因此甲企业持有其15%股权按其实收资本计算股权评估价值为150万元,评估元增减值变化。

评估价值=1300×10%=130(万元)

评估减值=500-130=370(万元)

增值率=370+500×100%=-74%

(2)B公司属轻资产类且近期盈利较好,可以结合其历年财务报表及尽职调查情况采用简单收益法评估。

B公司股东权益价值=280+10%=2800(万元)

甲企业持有股权的评估价值=2800×20%=560(万元)

评估增值=560-400=160(万元)

增值率=160+400×100%=40%

(3)C公司设立较短且尚未开展业务,如简单按其账面净资产计算股权则会有约10%的减值,不符合对处于开办期内的新公司股权价值的公允判断,因此甲企业持有其15%股权按其实收资本计算股权评估价值为150万元,评估元增减值变化。

更多“现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。 ”相关问题

-

第1题:

甲公司拟收购乙公司的25%股权,委托资产评估公司评估,为收购股权提供价值参考,评估基准日为2017年6月30日,评估对象为乙公司25%股权价值,评估范围是乙公司全部资产及相关负债,价值类型为持续经营前提下的市场价值。资产评估公司如期出具了资产评估报告。

问题:

(1)确定资产评估基准日体现的是什么原则?

(2)资产评估主体及客体分别是什么?答案:解析:(1)资产评估基准日的确定体现的是资产评估的评估时点原则。

(2)资产评估主体为资产评估公司及其资产评估专业人员;

资产评估客体为乙公司25%的股权价值。 -

第2题:

甲公司是一家机械制造企业,为实施供给侧结构性改革,实现“三去一降一补”目标,甲公司股东与债权人商议拟对甲公司实施债转股,委托某资产评估机构对公司股东全部权益进行评估,评估基准日为2017年12月31日,价值类型为市场价值。评估基准日甲公司有3项对外股权投资具体情况如表1所示:

长期股权投资情况统计表 单位:万元

资产评估专业人员拟对C公司采用企业价值评估程序进行整体评估(单独评估),对A公司和B公司不进行单独评估,而是采用简化的评估程序,即按被投资企业经审计后的资产负债表上的净资产数额与甲公司应占份额确定长投评估价值。

C公司为一家设计公司,资产评估人员对C公司分别采用资产基础法和收益法进行评估,采用资产基础法评估时,以审计后的资产负债表列示的全部资产和负债作为评估范围。股东全部权益评估价值为13000万元。采用收益法评估时,股东全部权益评估价值为22000万元,甲公司总部为C公司提供的服务成本在评估基准日现值为2000万元,在C公司盈利预测中未考虑这部分费用。

B公司是一家盈利性比较稳定的企业,且一直对股东分红,近三年甲公司每年均能从B公司收到500万元分红款,预计未来将继续保持此水平。B公司股权资本成本为10%,该投资分红免征所得税。

甲公司房屋评估明细表中有一栋办公楼,账面价值为1000万元,现对外出租,资产评估人员采用收益法对该房地产进行评估时,评估值为3500万元,在无形资产——土地使用权明细表中,该办公楼对应土地使用权账面价值为500万元,评估值为2000万元。资产评估专业人员了解到,甲公司因材料质量问题,与其供应商发生纠纷,要求该供应商赔偿经济损失500万元,该供应商不认可,甲公司已在评估基准日后提起诉讼,目前法院已受理,该事项未在基准日报表中反映。

资产评估人员根据已完成的相关工作,得到了资产基础法评估结果的相关数据,详见表2:

评估结果汇总表

要求:

<1>、长期股权投资评估程序是否合理说明理由。

<2>、分析说明长期股权投资评估方法及评估结论的确定方式,并计算评估值。

<3>、估算甲公司资产基础法的评估结果。答案:解析:<1>、 不合理。

对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估。甲公司占B公司的出资比例虽然只有20%,但是金额较大,因此应当进行单独评估。

<2>、对A公司投资采用资产基础法确定,按被投资企业经审计后的资产负债表上的净资产数额与甲公司应占份额确定长投评估价值。

对A公司投资的评估值=2100×10%=210(万元)

对B公司应采用收益法进行评估,以未来能够获得的收益现值作为评估值。

对B公司投资的评估值=500/10%=5000(万元)

对C公司应采用收益法进行评估,以收益法的评估结果作为评估结论。

对C公司投资的评估值=22000×75%-2000=14500(万元)

<3>、评估结果=11000+210+5000+14500+9500+3000-7000-20000=16210(万元) -

第3题:

甲公司委托了乙资产评估机构对其股权价值进行评估,已知甲公司名下分别持有三家公司的长期股权投资。截至基准日,对A公司刚刚投资,投资占比10%,A公司账面净资产为2100万元,甲对其长期股权投资的账面成本是200万元;持有B公司已有2年,投资占比15%,B公司账面净资产为8000万元,甲对其长期股权投资的账面成本是6000万元。由于B公司盈利一直较为稳定且收益良好,每年甲公司都能收到分红500万元。C公司是一家设计公司,甲对其投资多年且占比75%,C公司净资产为10000万元,甲对其长期股权投资的账面成本为4500万元。

评估专业人员对A和B公司都未进行单独评估,直接以甲对其确认的账面价值确认为A和B公司的评估值,对C公司分别用资产基础法和收益法进行了单独评估,用资产基础法对C公司的评估结果为18000万元,用收益法对C公司的未来预计收益折现到基准日的现值是22000万元。

此外,甲公司另有一座房产,账面价值1000万元,如果以其目前市场平均租金收益来折现则评估结果为3500万元,对应的还有一宗土地使用权,账面价值500万元,经评估专业人员评估其市场价值为2000万元。除此之外,目前甲公司因为生产商品的材料质量问题与供应商发生诉讼纠纷,向供应商索赔500万元,甲公司已起诉且法院已经受理,但尚无结论。已知折现率为10%,甲公司基准日财务报表上资产合计18000万元,负债合计6000万元。

要求:

(1)乙资产评估机构对三家公司的长期股权投资的评估程序是否合理并说明理由。

(2)请分析对三家被投资单位长期股权投资的评估方法,确定最终的评估结论,并分别计算评估值。

(3)请用资产基础法评估甲公司的股权价值。答案:解析:(1)对A公司的长期股权投资:

A公司刚刚投资,按被投资企业资产负债表上的净资产数额与投资方应占份额确定长期股权投资的评估价值。

对B公司的长期股权投资:

持股B公司已有2年,B公司盈利一直较为稳定且收益良好,每年甲公司都能收到分红500万元。因此应该采用收益法进行评估,不能够用长期股权投资的账面价值作为评估值。

对C公司的长期股权投资:

分别用资产基础法和收益法进行了单独评估,应该进一步说明评估方法选择的理由,以判断是否采用市场法更合理。

(2)对A公司的长期股权投资评估值采用被投资方净资产账面价值的份额;

评估值=2100×10%=210(万元)

对B公司的长期股权投资评估值采用收益法评估;

评估值=500/10%=5000(万元)

对C公司的长期股权投资评估值

假设两种方法评估结论是合理的,因此C公司的长期股权投资价值

=(18000+22000)/2×75%=15000(万元)

(3)已知条件给出的单个资产的账面价值之和为:

A公司股权投资200+B公司股权投资6000+C公司股权投资4500+房产1000+土地500

=200+6000+4500+1000+500

=12200(万元)

这部分资产的评估值之和

=210+5000+15000+3500+2000

=25710 (万元)

向供应商索赔500万元,题目没有进一步明确胜诉的可能性,因此估值为0。

甲公司基准日财务报表上资产合计18000万元,负债合计6000万元。

资产基础法评估甲公司的股权价值

= 18000 -12200+ 25710 -6000

=25510 (万元) -

第4题:

甲公司欲收购乙公司的全部股权,委托丙资产评估公司对乙公司进行资产评估。甲公司拟了解在收购后乙公司能为其创造的价值,并以此作为确定收购价的参考,则在评估业务中,丙公司需要评估乙公司股权的( )。A.市场价值

B.投资价值

C.清算价值

D.在用价值答案:B解析:评估目的不同,价值类型也可能不同。对于一项股权并购评估业务,如果委托人是收购方,拟了解收购后标的企业能为其创造的价值,并以此作为确定收购价的参考,在这种情况下,评估业务针对的是特定投资者,则委托人需要的是这项股权的投资价值。 -

第5题:

甲公司是一家机械制造企业,为实施供给侧结构性改革,实现“三去一降一补”目标,甲公司股东与债权人商议拟对甲公司实施债转股,委托某资产评估机构对公司股东全部权益进行评估,评估基准日为2017年12月31日,价值类型为市场价值。评估基准日甲公司有3项对外股权投资具体情况如表1所示:

长期股权投资情况统计表 单位:万元

资产评估专业人员拟对C公司采用企业价值评估程序进行整体评估(单独评估),对A公司和B公司不进行单独评估,而是采用简化的评估程序,即按被投资企业经审计后的资产负债表上的净资产数额与甲公司应占份额确定长投评估价值。

C公司为一家设计公司,资产评估人员对C公司分别采用资产基础法和收益法进行评估,采用资产基础法评估时,以审计后的资产负债表列示的全部资产和负债作为评估范围。股东全部权益评估价值为13000万元。采用收益法评估时,股东全部权益评估价值为22000万元,甲公司总部为C公司提供的服务成本在评估基准日现值为2000万元,在C公司盈利预测中未考虑这部分费用。

B公司是一家盈利性比较稳定的企业,且一直对股东分红,近三年甲公司每年均能从B公司收到500万元分红款,预计未来将继续保持此水平。B公司股权资本成本为10%,该投资分红免征所得税。

甲公司房屋评估明细表中有一栋办公楼,账面价值为1000万元,现对外出租,资产评估人员采用收益法对该房地产进行评估时,评估值为3500万元,在无形资产——土地使用权明细表中,该办公楼对应土地使用权账面价值为500万元,评估值为2000万元。资产评估专业人员了解到,甲公司因材料质量问题,与其供应商发生纠纷,要求该供应商赔偿经济损失500万元,该供应商不认可,甲公司已在评估基准日后提起诉讼,目前法院已受理,该事项未在基准日报表中反映。

资产评估人员根据已完成的相关工作,得到了资产基础法评估结果的相关数据,详见表2:

评估结果汇总表

要求:

<1> 、长期股权投资评估程序是否合理?说明理由。

<2> 、分析说明长期股权投资评估方法及评估结论的确定方式,并计算评估值。

<3> 、估算甲公司资产基础法的评估结果。答案:解析:1.不合理。(1分)

对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估。甲公司占B公司的出资比例虽然只有20%,但是金额较大,因此应当进行单独评估。(2分)

2. 对A公司投资采用资产基础法确定,按被投资企业经审计后的资产负债表上的净资产数额与甲公司应占份额确定长投评估价值。(1分)

对A公司投资的评估值=2100×10%=210(万元)(1分)

对B公司应采用收益法进行评估,以未来能够获得的收益现值作为评估值。

对B公司投资的评估值=500/10%=5000(万元)(1分)

对C公司应采用收益法进行评估,以收益法的评估结果作为评估结论。

对C公司投资的评估值=22000×75%-2000=14500(万元)(1分)

3.评估结果=11000+210+5000+14500+9500+3000-7000-20000=16210(万元)(3分)