某企业现有计算期相同的A、B两个项目可以投资,每个项目各有两个备选方案,每个方案的投资额和净现值见下表。若基准收益率为10%,企业的资金限额为500万元,则应选择的项目组合是()A:A1和B1 B:A1和B2 C:A2和B1 D:A2和B2

题目

B:A1和B2

C:A2和B1

D:A2和B2

相似考题

更多“某企业现有计算期相同的A、B两个项目可以投资,每个项目各有两个备选方案,每个方案的投资额和净现值见下表。若基准收益率为10%,企业的资金限额为500万元,则应选择的项目组合是()”相关问题

-

第1题:

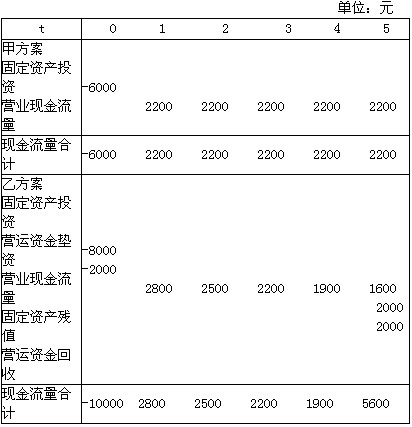

某公司有两个投资项目,其现金流量见下表,该公司的资金成本为10%。

要求:(1)分别计算两个方案的净现值;

(2)若甲方案和乙方案为互斥选择项目,问应选择哪个方案?

正确答案:(1)甲方案的净现值=2200×3.791 -6000=2340.2(元) 乙方案的净现值=2800×0.909+2500×0.826 +2200×0.751+1900×0.683+5600×0.621-10000 =1037.7(元) (2)根据以上计算结果应选择甲方案。

(1)甲方案的净现值=2200×3.791 -6000=2340.2(元) 乙方案的净现值=2800×0.909+2500×0.826 +2200×0.751+1900×0.683+5600×0.621-10000 =1037.7(元) (2)根据以上计算结果,应选择甲方案。 -

第2题:

某项目在建设起点一次投资,全部原始投资额为500万元,若利用EXCEL采用插入函数法计算的方案净现值为150万元,企业资金成本率为10%,则方案本身的获利指数为( )。

A.1.1

B.1.15

C.0.33

D.1.33

正确答案:D

由于在建设起点有投资,因此,方案本身的净现值=按插入函数法求得的净现值×(1+10%)

=150×(1+10%)=165(万元),方案本身的净现值率=165/500=0.33,获利指数=1+0.33=1.33。

-

第3题:

某企业技改投资项目有两个可供选择的方案,各方案的投资额及评价指标见下表。若基准收益率ic=15%,则适用于对这两个方案进行比选的方法有( )。

A.净现值率排序法

B.差额内部收益率法

C.研究期法

D.年值法

E.独立方案互斥化法

正确答案:ACD

-

第4题:

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,其投资额和年净收益额如下表所示(单位:万元) :

若该项目的标准投资回收期为6年,则该企业应选择 ()。A 、 方案1

B 、 方案2

C 、 方案3

D 、 方案4答案:B解析:在投资回收期法中,投资回收期越短方案越好,本题中,四个方案的投资回收期分别为:5,45、4.5、4.67、5,方案2最短,因此选择方案2。 -

第5题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A、甲方案

B、乙方案

C、两者均可行

D、两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第6题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A.甲方案

B.乙方案

C.两者均可行

D.两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第7题:

有三个独立方案A、B、C,投资额及年净收益见下表,其基准收益率为12%,各方案的净现值也列于表中。如果资金有限制,要求不超过300万元投资,用互斥方案组合法选择方案。

各方案的投资额、年净收益和净现值(万元)

答案:解析:首先建立所有互斥的方案组合,共有8个,各组合的投资总额、年净收益及净现值见下表。

答案:解析:首先建立所有互斥的方案组合,共有8个,各组合的投资总额、年净收益及净现值见下表。

组合方案的投资总额、年净收益和净现值(万元)

@## -

第8题:

某企业正在讨论更新现有的生产线,有两个互斥备选方案:A方案的净现值为400万元,内含报酬率为10%;B方案的净现值为300万元,内含报酬率为15%。A、B方案的寿命期相同,据此可以认定B方案较好。()答案:错解析:互斥投资方案的决策属于选择决策,一般以绝对数指标(年金净流量、净现值)为选优标准,不应以相对数指标(内含报酬率)为选优标准。A、B方案的寿命期相同,A方案的净现值较大,应该是A方案较好。 -

第9题:

单选题某项目有四个备选方案,各方案计算期相同,己知行业财务基准收益率为8%,各方案的数据见下表:项目/方案甲乙丙丁投资回收期(年)108910净现值(万元)360200-100300净现值率1.261.16-1.11.31A甲

B乙

C丙

D丁

正确答案: B解析: -

第10题:

单选题某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.95;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析:

BD两项,因乙方案的现值指数小于1,丁方案的内部收益率为10%小于设定折现率12%,所以乙方案和丁方案均不可行;AC两项,甲方案和丙方案的项目计算期不等,应通过比较年等额净回收额的大小确定最优方案,甲方案的年等额净回收额=1000×0.177=177(万元),高于丙方案的年等额净回收额150万元,所以甲方案较优。 -

第11题:

多选题下列说法正确的是()。A在其他条件不变的情况下提高折现率会使得净现值变小

B在利用动态指标对同一个投资项目进行评价和决策时,会得出完全相同的结论

C在多个方案的组合排队决策中,如果资金总量受限,则应首先按照净现值的大小进行排队,然后选择使得净现值之和最大的组合

D两个互斥方案的差额内部收益率大于基准收益率则原始投资额大的方案为较优方案

正确答案: B,C解析: 在多个方案的组合排队决策中,如果资金总量受限,则应首先按照净现值率或者获利指数的大小进行排队,从中选出使得净现值之和最大的最优组合。 -

第12题:

问答题已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。解析: 暂无解析 -

第13题:

某企业拟进行一项固定资产投资项目决策,资金成本为12%,有四个方案可供选择。其中甲方案的项目计算期为l0年,净现值为1 000万元,(A/P,12%,l0)=0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为l0%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

正确答案:A

乙方案净现值率为-15%,说明乙方案的净现值为负,因此乙方案经济上不可行。丁方案的内部收益率为10%小于设定折现率l2%,因而丁方案经济上不可行。甲、丙方案的计算期不同,因而只能求年等额净回收额才能比较方案的优劣,甲方案的年等额净回收额=1 000×(A/P,12%,10)=177(万元)。丙方案的年等额净回收额为150万元。甲方案的年等额净回收额大于丙方案的年等额净回收额。因此甲方案最优。 -

第14题:

现有甲、乙、丙、丁四个相互独立的投资项目,其投资额和净现值见下表(单位:万元)。

方案 甲 乙 丙 丁 投资额 500 550 600 650 净现值 2319 246 320 412

由于可供投资的资金只有1800万元。则采用净现值率排序法所得的最佳投资组合方案为( )。

A.项目甲、项目乙和项目丙

B.项目甲、项目乙和项目丁

C.项目甲、项目丙和项目丁

D.项目乙、项目丙和项目丁

正确答案:C

-

第15题:

(四)

某房地产公司欲投资两个彼此独立、投资寿命期为一年的项目,其投资额和净收益见下表。各项目的投资方案是互斥的,该公司拥有的资金数额为5000万元,要求的基准收益率为12%。

单位:万元

甲项目

乙项目

方案

投资额

净收益

方案

投资额

净收益

甲l甲2甲3甲4

1000

2000

3000

4000

150

370

450

720

乙l乙2乙3乙4

1000

2000

3000

4000

200

350

450

600

95.上表中,这两个项目的无资格方案共有( )个。

A.1

B.2

C.3

D.4

正确答案:C

-

第16题:

某企业拟新建一项目,有两个备选方案技术均可行。甲方案投资3000 万元。计算期15 年,财务净现值为300万元。乙方案投资5000 万元,计算期20 年,财务净现值为500 万元。则关于两方案比较的说法,正确的是( )。A.甲乙方案必须构造一个相同的分析期限才能比选

B.甲方案投资少于乙方案,净现值大于零,故甲方案较优

C.乙方案净现值大于甲方案,且都大于零,故乙方案较优

D.甲方案计算期短,说明甲方案的投资回收速度快于乙方案答案:A解析:本题考查财务净现值。利用财务净现值进行互斥方案比选时,不同技术方案需要相同的计算期。 -

第17题:

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表:

要求:

计算两个方案的加权平均资本成本,并比较方案的优劣。

答案:解析:方案甲:WACC=7%*(80/500)+8.5%*(120/500)+14%*(300/500)=11.56%方案乙:WACC=7.5%*(110/500)+8%*(90/500)+14%*(300/500)=11.49%方案乙较优。

-

第18题:

某企业正在讨论更新现有的生产线,有两个备选方案A和B,A、B方案的项目寿命期不同。A方案的净现值为400万元,年金净流量为100万元;B方案的净现值为300万元,年金净流量为110万元,据此可以认为A方案较好。( )答案:错解析:本题的主要考核点是净现值法和年金净流量法在使用上的区别。本题的首要障碍是要根据“更新”决策判断该决策是“互斥”投资项目;其次是要知道净现值法适用于项目寿命期相同的多个互斥方案的比较决策;寿命期相同或不相同的多个互斥方案进行比较决策时,年金净流量法均适用。所以,该题应以年金净流量指标进行决策。据此可以认为B方案更好。 -

第19题:

某企业拟进行固定资产投资项目决策,设定折现率为12%,有几个方案可供选择。其中,甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内含报酬率为10%。若(A/P,12%,10)=0.177,最优的投资方案是()。A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A解析:由于丁方案的内含报酬率为10%,小于设定折现率为12%,故不是可选方案;甲方案的年等额净回收额为177万元,大于丙方案的年等额净回收额,故丙方案也是不可选取方案;在甲乙两方案比较时,净现值指标为主要指标 -

第20题:

已知:某企业拟投资建设一条新生产线。现有三个方案可供选择:A方案的原始投资为1500万元,项目计算期为11年,净现值为958.7万元;B方案的原始投资为1100万元,项目计算期为10年,净现值为920万元;C方案的原始投资为2000万元,项目计算期为13年,净现值为1000万元。行业基准折现率为10%。要求:采用年等值法在以上三个方案中选取最优方案。

正确答案: 年等值(AE)=NPV(A/P,i,n)

A方案的年等值=958.7×(A/P,10%,11)=958.7×0.153963=147.60(万元)

B方案的年等值=920×(A/P,10%,10)=920×0.162745=149.73(万元)

C方案的年等值=1000×(A/P,10%,13)=1000×0.140779=140.78(万元)

由上可见,B方案的年等值最大,为最优方案;A方案的年等值次之,为次优方案;C方案的年等值最小。 -

第21题:

多选题下列说法中正确的有( )。A某企业正在讨论更新现有的生产线,有两个期限相同的备选方案:甲方案的净现值为400万元,内含报酬率为18%;乙方案的净现值为300万元,内含报酬率为15%,据此可以认定甲方案较好

B投资项目评价的现值指数法和内含报酬率法都是根据相对比率来评价投资方案,因此都可以用于单一投资方案获利能力的比较,两种方法的评价结论也是相同的

C利用内含报酬率法评价投资项目时,计算出的内含报酬率是方案本身的投资报酬率,因此不需再估计投资项目的资本成本或必要报酬率

D某企业有两项投资项目:丙项目的净现值为200万元,现值指数为1.08;丁项目的净现值为180万元,现值指数为1.17,据此可以认定丁项目较好

正确答案: B,A解析:

内含报酬率是投资方案本身的投资报酬率,判断一个投资方案是否可行需要将其内含报酬率法与事先给定的折现率(即投资项目的资本成本或必要报酬率)进行比较才能进行决策。现值指数是相对数,反映投资的效率,丁项目的效率高,净现值是绝对数,反映投资的效益,丙项目的效益大,两者各有自己的用途。由于它们持续的时间有可能不同,现值指数消除了投资额的差异,但是没有消除项目期限的差异。所以不能认为丁项目比丙项目好。 -

第22题:

判断题某企业正在讨论更新现有的生产线,有两个备选方案A和B,A、B方案的项目寿命期不同。A方案的净现值为400万元,年金净流量为100万元。B方案的净现值为300万元,年金净流量为110万元,据此可以认为A方案较好。( )A对

B错

正确答案: 错解析: -

第23题:

单选题某企业请你为其进行互斥投资方案的比较决策,现有两个方案可供选择,其中:甲方案的项目年限为6年,净现值为500万元;乙方案的项目年限为10年,净现值为650万元,假定基准折现率为10%,则该企业应该投资()。[已知:(P/A,10%,6)=4.3553,(P/A,10%,10)=6.1446]A甲方案

B乙方案

C甲方案和乙方案均可

D甲方案和乙方案均不投资

正确答案: C解析: