某饭店2012年营业收入为3000万元,年初应收账款余额为200万元,年末应收账款余额为400万元,则该饭店的应收账款周转天数为( )天。A.37 B.35 C.32 D.31

题目

某饭店2012年营业收入为3000万元,年初应收账款余额为200万元,年末应收账款余额为400万元,则该饭店的应收账款周转天数为( )天。

A.37

B.35

C.32

D.31

B.35

C.32

D.31

相似考题

参考答案和解析

答案:A

解析:

该饭店的应收账款周转次数=3000÷[(200+400)÷2]=10(次);应收账款周转天数=365÷10=37(天)。

更多“某饭店2012年营业收入为3000万元,年初应收账款余额为200万元,年末应收账款余额为400万元,则该饭店的应收账款周转天数为( )天。”相关问题

-

第1题:

某公司2005年度营业收入为3000万元。年初应收账款余额为150万元,年末应收账款余额为250万元,每年按360天计算,则该公司应收账款周转天数为( )天。

A.15

B.17

C.22

D.24

正确答案:D

应收账款周转率=3000÷[(150+250)÷2]=15(次),应收账款周转天数=360/15=24(天)。 -

第2题:

某公司2010年度与应收账款周转天数计算相关的资料为:年度营业收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备数额较大,按应收账款余额10%提取。假设每年按360天计算,则该公司应收账款周转天数为( )天。A.15

B.17

C.22

D.24答案:D解析:计算应收账款周转率时,如果坏账准备数额较大,则不能用提取坏账准备之后的金额计算,即不能用应收账款净额计算,而应该用提取坏账准备之前的金额计算,即用应收账款余额计算。另外,为了减少季节性、偶然性和人为因素的影响,如果根据题中的条件能够计算出应收账款的平均数,则要用平均数计算。本题中年初应收账款余额为300万元,年末应收账款余额为500万元,所以,应收账款的平均数=(300+500)÷2=400(万元),应收账款周转次数=6000÷400=15(次/年),应收账款周转天数=360/15=24(天/年)。 -

第3题:

?某啤酒生产企业2013年销售收入净额为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,每年按360天计算,则该公司的应收账款周转天数为( )天。[2015年5月真题]A.17

B.24

C.15

D.22答案:B解析:应收账款周转次数=销售收入/平均应收账款余额,周转天数=360/周转次数。将题中数据代入,可得:平均应收账款余额=(500+300)/2=400(万元),应收账款周转天数=360/(6000/400)=24(天)。 -

第4题:

某啤酒生产企业2016年销售收入净额为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,每年按360天计算,则该公司的应收账款周转天数为( )天。A.17

B.24

C.15

D.22答案:B解析:应收账款周转次数=销售收入/平均应收账款余额,周转天数=360/周转次数。将题中数据代入,可得:平均应收账款余额=(500+300)/2=400(万元),应收账款周转天数=360/(6000/400)=24(天)。 -

第5题:

某公司2010年度的销售收入为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。若每年按360天计算,则该公司的应收账款周转天数为( )天。A、15

B、17

C、22

D、24答案:D解析:D

应收账款周转次数=销售收入/应收账款=6000/[(300+500)/2]=15(次),应收账款周转天数=360/应收账款周转率=360/15=24(天)。 -

第6题:

某饭店2012年营业收入为3000万元,年初应收账款为290万元,年末应收账款余额为310万元,则应收账款周转次数为( )次。

- A、9.68

- B、10

- C、10.34

- D、20

正确答案:B -

第7题:

某公司2013年度销售收入净额为6000万元。计提坏账准备之前的年初应收账款余额为300万元、年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。每年按360天计算,则该公司应收账款周转天数为()天。

- A、15

- B、17

- C、22

- D、24

正确答案:D -

第8题:

单选题甲公司2014年度与应收账款周转天数计算相关的资料为:本年度销售收入为6000万元,未发生销售退回、折让和折扣,年初应收账款余额为200万元,年末应收账款余额为600万元,坏账准备按应收账款余额的10%提取。假设每年按360天计算,则甲公司2014年度应收账款周转天数为()天。A24

B22

C17

D15

正确答案: C解析: 平均应收账款余额=(200+600)/2=400(万元)应收账款周转次数=6000/400=15(次)应收账款周转天数=360/15=24(天) -

第9题:

单选题某公司2010年底主营业务收入为3000万元,主营业务成本为2100万元,年初应收账款余额为199万元,应收账款周转率为10,则该公司年末应收账款余额为()万元。A221

B401

C300

D210

正确答案: A解析: 暂无解析 -

第10题:

单选题某公司2005年度营业收入为3000万元。年初应收账款余额为150万元,年末应收账款余额为250万元,每年按360天计算,则该公司应收账款周转天数为()天。A15

B17

C22

D24

正确答案: A解析: 暂无解析 -

第11题:

单选题某公司2013年度销售收入净额为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额10%提取。每年按360天计算,则该公司应收账款周转天数为( )天。A15

B17

C22

D24

正确答案: D解析: 应收账款周转次数=6000÷[(300+500)÷2]=15(次),应收账款周转天数=360/15=24(天)。 -

第12题:

单选题某公司2019年度营业收入净额为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额10%提取。每年按360天计算,则该公司应收账款周转天数为( )天。A15

B17

C22

D24

正确答案: A解析:

使用未计提坏账准备的应收账款计算周转天数,所以应收账款周转次数=6000÷[(300+500)÷2]=15(次),应收账款周转天数=360/15=24(天)。 -

第13题:

某公司2019年销售收入净额为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%计提。每年按360天计算,则该公司的应账款周转天数为()天。A.15

B.17

C.22

D.24答案:D解析:应收账款周转次数=销售收入/应收账款,其中应收账款是指扣除坏账准备前的账面余额(注:扣除坏账准备后的称为应收账款账面净额或账面价值)。应收账款周转次数=6000÷[(300+500)÷2]=15(次),应收账款周转天数=360/15=24(天)。 -

第14题:

某公司2013年度销售收入净额为8800万元。年初应收账款项目余额为300万元,年初坏账准备余额为30万元,年末应收账款项目余额为500万元,年末坏账准备余额为50万元。每年按360天计算,则该公司应收账款周转天数为( )天。A、15

B、17

C、18

D、24答案:C解析:应收账款周转次数=8800/[(300+30+500+50)/2]=20(次),应收账款周转天数=360/20=18(天)。 -

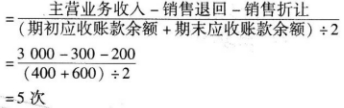

第15题:

某企业本年度主营业务收入为3000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A.75

B.72

C.77

D.70答案:B解析:应收账款周转次数

应收账款周转天数=360÷应收账款周转次数=360÷5=72天 -

第16题:

某公司2013年度销售收入净额为8800万元。年初应收账款项目余额为300万元,年初坏账准备余额为30万元,年末应收账款项目余额为500万元,年末坏账准备余额为50万元。每年按360天计算,则该公司应收账款周转天数为( )天。A.15

B.17

C.18

D.24答案:C解析:应收账款周转次数=8800/[(300+30+500+50)/2]=20(次),应收账款周转天数=360/20=18(天)。 -

第17题:

某企业2010年营业收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取,每年按360天计算,该公司的应收账款周转次数为()

- A、15次

- B、16.67次

- C、22次

- D、24次

正确答案:B -

第18题:

某公司2010年底主营业务收入为3000万元,主营业务成本为2100万元,年初应收账款余额为199万元,应收账款周转率为10,则该公司年末应收账款余额为()万元。

- A、221

- B、401

- C、300

- D、210

正确答案:B -

第19题:

单选题某企业的资产总额年末余额为3774万元,年初余额为3114万元。营业收入本年金额为5200万元,上年金额为4900万元。且该企业应收账款年末余额为732万元,年初余额为360万元,则该企业的应收账款周转率和应收转款周转天数分别为( )。A7.45、48天

B8.73、41天

C9.52、38天

D10.43、34天

正确答案: A解析:

应收账款平均余额=(期初余额+期末余额)÷2=(360+732)÷2=546(万元),应收账款周转率=营业收入÷应收账款平均余额=5200÷546=9.52,应收账款周转天数=计算期天数÷应收账款周转率=360÷9.52=38(天)。 -

第20题:

单选题某公司2013年的销售收入为5 000万元,年初应收账款余额为200万元,年末应收账款为800万元,坏账准备按应牧账款余额的80%计提。每年按360天计算,则该公司的应收账款周转天数为( )天。A15

B36

C22

D24

正确答案: C解析: -

第21题:

单选题某企业本年度营业收入为3 000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A75

B72

C77

D70

正确答案: B解析: -

第22题:

单选题某啤酒生产企业2016年销售收入净额为6 000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,每年按360天计算,则该公司的应收账款周转天数为( )天。A17

B24

C15

D22

正确答案: A解析: -

第23题:

单选题某公司上年度与应收账款周转天数计算相关的资料为:年度销售收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。假设每年按360天计算,则该公司上年度应收账款周转天数为( )天。A15

B17

C22

D24

正确答案: B解析: 平均应收账款余额=(300+500)/2=400万元

应收账款周转率=6000/400=15次

应收账款周转天数=360/15=24天