一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。 根据企业所得税法的规定,企业购置并实际使用节能节水专用设备,可以按比例抵免企业当年的应纳所得税额,则该企业至多可以抵免的应纳所得税额是()万元。A.100 B.80 C.320 D.400

题目

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。

根据企业所得税法的规定,企业购置并实际使用节能节水专用设备,可以按比例抵免企业当年的应纳所得税额,则该企业至多可以抵免的应纳所得税额是()万元。

根据企业所得税法的规定,企业购置并实际使用节能节水专用设备,可以按比例抵免企业当年的应纳所得税额,则该企业至多可以抵免的应纳所得税额是()万元。

A.100

B.80

C.320

D.400

B.80

C.320

D.400

相似考题

更多“一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。 ”相关问题

-

第1题:

一家天津注册的技术先进型服务企业,2019年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。2019年6月,购入计算机10台,单价4500元,折旧期3年,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。该企业2019年度允许税前扣除的工资薪金数额为( )万元,

A.250

B.300

C.350

D.400答案:C解析:根据税法规定,企业安置《中华人民共和国残疾人保障法》规定的残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。因此,本题准予税前扣除的工资薪金=(300-50)+50×(1+100%)=350(万元)。 -

第2题:

一家天津注册的技术先进型服务企业,2018年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。本年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业本年度允许税前扣除职工教育经费( )万元。A.5

B.24

C.26

D.50答案:B解析:本题考查企业所得税的税前扣除。企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。职工教育经费税前扣除限额=300×8%=24(万元),实际发生50万元,税前准予扣除24万元。 -

第3题:

一家天津注册的技术先进型服务企业,2018年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。本年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业本年度允许税前扣除工资薪金( )万元。A.250

B.300

C.350

D.400答案:C解析:本题考查企业所得税的税收优惠。根据税法规定,企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。该企业准予税前扣除的工资薪金=(300-50)+50×(1+100%)=350(万元)。 -

第4题:

济南市某商贸企业,2018年实现产品销售收入1800万元,支付合理的工资薪金总额200万元(含残疾职工工资50万元),业务招待费80万元,职工福利费60万元,职工教育经费30万元,利润总额200万元。另外,企业当年购置环境保护专用设备支出600万元。购置完毕即投入使用。

该企业税前允许扣除工资薪金( )万元。A.150

B.200

C.250

D.300答案:C解析:本题考查企业所得税的税前扣除。企业安置规定的残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。支付合理的工资薪金总额200万元(含残疾职工工资50万元),所以允许税前扣除的工资薪金=200+50=250(万元)。 -

第5题:

一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业2014年度允许税前扣除的职工教育经费为( )万元。A.5

B.24

C.26

D.50答案:B解析:【知识点】企业所得税的税前扣除。企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。因此,本题中税前准予扣除的职工教育经费=300×8%=24(万元)。 -

第6题:

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

企业所得税法规定,企业购置并实际使用环境保护专用设备,可以按设备投资额的一定比例抵免企业当年的应纳所得税额,则该企业至多可以抵免2019年的应纳所得税额为( )万元。

A.25

B.50

C.200

D.500答案:B解析:本题考查专用设备投资抵免。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

500×10%=50 -

第7题:

一家天津注册的技术先进型服务企业,本年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。今年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业本年度允许税前扣除电脑折旧()万元。 查看材料A.0.75

B.1.50

C.4.50

D.6.75答案:C解析:本题考查企业所得税的税收优惠。根据税法规定,自2014年1月1日起,对所有企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。该企业今年6月购入电脑10台,单价4500元,当月投入使用。由于单价4500元小于5000元,因此可以一次性计入当期成本费用,税前准予扣除电脑折旧=10×4500=45000(元)。 -

第8题:

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。

根据企业所得税法,企业购置并实际使用节能水专用设备,可以按设备投资的一定比例抵免企业当年的应纳所得税,则该企业之多可以抵免2014年的应纳税所得额俄日()万元A.40

B.80

C.320

D.800答案:B解析: -

第9题:

一家天津注册的技术先进型服务企业,本年度支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。今年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

根据企业所得税法,企业购置并实际使用节能节水专用设备,可以按设备投资额的一定比例抵免企业当年的应纳税额,则该企业当年至多可以抵免应纳税额()万元。 查看材料A.40

B.80

C.320

D.800答案:B解析:本题考查企业所得税的税收优惠。企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。因此,该企业购置并实际使用节能节水专用设备投资额的10%,即800×10%=80(万元),可以在本年的应纳税额中抵免。

-

第10题:

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。

该企业允许税前抵免的党组织工会经费的金额是()万元。A.10

B.20

C.30

D.50答案:C解析: -

第11题:

一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业2014年度允许税前扣除的电脑折旧为( )万元。A.0.75

B.1.50

C.4.50

D.6.75答案:C解析:【知识点】企业所得税的税收优惠。根据税法规定,自2014年1月1日起,对所有企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。该企业2014年6月,购入电脑10台,单价4500,元,当月投入使用。由于单价4500元小于5000元,因此可以一次性计入当期成本费用。税前准予扣除的电脑折旧=10×4500=45000(元),即4.5万元。 -

第12题:

一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。

该企业2014年度允许税前扣除的工资薪金数额为( )万元。A.250

B.300

C.350

D.400答案:C解析:【知识点】企业所得税的税收优惠。根据税法规定,企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。因此,本题准予税前扣除的工资薪金=(300-50)+50×(1+100%)=350(万元)。 -

第13题:

一家天津注册的技术先进型服务企业,2019年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费50万元。2019年6月,购入计算机10台,单价4500元,折旧期3年,当月投入使用。另外,企业当年购置节能节水专用设备800万元,购置完毕即投入使用。根据企业所得税法,税务机关在对企业发生的工资薪金进行合理性确认时,应该掌握的原则包括( )。

A.企业制定了较为规范的员工工资薪金制度

B.企业所制定的工资薪金制度不一定符合行业水平

C.企业在一定时期所发放的工资薪金可以随机调整

D.有关工资薪金的安排,不以减少税款为目的答案:A,D解析:关于确认合理工资薪金,税务机关按以下原则掌握:①企业制定了较为规范的员工工资薪金制度;②企业所制定的工资薪金制度符合行业及地区水平;③企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;④企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;⑤有关工资薪金的安排,不以减少或逃避税款为目的。 -

第14题:

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。

该企业2014年度允许税前扣除的工资薪金数额为()万元。A.250

B.300

C.350

D.400答案:C解析:300+50=350万元 -

第15题:

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。

该企业允许税前扣除的工资薪金金额为()万元。A.3000

B.3500

C.2600

D.500答案:B解析: -

第16题:

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

该企业2019年度允许税前扣除的工资薪金数额为( )万元。

A.150

B.200

C.250

D.300答案:C解析:本题考查企业所得税税前扣除的主要项目。

200+50=250 -

第17题:

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。

根据企业所得税法的规定,税务机关在对企业发生的工资薪金进行合理性确认时,应该掌握的原则有()。A.企业制定了较为规范的员工工资薪金制度

B.企业所制定的工资薪金制度不-定符合行业水平

C.企业在一定时期所发放的工资薪金可以随机调整

D.有关工资薪金的安排,不以减少税款为目的答案:A,D解析: -

第18题:

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

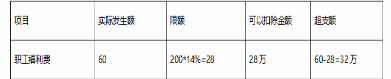

该企业2019年度不得税前扣除的职工福利费为( )万元。

A.28

B.32

C.55

D.60答案:B解析:本题考查职工福利费。

职工福利费(不超过工资薪金总额的14%的部分)

-

第19题:

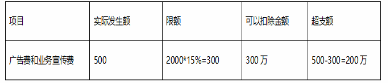

某自行车制造企业,2019年实现产品销售收入2000万元,支付合理的工资薪金总额200万元(其中,残疾职工工资50万元),实际发生职工福利费60万元,为全体员工支付补充医疗保险费40万元,发生广告费和业务宣传费500万元。另外,企业当年购置安全生产专用设备500万元,购置完毕即投入使用。

企业2019年度允许税前扣除的广告费和业务宣传费为( )万元。

A.200

B.300

C.500

D.600答案:B解析:本题考查企业所得税税前扣除的主要项目。

广告费和业务宣传费(不超过当年销售或营业收入15%的部分准予扣除,超过部分准予在以后纳税年度结转扣除)

-

第20题:

一家天津注册的技术先进型服务企业,2018年支付合理的工资薪金总额3000万元(其中,残疾职工工资500万元),实际发生党组织工作经费300万元。另外,企业当年购置节能节水专用设备1000万元,购置完毕即投入使用。

该企业适用的企业所得税税率为( )。A.25%

B.20%

C.15%

D.10%答案:C解析: -

第21题:

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。

该企业2014年度允许税前扣除的职工教育经费为()万元A.7.5

B.24.0

C.26.0

D.50.0答案:B解析:经认定的技术先进型服务企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分,准予在计算应纳税所得额时扣除。300*8%=24万元 -

第22题:

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。

该企业2014年度允许税前扣除的电脑折旧为()万元。A.0.75

B.1.50

C.4.50

D.6.75答案:C解析:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。 -

第23题:

(二)一家天津注册的技术先进型服务企业,2014年支付合理的工资薪金总额300万元(其中,残疾职工工资50万元),实际发生职工教育经费60万元。2014年6月,购入电脑10台,单价4500元,当月投入使用。另外,企业当年购置节能水专用设备8001万元,购置完毕即投入使用。

根据企业所得税税法,税务机关在对企业发生的工资薪金进行合理确认,应该掌握的原则包括()。A.企业制订了较为规范的员工工资薪金制度

B.企业所制订的工资薪金制度不一定符合行业水平

C.企业在一定时期所发放的工资薪金可以随机调整

D.有关工资薪金的安排,不以减少税款为目的答案:A,D解析:税务机关在对工资薪金进行合理性确认时,可以按一下原则掌握;

(1)企业制订了较为规范的员工工资薪金制度;

(2)企业所制订的工资薪金制度符合行业及地区水平;

(3)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(4)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;

(5)有关工资薪金的安排,不以减少或逃避税款为目的。