某公司2010年和2011年的净利润分别为6400万元和9000万元,2010年和2011年的公司人数分别为400人和450人。该公司人均净利润增长率为()。A:16% B:20% C:25% D:30%

题目

B:20%

C:25%

D:30%

相似考题

更多“某公司2010年和2011年的净利润分别为6400万元和9000万元,2010年和2011年的公司人数分别为400人和450人。该公司人均净利润增长率为()。”相关问题

-

第1题:

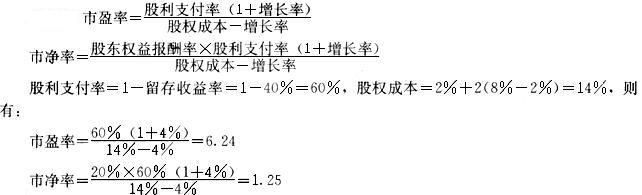

某公司2003年的权益报酬率为20%,留存收益率为40%。净利润和股利的增长率均为 4%。该公司的β值为2,国库券利率为2%,市场平均股票收益率为8%。则该公司的市盈率和市净率分别为( )。

A.6.24

B.1.25

C.5.85

D.1.44

正确答案:AB

解析:

-

第2题:

某公司2007年销售收入为4000万元,净利润为500万元。公司采用固定股利支付率政策,股利支付率为40%。预期净利润和股利的长期增长率均为6%。该公司的β值为2,国库券利率为5%,市场平均的风险收益率为8%,则该公司的本期收入乘数为( )。

A.0.35

B.0.33

C.0.53

D.0.5

正确答案:A

解析:销售净利率=500/4000×100%=12.5%,股利支付率为40%,股权资本成本=5%+2×8%=21%;本期收入乘数=12.5%×40%×(1+6%)/(21%-6%)=0.35。 -

第3题:

某公司2009年和2010年的净利润分别为500万元和800万元,2009年和2010年的公司人数分别为1500人和1600人,则人均净利润增长率为( )。

A.60%

B.51.5%

C.45%

D.55%

正确答案:B

人均净利润增长率=(本年人均净利润-上年人均净利润)÷上年人均净利润×100%,本年人均净利润=800÷1600=0.5(万元),上年人均净利润=500÷1500=0.33(万元),人均净利润增长率=(0.5-0.33)÷0.33×100%=51.5%。 -

第4题:

甲公司拟于2015年6月申报创业板上市,下列符合条件的是( )。[2015年5月真题]A.2014年甲公司净利润400万元,非经常性损益500万元

B.2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

C.2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

D.2015年3月甲公司净资产为3000万元答案:D解析:《首次公开发行股票并在创业板上市管理办法》(2015年修订)第11条规定,发行人申请首次公开发行股票应当符合下列条件:①发行人是依法设立且持续经营3年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。②最近2年连续盈利,最近2年净利润累计不少于1000万元;或者最近1年盈利,最近1年营业收入不少于5000万元。净利润以扣除非经常性损益前后孰低者为计算依据。③最近1期末净资产不少于2000万元,且不存在未弥补亏损。④发行后股本总额不少于3000万元。由此可知,创业板IPO第一套财务指标要求:最近2年连续盈利,最近2年净利润累计≥1000万元;第二套财务指标要求:最近1年盈利,且最近1年营业收入≥5000万元。A项,2014年净利润扣除非经常性损益前后孰低为-100万元,最近1年扣除非经常性损益前后孰低的净利润为负数,不符合创业板的第一、二套财务指标。B项,最近2年净利润分别为-150万元、100万元,没有连续2年盈利;虽然最近1年盈利,但最近1年营业收入是否≥5000万元不明确,因此不一定符合创业板IPO条件。C项,不符合创业板的第一套财务指标“2年净利润合计≥1000万元”的要求,且最近1年的营业收入不明确,也不符合第二套财务指标要求。D项,最近1期末净资产为3000万元≥2000万元,符合创业板IPO条件中对净资产的要求。 -

第5题:

某公司3月非油品利润为150万元,4月利润为160万元,该公司2、3、4月末非油品在职人数分别为580、600、615,计算人均利润额4月环比增幅().

- A、0.254万元

- B、0.263万元

- C、0.009万元

- D、0.010万元

正确答案:C -

第6题:

某公司本年的净利润为100万元,所有者权益为500万元,留存收益比例为40%,预计下年的所有者权益、净利润和股利的增长率都为6%。该公司的13值为2,国库券利率为5%,市场平均股票要求的收益率为10%,则该公司的内在市净率为()。

- A、1.33

- B、1.2

- C、1.25

- D、1.4

正确答案:A -

第7题:

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。 计算总资产周转率。

正确答案: 总资产周转率=7350/[(4800+5000)/2]=1.5(次) -

第8题:

单选题某企业年营业收入为2000万元,净利润为1000万元,应收账款余额的年初数和年末数分别为105万元、95万元,该公司年应收账款周转期为( )天。A10

B18.25

C20

D36.5

正确答案: A解析:

平均应收账款余额=(应收账款余额年初数+应收账款余额年末数)/2=(105+95)/2=100(万元),年应收账款周转期=(平均应收账款余额×365)/营业收入=(100×365)/2000=18.25(天)。 -

第9题:

单选题某公司本年的股东权益为500万元,净利润为100万元,利润留存率为40%,预计下年的股东权益、净利润和股利的增长率均为4%。该公司的8为2,国库券利率为4%,市场平均股票风险溢价率为5%,则该公司的内在市净率为()。A1.25

B1.2

C1.04

D1.4

正确答案: D解析: 内在市净率=权益净利率1×股利支付率/(股权成本-增长率)

预期股东权益净利率=[100×(1+4%)]/[500×(1+4%)]=20%

股利支付率=1-利润留存率=1-40%=60%,股权成本=4%+2×5%=14%,则有:内在市净率=(20%×60%)/(14%-4%)=1.2。 -

第10题:

单选题某公司2009年和2010年的净利润分别为500万元和800万元,2009年和2010年的公司人数分别为1500人和1600人,则人均净利润增长率为( )。A60%

B51.5%

C45%

D55%

正确答案: B解析: 人均净利润增长率=(本年人均净利润-上年人均净利润)÷上年人均净利润×100%,本年人均净利润=800÷1600=0.5(万元),上年人均净利润=500÷1500=0.33(万元),人均净利润增长率=(0.5-0.33)÷0.33×100%=51.5%。 -

第11题:

问答题丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。 计算总资产净利率和权益净利率。正确答案: 总资产净利率=1.5×4%=6%权益净利率=294/[(2400+2500)/2]=12%

或:权益净利率=1.5×4%×2=12%。解析: 暂无解析 -

第12题:

单选题某公司当年实现净利润为100万元,将净利润调节为经营活动现金净流量的调整项目分别为:计提的资产减值准备10万元,计提固定资产折旧20万元,处置固定资产发生的净收益3万元,待摊费用、存货、经营性应收项目和经营性应付项目年末比年初分别增加5万元、10万元、8万元和6万元。则该公司当年盈余现金保障倍数为( )。A0.90

B1.08

C1.10

D1.62

正确答案: D解析:

将净利润调节为经营活动现金净流量,则有经营现金净流量=100+10+20-3-5-10-8+6=110,盈余现金保障倍数=经营现金净流量/(净利润+少数股东损益)=110/100=1.10。 -

第13题:

某公司净利润350万,所得税172万,利息费用80万,总资产年初、年末分别为2500万元和2650万元,净资产年初、年末分别为1300万元和1360万元,销售净利润为12%(1)计算该公司当年的总资产报酬率(2)计算该公司当年销售收入(3)计算该公司当年利息保障倍数(4)计算该公司当年净资产收益率(5)计算该公司年末的资产负债率和产权比率。参考答案:总资产报酬率=净利润/平均总资产=350/[(2500+2650)/2]=13.59%销售收入=净利润/销售净利率=350/12%=2916.67利息保障倍数=息税前利润/利息费用=(350+172+80)/80=7.525净资产收益率=净利润/平均净资产=350/[(1300+1360)/2]=26.32%资产负债率=负债总额/资产总额=(2650-1360)/2650=0.4868产权比率=1-资产负债率=1-0.4868=0.5132

-

第14题:

某公司2011年资产平均总额为50000万元。债务资本所占比例为75%,债务资本中80%属于银行借款,借款的利息费用是公司全年利息费用的60%。2011年该公司的销售收入为15000万元,净利润为750万元,该公司适用的所得税税率为25%。该公司按2011年绝对量数据计算得出的经营杠杆系数和财务杠杆系数分别为1.5和2.4。预计2012年的销售增长率为20%。

【要求】

(1)计算该公司2011年固定财务费用;

(2)计算该公司2011年的边际贡献;

(3)计算该公司2011年的固定生产经营成本;

(4)按一般模式计算该公司银行借款资金成本率;

(5)计算该公司2011年的变动成本;

(6)计算该公司2012年的总杠杆系数;

(7)计算该公司2012年预计息税前利润增长率和每股收益增长率。

正确答案:

【答案】

(1)2011年税前利润=750/(1-25%)=1000(万元)

2012年财务杠杆系数=2011年EBIT/2011年税前利润=EBIT/1000=2.4

则:2011年EBIT=2400(万元)

又因为:2012年财务杠杆系数=2.4=2011年EBIT/(2011年EBIT-2011年固定财务费用)=2400/(2400-2011年固定财务费用)

则:2011年固定财务费用=1400(万元)

(2)2012年经营杠杆系数=1.5=2011年边际贡献/2011年EBIT=2011年边际贡献/2400

则:2011年边际贡献=2400×l.5=3600(万元)

(3)1.5=2011年边际贡献/(2011年边际贡献一固定生产经营成本)=3600/(3600-固定生产经营成本)

则:固定生产经营成本=1200(万元)

(4)银行借款金额=50000×75%×80%=30000(万元)

借款利息=1400×60%=840(万元)

则:银行借款资本成本=840×(1-25%)/30000=2.1%

(5)2011年变动成本=销售收入一固定成本一息税前利润=15000-1200-2400=11400(万元)

(6)2012年的总杠杆系数=1.5×2.4=3.6

(7)息税前利润增长率=20%×1.5=30%

每股收益增长率=20%×3.6=72%

-

第15题:

某公司本年的所有者权益为500万元,净利润为100万元,留存收益比例为40%,预计下年的所有者权益、净利润和股利的增长率都为6%。该公司的β值为2,国库券利率为5%,市场平均股票要求的收益率为10%,则该公司的内在市净率为( )。A、1.25

B、1.2

C、1.33

D、1.4答案:C解析:内在市净率=(股东权益净利率1×股利支付率/(股权成本-增长率),预期股东权益净利率=[100×(1+6%)]/[500×(1+6%)]=20%

股利支付率=1-利润留存率=1-40%=60%,股权成本=5%+2×(10%-5%)=15%,则有:内在市净率=(20%×60%)/(15%-6%)=1.33。 -

第16题:

某公司2013年和2014年的净利润分别为500万元和800万元,2013年和2014年的公司人数分别为1500人和1600人,则人均净利润增长率为()。A:60%

B:51.5%

C:45%

D:55%答案:B解析:人均净利润增长率=(本年人均净利润-上年人均净利润)/上年人均净利润*100%,本年人均净利润=800/1600=0.5(万元/人),上年人均净利润=500/1500=0.33(万元/人),人均净利润增长率=(0.5-0.33)/0.33*100%=51.5%。 -

第17题:

甲公司拟于2015年6月申报创业板上市,下列符合条件的是()。

- A、2014年甲公司净利润400万元,非经常性损益500万元

- B、2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

- C、2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

- D、2015年3月甲公司净资产为3000万元

正确答案:D -

第18题:

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。 计算丁公司的营业净利率。

正确答案: 营业净利率=294/7350=4% -

第19题:

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。 根据年初、年末平均值,计算权益乘数。

正确答案: 年初所有者权益=4800-2400=2400(万元)

年末所有者权益=5000-2500=2500(万元)

权益乘数=[(4800+5000)/2]/[(2400+2500)/2]=2 -

第20题:

单选题甲公司拟于2015年6月申报创业板上市,下列符合条件的是()。A2014年甲公司净利润400万元,非经常性损益500万元

B2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

C2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

D2015年3月甲公司净资产为3000万元

正确答案: D解析: 《创业板首发办法》(2015年修订)第11条规定,发行人中请首次公开发行股票应当符合下列条件:①发行人是依法设立且持续经营3年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。②最近2年连续盈利,最近2年净利润累计不少于1000万元;或者最近1年盈利,最近1年营业收入不少于5000万元。净利润以扣除非经常性损益前后孰低者为计算依据。③最近1期末净资产不少于2000万元,且不存在未弥补亏损。④发行后股本总额不少于3000万元。由此可知,创业板IP0第一套财务指标要求:最近2年连续盈利,最近2年净利润累计≥1000万元;第二套财务指标要求:最近1年盈利,且最近1年营业收入>15000万元。A项,2014年净利润扣除非经常性损益前后孰低为一100万元,最近1年扣除非经常性损益前后孰低的净利润为负数,不符合创业板的第一、二套财务指标。B项,最近2年净利润分别为-150万元、100万元,没有连续2年盈利;虽然最近1年盈利,但最近1年营业收入是否≥5000万元不明确,因此不一定符合创业板IP0条件。C项,不符合创业板的第一套财务指标“2年净利润合计≥1000万元”的要求,且最近1年的营业收入不明确,也不符合第二套财务指标要求。D项,最近1期末净资产为3000万元≥2000万元,符合创业板IP0条件中对净资产的要求。 -

第21题:

单选题某公司2010年和2011年的净利润分别为6400万元和9000万元,2010年和2011年的公司人数分别为400人和450人。该公司人均净利润增长率为( )。A16%

B20%

C25%

D30%

正确答案: B解析: 本题考查人均净利润增长率的计算。人均净利润增长率=(本年人均净利润-上年人均净利润)÷上年人均净利润×100%。根据公式计算:

2010年人均净利润=6400÷400=16(万元)

2011年人均净利润=9000÷450=20(万元)

人均净利润增长率=(20-16)÷16×100%=25%。 -

第22题:

问答题丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。计算丁公司的营业净利率。正确答案: 营业净利率=294/7350=4%解析: 暂无解析 -

第23题:

单选题某公司本年的股东权益为500万元,净利润为100万元,利润留存率为40%,预计下年的股东权益、净利润和股利的增长率均为4%。该公司的β为2。国库券利率为4%,市场平均股票风险溢价率为5%,则该公司的内在市净率为( )。A1.25

B1.2

C1.04

D1.4

正确答案: B解析:

根据公式:内在市净率=股东权益净利率×股利支付率/(股权成本-增长率)。预期股东权益净利率=预期净利润÷预期股东权益=[100×(1+4%)]/[500×(1+4%)]=20%,股利支付率=1-利润留存率=1-40%=60%,股权成本=4%+2×5%=14%,则有:内在市净率=(20%×60%)/(14%-4%)=1.2。