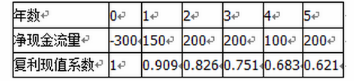

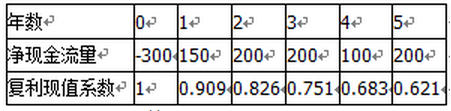

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。根据以上资料,回答下列问题:如果不考虑资金时间价值,该项目的投资回收期为( )年。A.1.75 B.2 C.2.75 D.2.83

题目

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

根据以上资料,回答下列问题:

如果不考虑资金时间价值,该项目的投资回收期为( )年。

根据以上资料,回答下列问题:

如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83

B.2

C.2.75

D.2.83

相似考题

参考答案和解析

答案:A

解析:

本题考点投资回收期的计算。由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=1+150/200=1.75年。

投资回收期=1+150/200=1.75年。

更多“某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。 ”相关问题

-

第1题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:如果不考虑资金时间价值,该项目的投资回收期为()年。

。根据以上资料,回答下列问题:如果不考虑资金时间价值,该项目的投资回收期为()年。

A:1.75

B:2

C:2.75

D:2.83答案:A解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第2题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是()。

。根据以上资料,回答下列问题:假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是()。

A:贴现率越高,净现值越大

B:贴现率越高,净现值越小

C:贴现率可视为企业要求的报酬率

D:当项目风险大时,应选择高的贴现率答案:B,C,D解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第3题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:该项目的净现值为()万元。

。根据以上资料,回答下列问题:该项目的净现值为()万元。

A:344.25

B:644.25

C:850.00

D:1150.00答案:A解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第4题:

某房地产投资项目的初始投资额为400万元,经营期为5年,基准收益率为10%,净现值为168.62万元,若每年年末的净现金流量相等,则每年年末的净现金流量为()万元。(P/A,10%,5)=3.7908A:250

B:200

C:175

D:150答案:D解析:本题考查年值的计算。由题干可知,初始投资400万,若每年年末的净现金流量相等,把年值A转化为P,就是净现值,计算公式如下:A*(P/A,10%,5)-400=168.62,解得A=150(万元)。 -

第5题:

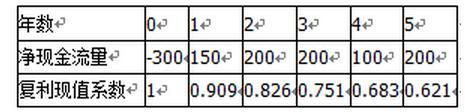

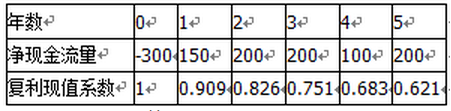

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83答案:A解析:本题考点投资回收期的计算。

由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=1+150/200=1.75年; -

第6题:

根据下面材料,回答96-100题。

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示:

如果不考虑资金时间价值,该项目的投资回收期为( )年。A.1.75

B.2

C.2.75

D.2.83答案:A解析:由于每年的净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=1+150/200=1.75(年)。 -

第7题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。如果不考虑资金时间价值,该项目的投资回收期为()年。

A:2

B:2.14

C:2.50

D:3答案:B解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第8题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。企业进行投资决策时,需要在()的基础上进行分析和评价。

A:进行准确的现金流量估算

B:高层管理决策

C:公司制度

D:上一季度的财务报告答案:A解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第9题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以( )为界限。A、300

B、1

C、0

D、-1答案:C解析:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。 -

第10题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。在选择获利指数作为项目投资决策评价标准时,在有多个方案的互斥选择决策中,应采用利润指数()的投资项目。

A:小于1最多

B:等于1最多

C:超过1最多

D:小于或等于1最多答案:C解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第11题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

投资回收期只能作为投资决策的辅助指标,其缺点是( )。A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂答案:A,C解析:投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第12题:

某建设项目的现金流量比较稳定,在基准折现率为8%时,其净现值为300万元。当基准折现率为6%时,该项目的净现值()。

- A、大于300万元

- B、大于200万元,小于300万元

- C、等于300万元

- D、等于200万元

正确答案:A -

第13题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:投资回收期只能作为投资决策的辅助指标,其缺点是()。

。根据以上资料,回答下列问题:投资回收期只能作为投资决策的辅助指标,其缺点是()。

A:该指标没有考虑资金的时间价值

B:该指标没有考虑收回初始投资所需时间

C:该指标没有考虑回收期满后的现金流量状况

D:该指标计算繁杂答案:A,C解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第14题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以()为界限。

。根据以上资料,回答下列问题:若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以()为界限。

A:300

B:1

C:0

D:-1答案:C解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第15题:

已知某投资项目于期初一次投入现金100万元,项目资本成本为10%,项目建设期为0,项目投产后每年可以产生等额的永续现金流量。如果该项目的内含报酬率为20%,则其净现值为( )。A.10万元

B.50万元

C.100万元

D.200万元答案:C解析:设投产后每年现金流量为A,则有:100=A/IRR=A/20%,A=20(万元),净现值=20/10%-100=100(万元)。 -

第16题:

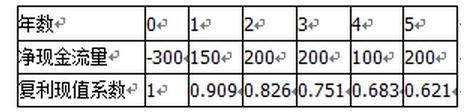

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是( )。A、贴现率越高,净现值越大

B、贴现率越高,净现值越小

C、贴现率越高,净现值越小

D、当项目风险大时,应选择高的贴现率答案:B,C,D解析:本题考点净现值的相关内容。根据

可知贴现率和净现值成反比,所以选项B正确,选项A错误。选项CD的表述都是正确的。 -

第17题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

投资回收期只能作为投资决策的辅助指标,其缺点是( )。

A.该指标没有考虑资金的时间价值

B.该指标没有考虑收回初始投资所需时间

C.该指标没有考虑回收期满后的现金流量状况

D.该指标计算繁杂答案:A,C解析:本题考查的是:财务可行性评价指标。

投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况, -

第18题:

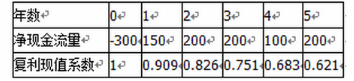

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第19题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

根据以上资料,回答下列问题:

假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是( )。A.贴现率越高,净现值越大

B.贴现率越高,净现值越小

C.贴现率越低,净现值越大

D.当项目风险大时,应选择高的贴现率答案:B,C,D解析:本题考点净现值的相关内容。根据

可知贴现率和净现值成反比,所以选项B正确,选项A错误。选项CD的表述都是正确的。 -

第20题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。若该公司考虑采用除投资回收期之外的非贴现现金流量指标作为项目投资决策评价标准,则不考虑()。

A:净现值

B:平均报酬率

C:内部报酬率

D:获利指数答案:A,C,D解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第21题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。该项目的净现值为()万元。

A:515.4

B:532.84

C:545.6

D:549.71答案:D解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第22题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

根据以上资料,回答下列问题:

若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以( )为界限。A.300

B.1

C.0

D.-1答案:C解析:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。 -

第23题:

某公司计划对某一项目进行投资,投资额为500万元,期限为5年,每年净现金流量分别为100万元、100万元、150万元、200万元、160万元。如果不考虑资金时间价值,该项目的投资回收期为( )年。A.1.25

B.2.56

C.3.25

D.3.75答案:D解析:本题考查投资回收期的计算。由于每年的净现金流量(NCF)不相等,所以投资回收期要根据每年年末尚未回收的投资额加以确

-

第24题:

单选题某建设项目的现金流量比较稳定,在基准折现率为8%时,其净现值为300万元。当基准折现率为6%时,该项目的净现值()。A大于300万元

B大于200万元,小于300万元

C等于300万元

D等于200万元

正确答案: C解析: 暂无解析