某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年年末支付租金5万元,共支付7年,这种租赁形式是( )。A.先付年金 B.后付年金 C.永续年金 D.递延年金

题目

某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年年末支付租金5万元,共支付7年,这种租赁形式是( )。

A.先付年金

B.后付年金

C.永续年金

D.递延年金

B.后付年金

C.永续年金

D.递延年金

相似考题

参考答案和解析

答案:D

解析:

年金是指每隔一定相等时间,收到或支付的相同数量的系列款项。年金按其每次收付发生的时点不同,可分为:(1)先付年金,又称即付年金,是指从第一期起,在一定时期内每期期初等额收付的系列款项.先付年金的终值是其最后一期期末的本利和,是各期收付款项的复利终值之和;(2)后付年金,又称普通年金,是指各期期末发生的年金,后付年金终值是一定时期内每期期末等额的系列收付款项的复利终值之和;(3)永续年金,是指无限期支付的年金,如优先股股利;(4)递延年金,是指在最初若干期没有收付款项,后面若干期才有等额收付的年金形式。依据题干中的表述,符合递延年金的特点。

更多“某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年年末支付租金5万元,共支付7年,这种租赁形式是( )。”相关问题

-

第1题:

某运输企业从其他企业租用一台设备,每年支付一次租金200美元,年利率为8%,租期四年,第4年末共支付租赁费( )美元。A.991.22

B.980.22

C.945.22

D.901.22答案:D解析:已知年金A,求终值F,利用F=200×〔(1+8%)4-1〕/8%=901.22。 -

第2题:

某租赁设备买价50万元,租期5年,每年年末支付租金,折现率10%,附加率5%,则按附加率法计算每年的租金应为( )万元。 (2014)

A.20.0 B.17.5 C.15.0 D.12.5答案:B解析:

R=50×(1+5×10%)/5+50×5%=17.5万元。 -

第3题:

租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金约为()万元。A.12

B.15

C.18

D.24答案:D解析:

-

第4题:

某贸易公司租赁办公场所,租期10年,约定自第3年年末起,每年末支付租金8万元,共支付7年,这种租金形式是()A.先付年金

B.后付年金

C.永续年金

D.递延年金答案:D解析:本题考察第八章第一节货币的时间价值观念下递延年金知识点。递延年金指的是前几个周期不支付款项,到了后面几个周期才等额支付的年金形式。 -

第5题:

某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年末支付租金5万元,共支付7年,这种租金形式是( )。A.先付年金

B.后付年金

C.永续年金

D.递延年金答案:D解析:本题考查递延年金的概念。递延年金是指在前几个周期内不支付款项到了后面几个周期时才等额支付的年金形式。 -

第6题:

某企业年初向租赁公司租赁一套设备,设备原价800万元,租赁期为5年,预计期末无残值,租期年复利率按10%计算,租赁手续费为设备原价的6%,租金为每年年末支付一次,采用平均分摊法计算该设备每年支付的租金数额。

正确答案: 租赁期内利息=800×(1+10%)5-800≈488.4(万元)

租赁期内手续费=800×6%=48(万元)

每年支付租金=(800+488.4﹢48)/5=267.28(万元) -

第7题:

某企业从设备租赁公司租赁1台设备,设备的价格为50万元,租期为4年,每年年末支付租金,折现率为10%,附加率为4%,则每年的租金为( )万元。

- A、19.5

- B、17.5

- C、15.5

- D、12.5

正确答案:A -

第8题:

某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年末支付租金5万元,共支付7年,这种租赁形式是()。

- A、先付年金

- B、后付年金

- C、永续年金

- D、递延年金

正确答案:D -

第9题:

单选题甲公司以经营租赁方式将一栋办公楼出租,租约规定,租期三年,第一年末支付租金25万元,第二年末支付租金45万元,第三年末支付租金50万元。租赁期满后,甲公司收回办公楼。甲公司第一年应确认的租金收入为()A25

B40

C45

D50

正确答案: A解析: 暂无解析 -

第10题:

单选题某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年年末支付租金5万元,共支付7年,这种租赁形式是( )。A先付年金

B后付年金

C永续年金

D递延年金

正确答案: A解析: -

第11题:

填空题某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。正确答案: 40.21万元解析: 暂无解析 -

第12题:

单选题某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年末支付租金5万元,共支付7年,这种租赁形式是( )。[2014年真题]A先付年金

B后付年金

C永续年金

D递延年金

正确答案: D解析:

年金按其每次收付发生的时点不同,可分为:①先付年金,又称即付年金,是指从第一期起,在一定时期内每期期初等额收付的系列款项。②后付年金,又称普通年金,即各期期末发生的年金。后付年金终值是一定时期内每期期末等额的系列收付款项的复利终值之和。③永续年金,是指无限期支付的年金。④递延年金,是指前几个周期内不支付款项,到了后面几个周期时才等额支付的年金形式。题中,该贸易公司“约定自第3年年末起每年末支付租金5万元,共支付7年”,也就是前3年不支付,后面7年才等额支付的年金形式,即递延年金形式。 -

第13题:

某租赁设备买价50万元,租期5年,每年年末支付租金,折现率10%,附加率5%,则按附加率法计算每年的租金应为( )万元。A、20.0

B、17.5

C、15.0

D、12.5答案:B解析:【知识点】设备租赁与购买的影响因素。R=50×(1+5×10%)/5+50×5%=17.5万元。 -

第14题:

某企业向租赁公司租赁一台设备,该设备价格为80万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%。采用附加率法,该企业每年向租赁公司支付租金为( )万元。

A. 16.8

B. 20.5

C. 23.6

D. 27.2答案:D解析:本题考查的是附加率法的计算。

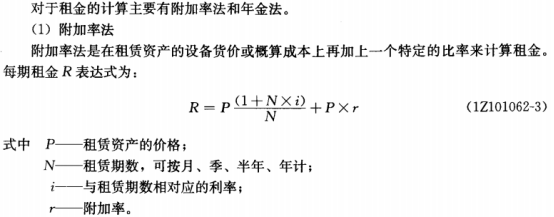

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为: 。故

。故 。

。

综上所述,本题的正确答案为D。 -

第15题:

某贸易公司租赁办公场所,租期10年,约定自第3年年末起,每年末支付租金8万元,共支付7年,这种租金形式是( )A、先付年金

B、后付年金

C、永续年金

D、递延年金答案:D解析:本题考察第八章第一节货币的时间价值观念下递延年金知识点。递延年金指的是前几个周期不支付款项,到了后面几个周期才等额支付的年金形式。 -

第16题:

2×17年1月1日,甲公司从乙租赁公司经营租入一台办公设备。租赁合同规定:租赁期开始日为2×17年1月1日,租赁期为3年,租金总额为24万元,第1年免租金,第2年年末支付租金8万元,第3年年末支付租金16万元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用。不考虑其他因素,则甲公司2×17年确认租金费用( )万元。A.9

B.0

C.8

D.27答案:C解析:在出租人提供了免租期的情况下,承租人应该将租金总额在整个租赁期内,按直线法或其他合理的方法进行分摊免租期内应确认租金费用。甲公司2×17年应确认本年租金费用金额=(8+16)/3=8(万元)。 -

第17题:

某租赁公司出租一台设备,该设备价格为80万元,租期10年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金为()万元。A、10

B、20

C、15

D、18答案:B解析:根据附加率公式,R=P*(1+N*i)/N+P*r,其中R:每期租金;P:租金资产的价格;n:还款次数,按月、季、半年、年计算;i:利息率与还款次数相对应;r:附加率。代入计算得R=20万元。 -

第18题:

某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。

正确答案:40.21万元 -

第19题:

某企业于2016年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率为8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908] 计算每年应支付的租金。

正确答案: 租费率=8.5%+1.5%=10%,每年租金=[300-10×(P/F,10%,5)]/(P/A,10%,5)=(300-10×0.6209)/3.7908=77.50(万元) -

第20题:

单选题某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年末支付租金5万元,共支付7年,这种租赁形式是()。A先付年金

B后付年金

C永续年金

D递延年金

正确答案: D解析: 递延年金的概念。递延年金是指前几个周期不支付款项,到了后面几个周期时才等额支付的年金形式,根据题目信息“自第3年年末起每年末支付”,即前面几个周期未支付,从第3期才开始支付,符合递延年金的概念,故选D。

考点:财务管理的基本价值观念 -

第21题:

问答题某企业于2016年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率为8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]计算租金摊销计划表中字母A~H代表的金额。正确答案:解析: 暂无解析 -

第22题:

问答题某企业于2016年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率为8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]计算每年应支付的租金。正确答案: 租费率=8.5%+1.5%=10%,每年租金=[300-10×(P/F,10%,5)]/(P/A,10%,5)=(300-10×0.6209)/3.7908=77.50(万元)解析: 暂无解析 -

第23题:

单选题某贸易公司租赁办公场所,租期10年,约定自第3年年末起每年末支付租金5万元,共支付7年,这种租金形式是( )。A先付年金

B后付年金

C永续年金

D递延年金

正确答案: D解析: -

第24题:

问答题某企业拟采用融资租赁方式于2013年1月1日从租赁公司租入一台设备,设备款为50000元,租期为5年,到期后设备归企业所有。 要求: (1)若租赁折现率为16%,从出租方的角度计算后付等额租金方式下的每年等额租金额。 (2)若租赁公司提出的租金方案有四个: 方案1:每年年末支付15270元,连续付5年; 方案2:每年年初支付12776元,连续付5年; 方案3:第1年年初支付40000元,第3年年末支付40000元; 方案4:前两年不付,从第3年起每年年末支付27500元,连续支付3次。 企业的资本成本为10%,比较上述各种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。(计算结果保留整数)正确答案:

(1)后付等额住进方式下的每年等额租金额=50000/(P/A,16%,5)=15270(元)

(2)方案一终值=15270×(F/A,10%,5)=93225

方案二终值=12776×(F/A,10%,5)×(1+10%)=85799(元)

或者:先付等额租金方式下的5年租金终值=12766×[(F/A,10%,5+1)-1]=85799(元)

方案三终值=40000×(F/P,10%,5)+40000×(F/P,10%,2)=112820(元)

选择方案二较好。解析: 暂无解析