某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A:40.52 B:123.76 C:268.50 D:500.00

题目

某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。

A:40.52

B:123.76

C:268.50

D:500.00

B:123.76

C:268.50

D:500.00

相似考题

更多“某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。”相关问题

-

第1题:

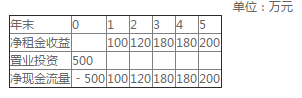

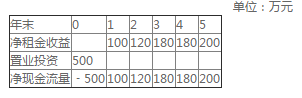

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

假如(),该投资项目收益率将下降。A、净租金收益减少

B、第5年与第2年的净租金收益调换

C、置业投资增加

D、通货膨胀率下降答案:A,C解析:净租金收益减少,则收益下降。置业投资增加,在净租金不变的情况下收益下降。

第5年与第2年的净租金收益调换收益提高。通货膨胀率下降收益提高。 -

第2题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

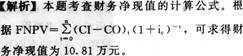

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第3题:

共用题干

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益见下表。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。

根据以上资料,回答下列问题:假如(),该投资项目收益率将下降。

A:净租金收益减少

B:第五年与第二年的净租金收益调换

C:置业投资增加

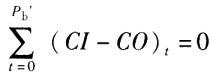

D:通货膨胀率下降答案:A,C解析:已知ic=7%,利用公式FNPV= (CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

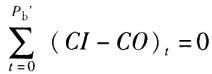

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

令i1=14%,则FNPV1(14%)=-500+100*1.14-1+120*1.14-2+180*1.14-3+180*1.14-4+200*1.14-5=11.99i2=16%,FNPV2(16%)=-500+100*1.16-1+120*1.16-2+180*1.16-3+180*1.16-4+200*1.16-5=-14.66FIRR=i1+FNPV1/(FNPV1+|FVPV2|)(i2-i1)=14%+11.99/(11.996+|14.66|(16%-14%)=14.89%。

依题中给的条件可知,选项A净租金收益减少,选项C置业投资增加,符合题意。 -

第4题:

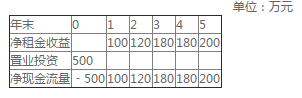

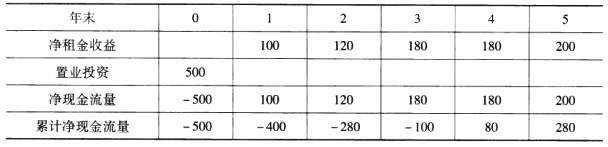

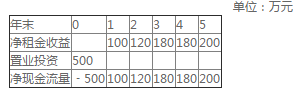

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

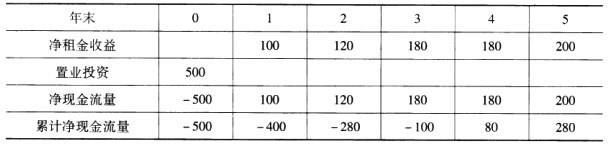

该投资项目的静态投资回收期是()年。A、3.56

B、4.00

C、4.17

D、5.00答案:A解析:计算累计净现金流量。

可以发现第三年末累计净流量为负值,第四年为正值,可以判断在第三年与第四年之间,结合备选项,答案为A。 -

第5题:

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

该投资项目的财务内部收益率是()。A、10.00%

B、14.85%

C、20.00%

D、31.20%答案:B解析:折现率为10%时净现值为72.44,选取折现率为15%时,求取净现值为-2.22,可见内部收益率在10%至15%之间,结合备选项,答案为B。

用内插法求取财务内部收益率FIRR=14.85%。 -

第6题:

张某用1000 万元购买了一间商铺用于出租经营,其要求的投资收益率为10%,经营期为20 年,如果每年经营净收益相等,则该投资者的年投资回报为( )万元。A.17.46

B.100.00

C.117.46

D.672.75答案:C解析:由题意可知,本题是关于等额序列支付的年值和资金回收系数的计算。根据计算得:

-

第7题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第8题:

某公司购买了一栋写字楼用于出租经营,价格为2500万元。第1年投入装修费用200万元,并可获净租金收入400万元,从第2年开始,每年租金收入为500万元,并以5%的速度递增,该公司于第10年末将该楼转售,转售收入为3500万元,如果当前房地产市场上写字楼物业的投资收益率为20%,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性。答案:解析:目前房地产市场上写字楼物业的投资收益率可视为目标收益率或基准收益率ic。

计算项目财务净现值:

FNPV=-2500+(400-200)/(1+20%)+500/(20%-5%)×{1-[(1+5%)/(1+20%)]9}/(1+20%)+3500/(1+20%)10=174.55(万元)

计算财务内部收益率:

当i1=21%时,NPV1=47.58(万元)

当i2=22%时,NPV2=-70.75(万元)

FIRR=i1+NPV1/[NPV1+(-NPV2)]×(i2-i1)=21.4%

因此,该项目财务净现值FNPV=174.55>0。

财务内部收益率FIRR=21.40%>20%,因此该项目是可行的。 -

第9题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第10题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第11题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案的财务净现值为( )万元。A79

B99

C200

D500

正确答案: B解析: 财务净现值的计算。 -

第12题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。 -

第13题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案的财务净现值为()。

A:79万元

B:99万元

C:200万元

D:500万元答案:A解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第14题:

共用题干

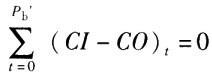

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益见下表。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。

根据以上资料,回答下列问题:该投资项目的静态投资回收期是()。

A:3.56年

B:4.00年

C:4.17年

D:5.00年答案:A解析:已知ic=7%,利用公式FNPV= (CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

令i1=14%,则FNPV1(14%)=-500+100*1.14-1+120*1.14-2+180*1.14-3+180*1.14-4+200*1.14-5=11.99i2=16%,FNPV2(16%)=-500+100*1.16-1+120*1.16-2+180*1.16-3+180*1.16-4+200*1.16-5=-14.66FIRR=i1+FNPV1/(FNPV1+|FVPV2|)(i2-i1)=14%+11.99/(11.996+|14.66|(16%-14%)=14.89%。

依题中给的条件可知,选项A净租金收益减少,选项C置业投资增加,符合题意。 -

第15题:

共用题干

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益见下表。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。

根据以上资料,回答下列问题:该投资项目的财务净现值是()。

A:72.44万元

B:125.12万元

C:164.37万元

D:280.00万元答案:A解析:已知ic=7%,利用公式FNPV= (CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

令i1=14%,则FNPV1(14%)=-500+100*1.14-1+120*1.14-2+180*1.14-3+180*1.14-4+200*1.14-5=11.99i2=16%,FNPV2(16%)=-500+100*1.16-1+120*1.16-2+180*1.16-3+180*1.16-4+200*1.16-5=-14.66FIRR=i1+FNPV1/(FNPV1+|FVPV2|)(i2-i1)=14%+11.99/(11.996+|14.66|(16%-14%)=14.89%。

依题中给的条件可知,选项A净租金收益减少,选项C置业投资增加,符合题意。 -

第16题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第17题:

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

该投资项目的财务净现值是()万元。A、72.44

B、125.12

C、164.37

D、280.00答案:A解析:财务净现值是各年净现金流量折现到投资初期加和再减去初始投资。投资者目标收益率为10%大于银行贷款年利率为7%,因此折现时折现率选用10%。将各现金流折现到期初,加和之后再减初始投资,即:90.91+99.17+135.24+122.94+124.18-500=72.44万元 -

第18题:

某投资者以100 万元购买了一商铺用于出租经营,其中40 万元为银行提供的年利率为8%、按年付息、到期还本的贷款,该项投资的年净经营收益为12 万元,贷款期和经营期相同。该项投资的资本金利润率是( )。A.8.80%

B.12.00%

C.14.67%

D.20.00%答案:D解析:由题意,资本金=100-40=60(万元),资本金利润率=年利润总额或年平均利润总额÷资本金×100%=12÷60×100%=20%。 -

第19题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第20题:

从净现值率考虑,下列项目中效益最好的是()A:总投资现值为100万元,财务净现值为40万元

B:总投资现值为200万元,财务净现值为50万元

C:总投资现值为300万元,财务净现值为60万元

D:总投资现值为400万元,财务净现值为70万元答案:A解析:净现值率越大,项目的效益就越好。净现值率=财务净现值/总投资现值。A项净现值率为0.4;B项净现率为0.25;C项净现值率为0.2;D项净现值率为0.175。因此A项项目效益最好。 -

第21题:

某投资者以1000万元价格购得一物业5年经营权,目标收益率为10%,如果每年净收益为300万元(净收益发生在年末),则该项目的财务净现值为( )

- A、101万元

- B、137万元

- C、256万元

- D、500万元

正确答案:B -

第22题:

张某用1000万元购买了一间商铺用于出租经营,其要求的投资收益率为10%,经营期为20年,如果每年经营净收益相等,则该投资者的年投资回报为( )万元。(2011年真题)

- A、17.46

- B、100.00

- C、117.46

- D、672.75

正确答案:C -

第23题:

单选题张某用1000万元购买了一闻商铺用于出租经营,其要求的投资收益率为10%,经营期为20年,如果每年经营净收益相等,则该投资者的年投资回收为( )万元。A17.46

B100.00

C117.46

D672.75

正确答案: A解析: -

第24题:

单选题某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A40.54

B123.76

C268.50

D500.00

正确答案: A解析: 考察财务净现值的计算。本题中,期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,即P1=A(P/A,I,n)=40*[(1+i)n-1]/[i*(1+i)n]=340.54万元,财务净现值FNPV=P1-P0=340.54-300=40.54万元。