甲企业将一项专利使用权转让给乙企业,拟采用对利润分成的方法。该专利系2年前从外部购入,账面成本为80万元,2年间物价累计上升25%。该专利的法律保护期为10年,现已过3年,尚可保护7年。经专业人员测算,该专利的成本利润率为400%,乙企业资产的重置成本为5000万元,成本利润率为15%。通过对该专利的技术论证和市场供求状况分析,评估人员认为该专利的剩余使用寿命为5年,乙企业使用该专利后,每台产品的净利润可达100元,未来5年的产量分别是:第一、二年为15万台,第三、四年为14万台,第五年为13万台。评估人

题目

要求:根据上述资料评估该专利使用权转让价值。(计算结果以“万元”为单位,保留两位小数)

相似考题

更多“甲企业将一项专利使用权转让给乙企业,拟采用对利润分成的方法。该专利系2年前从外部购入,账面成本为80万元,2年间物价累计上升25%。该专利的法律保护期为10年,现已过3年,尚可保护7年。经专业人员测算,该专利的成本利润率为400%,乙企业资产的重置成本为5000万元,成本利润率为15%。通过对该专利的技术论证和市场供求状况分析,评估人员认为该专利的剩余使用寿命为5年,乙企业使用该专利后,每台产品”相关问题

-

第1题:

甲企业许可乙企业使用其拥有的某项专利技术,共同生产有关产品。甲、乙企业运用该专利技术生产能力分别为150万件和50万件。为确定该专利技术转让的最低收费额,双方同意委托××市价格认证中心进行价格鉴证。

鉴证人员经过调查获知,该专利系甲企业于4年前购买的专利技术,账面价格为400万元,4年间技术类无形资产价格累计上升了25%。经专家鉴证,该专利技术的剩余经济寿命为5年。另据调查,乙企业使用专利后对甲企业的生产经营有较大影响,造成市场竞争加剧,预计未来5年,甲企业的净利润将分别减少30万元、25万元、20万元、10万元、10万元,增加研发费用及为保住市场份额而追加的成本费用支出的折现值为10万元。

请根据以上给定的条件,计算甲企业转让专利技术的最低收费额。(折现率为10%)

正确答案:

(1)对外购无形资产的重置成本可用价格指数法调整,并根据成新率确定其净值,可得该专利技术的重置成本净值=400×(1+25%)×5/(4+5)=277.78(万元)。

(3)专利技术转让的机会成本=专利技术转出的净减收益+专利技术再开发净增费用

专利技术转出净减收益=30/(1+10%)+25/(1+10%)2+20/(1+10%)3+10/(1+10%)4+10/(1+10%)3=76.O0(万元);

专利技术转让的机会成本=76.O0+10=86.O0(万元)。

(4)专利技术转让的最低收费额=重置成本净值×转让成本分摊率+专利技术转让的机会成本=277.78×25%+86.O0=155.45(万元)。 -

第2题:

甲企业将一项专利使用权转让给乙企业,拟采用对利润分成的方法。该专利系2年前从外部购入,账面成本为80万元,2年间物价累计上升25%。该专利的法律保护期为10年,现已过3年,尚可保护7年。经专业人员测算,该专利的成本利润率为400%,乙企业资产的重置成本为5000万元,成本利润率为15%。通过对该专利的技术论证和市场供求状况分析,评估人员认为该专利的剩余使用寿命为5年,乙企业使用该专利后,每台产品的净利润可达100元,未来5年的产量分别是:第一、二年为15万台,第三、四年为14万台,第五年为13万台。评估人员确定折现率为10%。

要求:根据上述资料评估该专利使用权转让价值。(计算结果以“万元”为单位,保留两位小数)答案:解析:(1)采用约当投资分成法确定利润分成率

专利重置成本=80×(1+25%)=100(万元)

无形资产约当投资量=100×(1+400%)=500(万元)

乙企业约当投资量=5000×(1+15%)=5750(万元)

专利利润分成率=500/(500+5750)=8%

(2)专利收益期为5年

1-2年的超额收益分别为15×100×8%=120(万元)

3-4年的超额收益分别为14×100×8%=112(万元)

第5年超额收益为13×100×8%=104(万元)

该专利使用权转让价值=120×(P/A,10%,2)+112×(P/F,10%,3)+112×(P/F,10%,4)+104×(P/F,10%,5)=433.48(万元) -

第3题:

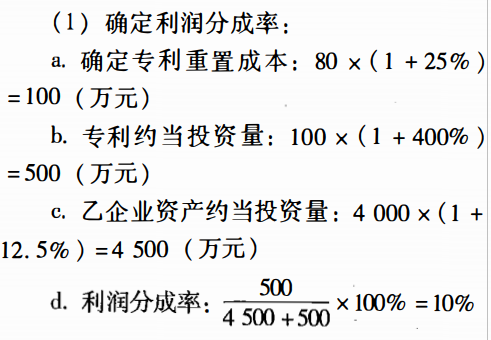

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系5年前从外部购入,账面成本80万元,5年间物价累计上升10%,该专利法律保护期20年,已过6年,尚可保护14年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年。

另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提髙,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%。

要求:(1)根据约当投资量计算利润分成率;(2)根据上述资料确定该专利评估价值(不考虑商品劳务税因素)。答案:解析:(1)无形资产的重置成本=80×(1+10%)=88(万元),

无形资产的约当投资量=88×(1+400%)=440(万元),

购买方投入的总资产的重置成本=4000(万元),

购买方的约当投资量=4000×(1+12.5%)=4500(万元),

无形资产的利润分成率=440÷(4500+440)=8.91%。

(2)

第1-2年每年利润=(500-400)×20=2000(万元),

第3-4年每年利润=(450-400)×20=1000(万元),

第5年利润=(430-400)×20=600(万元),

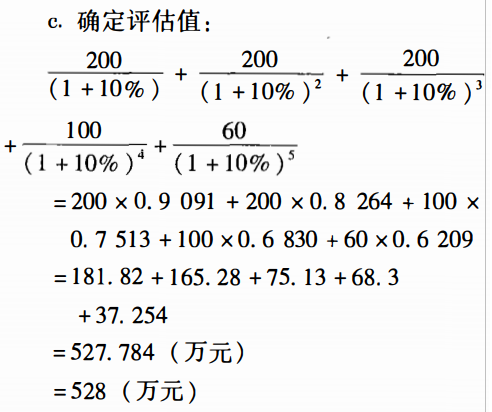

未来各年的利润折现值=2000×(P/A,10%,2)+1000×(P/F,10%,3)+1000×(P/F,10%,4)+600×(P/F,10%,5)=5277.84(万元),

无形资产评估值=5277.84×8.91%=470.26(万元)。 -

第4题:

甲公司将一项专利使用权转让给乙公司,拟采用约当投资分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。A.9.09%

B.9.84%

C.50.00%

D.10.71%答案:B解析:专利重置成本=100(万元),专利约当投资量=100×(1+500%)=600(万元),乙公司资产约当投资量=5000×(1+10%)=5500(万元),利润分成率=600/(5500+600)×100%=9.84%。 -

第5题:

甲公司将一项专有技术转让给乙公司,拟采用利润分成法。假设该专利资产在评估基准日的重置成本为120万元,其专利成本利润率为400%;乙公司资产在评估基准日的重置成本为6 000万元,其成本利润率为8%,该专利资产的利润分成率为( )。A.50.00%

B.8.47%

C.9.26%%

D.9.09%答案:B解析:专利资产的利润分成率=120×(1+400%)/[6000×(1+8%)+120×(1+400%)]=8.47% -

第6题:

甲公司以一项专有技术向乙企业投资,评估基准日为2019年12月31日,当天的定基物价指数为108。已知此专有技术系2017年1月1日购入,购入成本为100万元,法律保护期6年,与评估基准日相同基期的定基物价指数为102,该专有技术的成本利润率为300%。乙企业目前资产重置成本为2257万元,成本利润率为12%,销售利润率30%,年收入150万元。投入该专有技术后年收入每年可增长20%,折现率为10%。

<1> 、该专有技术的利润分成率是多少?

<2> 、各年的分成额各是多少?

<3> 、该专利技术的评估值是多少?答案:解析:1.专有技术的重置成本=100×108/102=105.88(万元)(1分)

专有技术约当投资量=105.88×(1+300%)=423.52(万元)(1分)

乙公司资产约当投资量=2257×(1+12%)=2527.84(万元)(1分)

专有技术的利润分成率=423.52/(423.52+2527.84)×100%=14.35%(1分)

2.专有技术的收入分成率=14.35%×30%=4.3%(1分)

专有技术剩余年限=6-3=3(年)

第一年的分成额=150 ×(1+20%)×4.3%=7.74(万元)(1分)

第二年的分成额=150 ×(1+20%)×(1+20%)×4.3%=9.288(万元)(1分)

第三年的分成额=150 ×(1+20%)×(1+20%)×(1+20%)×4.3%=11.15(万元)(1分)

3.专有技术的评估值=7.74/(1+10%)+9.288/(1+10%)2+11.15/(1+10%)3=23.09(万元)(2分) -

第7题:

甲公司将一项专利使用要权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。A.9.09%

B.9.84%

C.50.00%

D.10.71%答案:B解析:专利重置成本=100(万元),专利约当投资量=100×(1+500%)=600(万元),乙公司资产约当投资量=5000×(1+10%)=5500(万元),利润分成率=600/(5500+600)×100%=9.84%。 -

第8题:

甲企业以一项先进的技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟投入的资产成本利润率为25%,则无形资产投资的分成率为( )。A.12.5%

B.19.35%

C.15%

D.18.75%答案:B解析:据题意:甲企业无形资产的约当投资量=200×(1+500%)=1200(万元);乙企业资产的约当投资量=4000×(1+25%)=5000(万元);甲企业投资无形资产的利润分成率=1200/(1200+5000)=19.35%。 -

第9题:

A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本100万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为300%0B企业资产重置成本为3000万元,成本利润

率为12.5%。则利润分成率计算如下答案:解析:确定专利重置成本:1∞x(1+5%)=105(万元)

专利约当投资量:105x(1+300%)=420(万元)

B企业资产约当投资量:3000x(1+159)=3450(万元)

利润分成率:420/(3450+420)x100%=10.85% -

第10题:

2×14年1月1日,某企业将一项专利权的使用权转让给甲公司,每年收取租金5万元,适用的营业税税率为5%。该专利权系企业2×13年1月1日购入的,初始成本为10万元,预计使用年限为5年。该无形资产按年限平均法摊销。假定不考虑其他因素,乙公司2×14年度因该专利权形成的其他业务利润为()万元。

- A、2

- B、2.75

- C、3

- D、4.5

正确答案:B -

第11题:

单选题甲公司于2×13年1月2日购入一项专利权,成本为90万元。该专利权的剩余有效期为15年,但根据对产品市场技术发展的分析,该专利权的使用寿命为10年,采用直线法摊销,无残值。2×16年12月1日,由于政府新法规的出台使得使用该专利权生产的产品无法再销售,并且该专利权无其他任何用途。假定使用该专利权生产的产品已全部销售。则2×16年因该专利权的摊销和报废使甲公司利润总额减少的金额为()万元。A9

B54

C72

D63

正确答案: C解析: 2×16年因该专利权的摊销和报废使甲公司利润总额减少的金额=90/10×11/12+[90-90/10/12×(11+12×3)]=63(万元)。 -

第12题:

单选题A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%。B企业资产重置成本为4000万元,成本利润率为12.5%。则利润分成率为()。A6%

B5.4%

C8%

D8.54%

正确答案: C解析: 专利重置成本=80×(1+5%)=84(万元) 专利约当投资量=84×(1+400%)=420(万元) B企业资产约当投资量=4000×(1+12.5%)=4500(万元) 利润分成率=420/(4500+420)×100%=8.54% -

第13题:

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系5年前从外部购入,账面戚本80万元,5年间物价累计上升10%,该专利法律保护期20年,已过6年,尚可保护14年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,戚本费用每台约为400元,未来5年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达到0元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%,税率为33%。

要求:(1)根据约当投资量计算利润分成率;(2)根据上述资料确定该专利评估价值(不考虑商品劳务税因素)。答案:解析:无形资产的重置成本=80x(1+10%)=88无形资产的约当投资量二88x(1+

400%)=440

购买方投入的总资产的重置成本=4000

购买方的约当投资量=4000(1+12.5%)=4500

无形资产的利润分成率=440+(4500+440)=8.91%

未来各年的税后利润折现值计算:无形资产评估值=3536.02x8.91%=315.06(万元)@## -

第14题:

A公司以一项液压专利技术向B企业投资,该专利技术的重置成本为200万元,B企业拟投入资产的重置成本为6000万元。A公司无形资产戚本利润率为400%,B企业拟合作的资产原利润率为12%。预计项目投产后生产产品的销售利润为1200万元,企业所得税税率为25%。

要求:(1)计算A公司的无形资产投资的利润分成率;

(2)计算该液压专利技术的收益额。答案:解析:(1)A公司无形资产的约当投资量为200x(1+400%)=1000(万元)jB企业约当投资量为6000x(1+12%)=6720

(万元)jA公司投资元形资产的利润分成率为1000+(1000+6720)=12.95%

(2)该专利技术的收益额为:1200x12.95%x(I-25%)=116.55(万元) -

第15题:

甲企业许可乙企业使用其生产可视对讲电话的专利技术,已知条件如下:

甲企业与乙企业共同享用可视对讲电话专利,甲、乙企业设计能力分别为150万部和50万部;该专利为甲企业外购,账面价值100万元,已使用4年,尚可使用6年,假设前4年技术类资产累计价格上涨率为15%;该专利对外许可使用对甲企业生产经营有较大影响,由于失去垄断地位,市场竞争会加剧,预计在以后6年,甲企业减少收益按折现值计算为50万元,增加研发费用以提高技术含量、保住市场份额的追加成本按现值计算为10万元。

要求:评估该项专利许可使用的最低收费额(以万元为单位,小数点后保留两位)。

答案:解析:(1)重置成本净值=100×(1+15%)×6/(4+6)=69(万元)

(2)重置成本净值分摊率=50/(150+50)×100%=25%

(3)机会成本=50+10=60(万元)

(4)该专利许可使用的最低收费额=69×25%+60=77.25(万元)

-

第16题:

甲公司将一项专利使用权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。A、9.09%

B、9.84%

C、50.00%

D、10.71%答案:B解析:专利重置成本=100(万元),专利约当投资量=100×(1+500%)=600(万元),乙公司资产约当投资量=5000×(1+10%)=5500(万元),利润分成率=600/(5500+600)×100%=9.84%。 -

第17题:

甲公司将一项专利使用权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5000万元,其成本利润率为10%,该专利资产的利润分成率为( )。A.9.09%

B.9.84%

C.50.00%

D.10.71%答案:B解析:专利重置成本=100(万元),专利约当投资量=100×(1+500%)=600(万元),乙公司资产约当投资量=5000×(1+10%)=5500(万元),利润分成率=600/(5500+600)×100%=9.84%。 -

第18题:

甲公司将一项专利使用要权转让给乙公司,拟采用利润分成法,假设该专利资产在评估基准日的重置成本为100万元,其专利成本利润率为500%;乙公司资产在评估基准日的重置成本为5OOO万元,其成本利润率为10%,该专利资产的利润分成率为()。A.9.09%

B.9.84%

C.50.00%

D.10.71%答案:B解析:专利重置成本=100万元,专利约当投资量=100×(1+500%)=600万元,公司资产约当投资量=500×(1+10%)=5500万元,利润分成率=600÷(5500+600)×100%=9.84%。 -

第19题:

A企业将一项专利使用权转让给B企业。经测算,该专利的账面成本为80万元,重置成本为100万元,成本利润率为500%,法律保护年限还剩5年。B企业的资产账面成本为4500万元,重置成本为5000万元,成本利润率为10%。则该专利使用权转让适用的利润分成率为( )。A.8.84%

B.9.84%

C.25%

D.50%答案:B解析:无形资产的约当投资量=100×(1+500%)=600(万元),购买方的约当投资量=5000×(1+10%)=5500(万元),无形资产利润分成率=600/(5500+600)×100%=9.84% -

第20题:

甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面戚本80万元,三年间物价累计上升259,该专利法律保护期10年,己过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,戚本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与戚本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价降将为每台450元,第五年降为每台430元,折现率确定为109。

要求:根据上述资料确定该专利评估值

(不考虑流转税因素)。答案:解析:

-

第21题:

A企业欲购买一项专利技术,预测购入该专利后年收益额为250万元,该企业净资产总额为800万元,企业所在行业的平均收益率为25%,则由该专利带来的增量收益为:答案:解析:该专利带来的增量收益=250-800x25%=50(万元) -

第22题:

A企业将一项专利使用权转让给B企业,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,两年间物价累计上升5%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%。B企业资产重置成本为4000万元,成本利润率为12.5%。则利润分成率为()。

- A、6%

- B、5.4%

- C、8%

- D、8.54%

正确答案:D -

第23题:

问答题甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,三年间物价累计上升25%,该专利法律保护期十年,已过四年,尚可保护六年,经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4000万元,成本利润率为12.5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利尚可使用五年。另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来五年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10%。要求:根据上述资料,确定该专利评估值(不考虑流转税因素,所得税率为25%)正确答案:

(1)确定利润分成率

①专利重置成本=80×(1+25%)=100(万元)

②专利约当投资量=100×(1+400%)=500(万元)

③乙企业资产约当投资量=4000×(1+12.5%)=4500(万元)

④利润分成率=专利约当投资量/(专利约当投资量+乙企业资产约当投资量)=500/(500+4500)=10%

(2)确定评估值

①每年利润额

第1~2年利润额=(500-400)×20=2000(万元)

第3~4年利润额=(450-400)×20=1000(万元)

第5年利润额=(430-400)×20=600(万元)

②每年分成额

第1~2年税后分成额=2000×10%×(1-25%)=150(万元)

第3~4年税后分成额=1000×10%×(1-25%)=75(万元)

第5年税后分成额=600×10%×(1-25%)=45(万元)

③评估值=150÷(1+10%)+150÷(1+10%)2+75÷(1+10%)3+75÷(1+10%)4+45÷(1+10%)5=150×0.9091+150×0.8264+75×0.7513+75×0.6830+45×0.6209=395.84(万元)

所以,该专利的评估值为395.84万元。解析: 详见答案。 -

第24题:

单选题A企业拟将一项专利使用权转让给B企业,拟采用利润分成率的方法,该专利两年前从外部购入,账面成本为50万元,每年物价平均上涨2%,该专利法律保护年限为10年,现已过4年,剩余保护年限为6年。经专业人员测算,该专利成本利润率为400%。B企业的重置成本为4000万元,成本利润率为12.5%,则该利润分成率为( )。A5.36%

B5.46%

C3.35%

D6%

正确答案: B解析:

专利的重置成本为=50×(1+2%)2=52.02(万元);专利的约当投资量为=52.02×(1+400%)=260.1(万元);B企业资产约当投资量4000×(1+12.5%)=4500(万元);利润分成率=260.1/(4500+260.1)=5.46%。