当前某银行的即期汇率报价为:USD/JPY 95.26/30;USD/CHF 1.5091/00。你将以哪个价格卖出瑞士法郎买入日元?A.CHF1=JPY63.086B.CHF1=JPY63.113C.CHF1=JPY63.150D.CHF1=JPY63.124

题目

当前某银行的即期汇率报价为:USD/JPY 95.26/30;USD/CHF 1.5091/00。你将以哪个价格卖出瑞士法郎买入日元?

A.CHF1=JPY63.086

B.CHF1=JPY63.113

C.CHF1=JPY63.150

D.CHF1=JPY63.124

相似考题

参考答案和解析

更多“当前某银行的即期汇率报价为:USD/JPY 95.26/30;USD/CHF 1.5091/00。你将以哪个价格卖出瑞士法郎买入日元?”相关问题

-

第1题:

有如下XYZ银行即期汇率报价(全球银行间市场报价.美元标价法);GBP 1.8885/90: JPY 112.26/34; CHF 1.3740/50. 则:(1) JPY买入价(BID)和GBP的卖出价(ASK)分别是多少? (2) GBP、JPY、CHF的买卖差价分别是多少?如果GBP汇率的新报价为 1.8768/73,那么与上述报价相比发生了什么变化? (3) 有ABC银行向XYZ银行买入CHF (瑞士法郎〉500万.按上述报出的价格成交.需付给对方多少美元?答案:解析:(1)根据条件,JPY的买入价为112.26; GBP的卖出价为1.8890。 (2) GBP的买卖价差是GBP0.0005; JPY的买卖价差是JPY0.08; CHF的买卖价差是 CHF0.001。根据GBP的最新报价可以看出英镑贬值。 (3)根据条件,需付给对方的美元数为: 500x1.375 = 687.5 万美元 -

第2题:

在外汇市场上,某外汇银行公布的美元兑日元即期汇率为: USD1=JPY~,美元兑日元即期汇率为:USD1=HKD7.7560/80,三个月USD/HKD的汇水数为(汇水数是前小后大排列的,具体记不淸了)试计算:HKD/JPY的卖出价,USD/HKD的三个月远期汇率。答案:解析:HKD/JPY = ( 101. 30/7.7580)/( 101.50/7.7560)= 13.06/13.09 走出价为 13.09 USD/HKD三个月远期汇率= (77560+0.0030)/(7.7580+0.0050)= 7.7590/7.7630 -

第3题:

6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市

场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A、亏损6653美元

B、盈利6653美元

C、亏损3320美元

D、盈利3320美元答案:A解析:该进口商进行的是外汇期货多头套期保值。6月1日,即期市场:即期汇率USD/JPY=146.70,则5亿日元价值=500000000146.70=3408316(美元);期货市场:买入40手9月到期合约,成交价=0.0068350.000001=6835(点)。

9月1日,即期市场:从即期市场买入5亿日元,需付出美元=500000000142.35=3512469(美元),比6月1日多支付3512469-3408316=104153(美元),即成本增加104153美元。期货本增加104 153美元。期货市场:卖出40手9月到期合约平仓,成交价=0.007030O.000001=7030(点),共获利7030-6835=195(点),每点代表12.5美元,共盈利19512.

540=97500(美元)。即期市场成本的增加与期货市场的盈利,相互抵消后亏损:104153-97500=6653(美元)。 -

第4题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商( )。A.需要买入20手期货合约

B.需要卖出20手期货合约

C.现货市场盈利80750美元、期货市场亏损77250美元

D.现货市场损失80750美元、期货市场盈利77250美元答案:A,D解析:该美国进口商为了避免3个月后日元升值而付出更多的美元,应该在期货市场上买入JPY/USD期货合约。由于3个月后需支付日元为2.5亿,而每份合约的价值为1250万日元,所以,合约数为:25000/1250=20。现货市场上的盈亏为:250000000×(0.008358-0.008681)=-80750(美元)。在期货市场上,进口商在6月买入20手9月到期的期货合约,9月份进行反向操作平仓,则期货市场上的盈亏为:250000000×(0.008688-0.008379)=77250(美元)。 -

第5题:

报价行对询价行USD/JPY的即期报价是129.90/00,询价行说:“I take 5”,意思是()。

- A、询价行以129.90的汇率买入500万美元

- B、询价行以129.90的汇率买入500万日元

- C、询价行以130.00的汇率买入500万美元

- D、询价行以130.00的汇率买入500万日元

正确答案:C -

第6题:

关于外汇买卖报价的表述错误的是()

- A、基础货币是指货币对的标价中列于“/”左边的货币

- B、买入价(Bid)是指银行向客户买入基础货币的汇率,卖出价(Offer)是指银行向客户卖出基础货币的汇率

- C、USD/JPY从112.50/80变为112.51/81,即JPY贬值了1个点

- D、EUR/USD从1.1900/30变为1.1901/31,即EUR贬值了1个点

正确答案:D -

第7题:

已知:USD1=CHF1.1860/70,三个月远期56/45,USD1=JPY117.00/119.00,三个月远期216/203,求:瑞士法郎兑日元3个月远期汇率是多少?

正确答案:3个月远期汇率

USD1=CHF1.1804/25

USD1=JPY114.84/116.97

则,3个月远期汇率CHF/JPY=(USD/JPY)÷(USD/CHF.=97.116/99.094 -

第8题:

银行外汇买卖报价USD/CHF1.5950/1.5970中,买入价是指()。

- A、银行以1.5950CHF买入1USD;

- B、银行以1.5970CHF买入1USD;

- C、银行以1.5950USD买入1CHF;

- D、客户以1.5950CHF买入1USD;

正确答案:A -

第9题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828),该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值效果是()。(不计手续费等费用)A以期货市场盈利弥补现货市场亏损后,还有净盈利

B不完全套期保值,且有净亏损5250美元

C以期货市场盈利弥补现货市场亏损后,还有净盈利5250美元

D不完全套期保值,且有净亏损7750美元

正确答案: C解析: -

第10题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=98.23,该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384:至9月旧,即期汇率变为USD/JPY=93.88,该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840:该投资者通过套期保值( )美元:(不计手续费等费用)A净获利约3927

B净损失约3927

C净获利约1140

D净损失约1140

正确答案: C解析: -

第11题:

问答题某年4月7日美国A出口公司与瑞士B进口公司签订50万瑞士法郎的出口合同,约定在2个月后收款。签约时即期汇率为USD/CHF=1.3220/30,A公司预测2个月后瑞士法郎贬值,就买入6月期50万瑞士法郎的看跌期权,协议价格为USD/CHF=1.3200,保险费为1000美元。假设6月7日即期汇率果然贬值,汇率为USD/CHF=1.3310/26。6月7日A公司是否执行合同?正确答案: 因为协议价格为USD/CHF=1.3200,比6月7日即期汇率USD/CHF=1.3326对A出口公司有利,所以,A公司选择执行合同。

按协议价格为USD/CHF=1.3200卖出50万瑞士法郎,得到的美元金额为:50万÷1.3200=37.878787(万美元)

支付保险费1000美元后获得37.778787万美元。解析: 暂无解析 -

第12题:

问答题已知:USD1=CHF1.1860/70,三个月远期56/45,USD1=JPY117.00/119.00,三个月远期216/203,求:瑞士法郎兑日元3个月远期汇率是多少?正确答案: 3个月远期汇率

USD1=CHF1.1804/25

USD1=JPY114.84/116.97

则,3个月远期汇率CHF/JPY=(USD/JPY)÷(USD/CHF.=97.116/99.094解析: 暂无解析 -

第13题:

有如下IBJ银行即期汇率报价(全球银行间市场报价):GBP/USD 1.5485/90 USD/JPY 78. 26/34 AU0/USD 0.9940/50问:(1) JPY (日元)买入价(BID)和GBP (英镑)的卖出价(ASK)是多少?(2)有ABC银行向IBJ银行买入澳元500万,按上述报出的价格成交,需付给对方多少美元?(3)另存XYZ银行同时报价GBP/USD1. 5483/92,与IBJ银行的报价相比较,XYZ银行有什么企图?答案:解析:(1)根据条件,JPY BID =1.5490 x 78.34 = 121.35; ASK = 1.548 5x78.26 = 121.19 (2)根据报价,支付的美元为:500x0.9950=497.5美元 (3) XYZ银行扩大了英镑买卖价之间的差额,说明XYZ银行不想进行英镑买卖交易。 -

第14题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元答案:D解析:买入外汇期货套期保值,计算过程如表所示。

-

第15题:

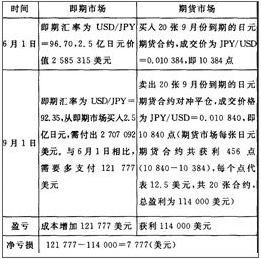

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35

(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续A、以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B、不完全套期保值,且有净亏损7157美元

C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D、不完全套期保值,且有净亏损7777美元答案:D解析:现货市场损失121777,期货市场获利114000,净亏损=121777-114000=7777(美元)。 -

第16题:

下面关于报价币与被报价币的说法,正确的是()。

- A、EUR/USD汇率为1.5046,其中EUR为被报价币,USD为报价币

- B、在美国,美元兑日元的报价方式为USD0.0941=JPY1,其中美元为被报价币,日元为报价币

- C、USD/CHF汇率为1.0210,其中USD为报价币,CHF为被报价币

- D、GBP/USD汇率为1.6523,其中GBP为报价币,USD为被报价币

正确答案:A -

第17题:

当前市场上即期汇率USD/JPY=110.5,当发生如下变动,USD/JPY=110.00下列说法正确的是()

- A、USD升值,JPY贬值

- B、USD贬值,JPY升值

- C、USD贬值,JPY贬值

- D、USD升值,JPY升值

正确答案:B -

第18题:

某年4月7日美国A出口公司与瑞士B进口公司签订50万瑞士法郎的出口合同,约定在2个月后收款。签约时即期汇率为USD/CHF=1.3220/30,A公司预测2个月后瑞士法郎贬值,就买入6月期50万瑞士法郎的看跌期权,协议价格为USD/CHF=1.3200,保险费为1000美元。假设6月7日即期汇率果然贬值,汇率为USD/CHF=1.3310/26。6月7日A公司是否执行合同?

正确答案:因为协议价格为USD/CHF=1.3200,比6月7日即期汇率USD/CHF=1.3326对A出口公司有利,所以,A公司选择执行合同。

按协议价格为USD/CHF=1.3200卖出50万瑞士法郎,得到的美元金额为:50万÷1.3200=37.878787(万美元)

支付保险费1000美元后获得37.778787万美元。 -

第19题:

某银行交易员今天作了如下交易,(SHOT/LONG代表—/+) 被报价 货币汇率 报价货币(1)USD+100,0001.3520CHF—135,200(2)USD—200,000130.20JPY+26,040,000(3)GBP—100,001.8000USD+180,000则USD、GBP、CHF、JPY分别为()

- A、多头空头、空头、多头

- B、多头、多头、空头、空头

- C、空头、空头、空头、多头

- D、空头、多头、多头、多头

正确答案:A -

第20题:

单选题纽约市场美元兑瑞士法郎的汇率是USD1=CHF1.5210/20,1.5220是()。A银行买入美元汇率

B银行卖出美元汇率

C客户买入瑞士法郎汇率

D客户卖出美元汇率

正确答案: C解析: 暂无解析 -

第21题:

单选题下面关于报价币与被报价币的说法,正确的是()。AEUR/USD汇率为1.5046,其中EUR为被报价币,USD为报价币

B在美国,美元兑日元的报价方式为USD0.0941=JPY1,其中美元为被报价币,日元为报价币

CUSD/CHF汇率为1.0210,其中USD为报价币,CHF为被报价币

DGBP/USD汇率为1.6523,其中GBP为报价币,USD为被报价币

正确答案: C解析: 暂无解析 -

第22题:

多选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商()。A需要买人20手期货合约

B需要卖出20手期货合约

C现货市场盈利80750美元、期货市场亏损77250美元

D现货市场损失80750美元、期货市场盈利77250美元

正确答案: D,C解析: 该美国进口商为了避免3个月后日元升值而付出更多的美元,应该在期货市场上买入JPY/USD期货合约。由于3个月后需支付日元为2.5亿,而每份合约的价值为1250万日元,所以,合约数为:25000/1250=20。现货市场上的盈亏为:250000000×(0.008358-0.008681)=-80750(美元)。在期货市场上,进口商在6月买人20手9月到期的期货合约,9月份进行反向操作平仓,则期货市场上的盈亏为:250000000×(0.008688-0.008379)=77250(美元)。 -

第23题:

单选题银行外汇买卖报价USD/CHF1.5950/1.5970中,买入价是指()。A银行以1.5950CHF买入1USD;

B银行以1.5970CHF买入1USD;

C银行以1.5950USD买入1CHF;

D客户以1.5950CHF买入1USD;

正确答案: D解析: 暂无解析 -

第24题:

单选题当USD/JPY的报价是100.25/100.35时,若客户要买入美元,卖出日元,应以什么价格计算()。A100.25

B100.35

C100.30

D100.60

正确答案: A解析: 暂无解析