甲公司2009年末库存A原材料账面余额800万元,A原材料全部用于生产Q产品,预计产品的市场价格总额为1 000万元,生产Q产品还需发生除A原材料以外的成本100万元,预计的相关税费50万元。Q产品销售中有固定销售合同的占60%,合同总价格为550万元。A原材料跌价准备的账面余额为8万元,假定不考虑其他因素,甲公司2009年12月31日应为A材料计提的存货跌价准备为( )万元。A.6B.0C.12D.8

题目

甲公司2009年末库存A原材料账面余额800万元,A原材料全部用于生产Q产品,预计产品的市场价格总额为1 000万元,生产Q产品还需发生除A原材料以外的成本100万元,预计的相关税费50万元。Q产品销售中有固定销售合同的占60%,合同总价格为550万元。A原材料跌价准备的账面余额为8万元,假定不考虑其他因素,甲公司2009年12月31日应为A材料计提的存货跌价准备为( )万元。

A.6

B.0

C.12

D.8

相似考题

更多“甲公司2009年末库存A原材料账面余额800万元,A原材料全部用于生产Q产品,预计产品的市场价格总额为 ”相关问题

-

第1题:

甲公司2008年末库存A原材料账面余额800万元,A原材料全部用于w产品,预计产品的市场价格总额为1 000万元,生产W产品还需发生除A原材料以外的成本为100万元,预计销售w产品的相关税费50万元。w产品销售中有固定销售合同的占60%,合同总价格为550万元。A原材料跌价准备的期初余额为8万元,假定不考虑其他因素,甲公司2008年12月31日应为A材料计提的跌价准备为( )万元。

A.12

B.0

C.8

D.6

正确答案:A

解析:对于W产品,其生产成本是800+100=900(万元),同时分成有合同的成本和没有合同的成本两部分,有合同部分的成本是900×60%=540(万元),无合同部分的成本是900×40%=360(万元)。对于W产品的可变现净值需要分两部分计算,有合同部分的可变现净值是550-50×60%=520(万元);无合同部分的可变现净值是1 000× 40%-50×40%=380(万元)。W产品有合同部分发生了减值则对应的材料应当按照成本与可变现净值孰低计量;而W产品无合同部分没有发生减值,则对应的材料应按照成本计价,不应当计提跌价准备。材料部分的60%按照成本和可变现净值孰低计量,该部分材料的成本是800×60%=480(万元),其可变现净值为550-100×60%-50×60%= 460(万元)。所以A材料本期末跌价准备的余额是480-460=20(万元),而题目中已经告知该原材料跌价准备的期初余额是8万元,所以本期末计提的跌价准备是12万元。 -

第2题:

甲公司系上市公司,2010年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2010年12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C

-

第3题:

19、甲公司2014年年末库存A原材料的账面余额为1500万元,计提100万元的跌价准备,库存A原材料将全部用于生产乙产品,预计乙产品的市场价格为1650万元,生产过程中还需发生成本450万元,预计为销售乙产品发生的相关税费总额为82.5万元,假定不考虑其他因素,甲公司2014年12月31日应计提的存货跌价准备为()万元。

A.76.5

B.276

C.282.5

D.382.5

282.5 -

第4题:

甲公司系上市公司,2008年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2008年度12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C

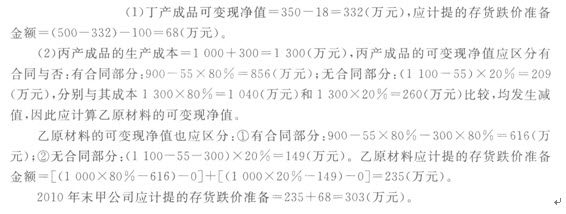

丁产成品可变现净值=350—18=332(万元),应计提的存货跌价准备金额=(500—332)一100=68(万元)。

乙原材料是为了生产丙产品而存在的,因此先确定丙产品是否发生跌价。丙产成品的生产成本:1 000+300:1 300(万元),丙产成品的可变现净值应区分有合同与否:有合同部分:900—55×80%:856(万元);无合同部分:(1100—55)x20%=209(万元),分别与其成本1300× 80%=1 040(7亍56)和1 300×20%=260(万元)比较,均发生减值,因此应计算乙原材料的可变现净值。

乙原材料的可变现净值也应区分:有合同部分:900—55×80%一300×80%2616(万元);无合同部分:(1 100—55—300)x20%=149(万元)。乙原材料应计提的存货跌价准备金额:[(1 000× 80%一616)一0]+[(1 000×20%一149)-0]=235(万元)。

2008年末甲公司应计提的存货跌价准备=235+68=303(万元)。 -

第5题:

甲公司2014年年末库存A原材料的账面余额为1500万元,计提100万元的跌价准备,库存A原材料将全部用于生产乙产品,预计乙产品的市场价格为1650万元,生产过程中还需发生成本450万元,预计为销售乙产品发生的相关税费总额为82.5万元,假定不考虑其他因素,甲公司2014年12月31日应计提的存货跌价准备为()万元。

A.76.5

B.276

C.282.5

D.382.5

时点指标