某工业企业2009年度全年销售收入为1000万元,房屋出租收入100万元,提供加工劳务收入50万元,变卖固定资产收入30万元,视同销售收入100万元,当年发生业务招待费10万元。则该企业2009年度所得税前可以扣除的业务招待费用为( )万元。A.6B.6.25C.4.75D.3.75

题目

某工业企业2009年度全年销售收入为1000万元,房屋出租收入100万元,提供加工劳务收入50万元,变卖固定资产收入30万元,视同销售收入100万元,当年发生业务招待费10万元。则该企业2009年度所得税前可以扣除的业务招待费用为( )万元。

A.6

B.6.25

C.4.75

D.3.75

相似考题

更多“某工业企业2009年度全年销售收入为1000万元,房屋出租收入100万元,提供加工劳务收入50万元,变卖固 ”相关问题

-

第1题:

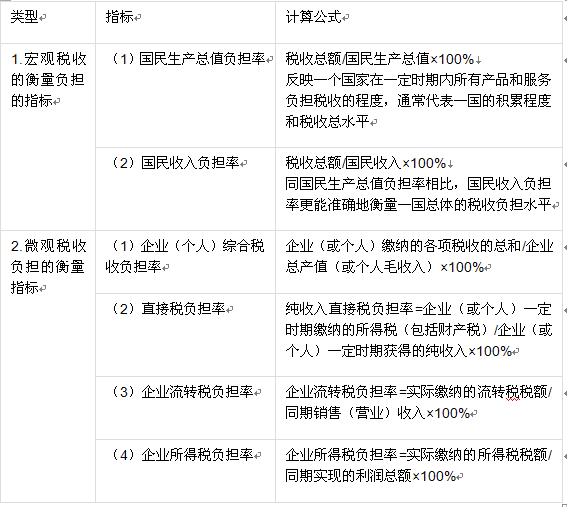

某企业2016年度销售收入1000万元,营业外收入100万元,增值额200万元,利润总额50万元,缴纳增值税34万元,该企业的增值税税负率为()。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=34/1000×100%=3.4%。 -

第2题:

某企业2015年度销售收入为1000万元,营业外收入为100万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=34/1000×100%=3.4%。 -

第3题:

A公司2X16年度营业收入为1000万元,其中现金销售收入600万元,赊销收入400万元;当年预收货款100万元,预付货款200万元,因质量不合格销售退回支付现金300万元,收回前期坏账50万元,则甲公司当年“销售商品、提供劳务收到的现金”()万元。

A.850

B.650

C.450

D.400

450 -

第4题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,增值额为200万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:

-

第5题:

某工业企业2019年度全年销售收入为1000万元,转让无形资产所有权收入100万元,提供加工劳务收入150万元,变卖固定资产收入30万元,视同销售收入100万元,当年发生业务招待费10万元。则该企业2019年度所得税税前可以扣除的业务招待费用为( )万元。A.6

B.6.25

C.4.75

D.3.75答案:A解析:企业所得税法规定:企业发生的与生产经营活动有关的业务招待费,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。作为业务招待费准扣限额计算基数的销售(营业)收入包括主营业务收入、其他业务收入和视同销售收入,不包括投资收益(除从事股权投资的企业外)和营业外收入。

业务招待费限额=(1000+150+100)×0.5%=6.25(万元),发生额的60%=10×60%=6(万元),所以税前可以扣除的金额为6万元。