甲企业只生产一种产品,单位变动成本6元,单价10元,固定成本16600元,若想达到盈亏临界点,应使销售量达到( )件。A.7200B.6000C.4150D.4500

题目

甲企业只生产一种产品,单位变动成本6元,单价10元,固定成本16600元,若想达到盈亏临界点,应使销售量达到( )件。

A.7200

B.6000

C.4150

D.4500

相似考题

参考答案和解析

根据盈亏临界点公式为:盈亏临界点销售额=16600/(10-6)=4150件

更多“甲企业只生产一种产品,单位变动成本6元,单价10元,固定成本16600元,若想达到盈亏临界点, ”相关问题

-

第1题:

甲企业只生产一种产品,单价10元,固定成本 16600元,销售量达到6000件实现7400元的利润,此种产品的单位变动成本是( )元。

A.8

B.7

C.6

D.5

正确答案:C

解析:根据本量利分析,7400=(10-早位变动成本)×6000-16600,单位变动成本=6(元) -

第2题:

某企业生产一种产品,单价为 2 元,单位变动成本为 1.20 元,固定成本为1 600 元/月,实际或预计销售额是 5000 元,

(1) 计算其盈亏临界点销售量和销售额.

(2) 计算盈亏临界点作业率。答案:解析:盈亏临界点销售量=1 600/(2-1.20)=2 000(件)

盈亏临界点销售额=1 600/【(2-1.20)÷2】=1 600/40%=4 000(元)

盈亏临界点作业率=4000÷5000=80% -

第3题:

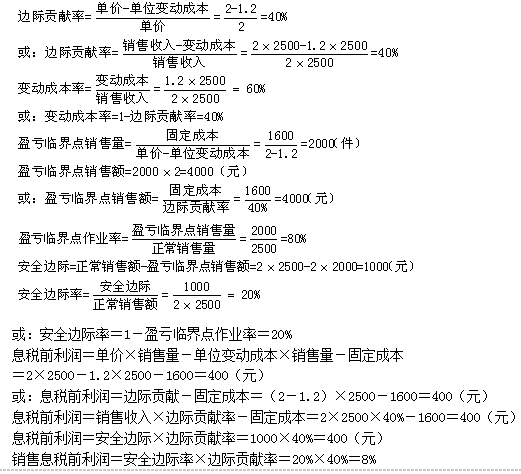

某企业只生产一种产品,正常月销售量2500件,单价2元,单位变动成本1.2元,每月固定成本1600元。

要求:(1)计算该企业本月的下列指标:边际贡献率、变动成本率、盈亏临界点销售量、盈亏临界点销售额、盈亏临界点作业率、安全边际、安全边际率、息税前利润、销售息税前利润率。

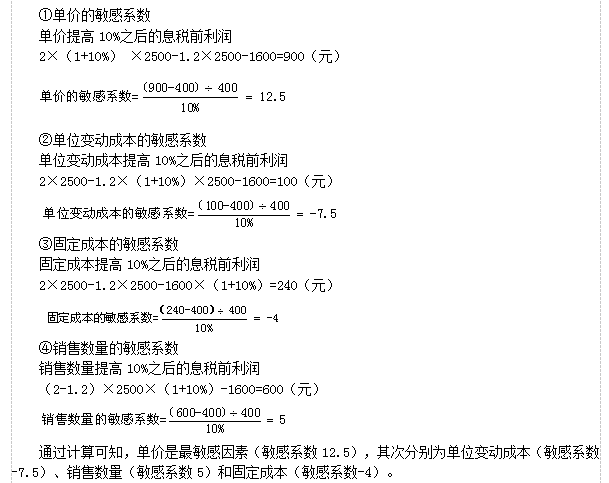

要求:(2)根据最大最小法计算该企业本月下列指标的最大最小值:单价、单位变动成本、固定成本、销售数量。

要求:(3)根据敏感程度法,假设该企业本月的单价、单位变动成本、固定成本、销售数量提高10%,分别计算上述因素对息税前利润变动的敏感系数。

答案:解析:

2.

①单价的最小值P

P×2500-1.2×2500-1600=0

P=1.84(元)

即单价下降8%(0.16/2)企业从盈利转为亏损。

②单位变动成本最大值V

2×2500-V×2500-1600=0

V=1.36(元)

即单位变动成本上升13.33%(0.16/1.2)企业从盈利转为亏损。

③固定成本最大值F

2×2500-1.2×2500-F=0

F=2000(元)

即固定成本上升25%(400/1600)企业从盈利转为亏损。

④销售量最小值Q

2×Q-1.2×Q-1600=0

Q=2000(件)

即销售量下降20%(500/2500)企业会从盈利转为亏损。

3.

-

第4题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A、30%

B、40%

C、50%

D、60%答案:B解析:保本量=24/(20-8)=2(万件),盈亏临界点作业率=2/5=40%。 -

第5题:

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A.30%

B.40%

C.50%

D.60%答案:B解析:保本量=24/(20-8)=2(万件),盈亏临界点作业率=2/5=40%。 -

第6题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的盈亏临界点销售量是多少?

正确答案:单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件) -

第7题:

在传统盈亏临界图中,下列描述正确的是()。

- A、在总成本既定的情况下,销售单价越高,盈亏临界点越低;

- B、在总成本既定的情况下,销售单价越高,盈亏临界点越高;

- C、在销售单价、单位变动成本既定的情况下,固定成本越大,盈亏临界点越高;

- D、在销售单价、固定成本总额既定的情况下,单位变动成本越大,盈亏临界点越高;

- E、在销售单价、固定成本既定的情况下,单位变动成本越大,盈亏临界点越低;

正确答案:A,C,D -

第8题:

单选题甲企业只生产一种产品,单位变动成本6元,单价10元,固定成本16600元,若想实现7400元的税前利润,应使该产品的销售量达到( )件。A7200

B6000

C4500

D5000

正确答案: A解析:

销售量=(目标利润+固定成本)/单位边际贡献=(7400+16600)/(10-6)=6000(件)。 -

第9题:

单选题生产多品种产品企业测算盈亏临界点销售额=固定成本总额÷()。A单位贡献毛益

B贡献毛益率

C单价-单位变动成本

D加权平均贡献毛益率

正确答案: D解析: 暂无解析 -

第10题:

多选题某企业只生产销售一种产品,欲提高产品的盈亏临界点销售量,可以采取的措施有()。A增加产品销售数量

B提高单位边际贡献

C降低固定成本

D提高单位变动成本

E降低单价

正确答案: B,C解析: -

第11题:

单选题长江公司只生产甲产品,其固定成本总额为160000元,每件单位变动成本50元,则下列关于甲产品单位售价对应的盈亏临界点销售量计算正确的是()。(2018年)A单位售价50元,盈亏临界点销售量3200件

B单位售价70元,盈亏临界点销售量8000件

C单位售价100元,盈亏临界点销售量1600件

D单位售价60元,盈亏临界点销售量6400件

正确答案: D解析: -

第12题:

单选题某企业只生产甲产品,已知该产品的单价为180元,单位变动成本为120元,销售收入为9000万元,固定成本总额为2400万元,则企业盈亏临界点作业率为( )。A33%

B67%

C80%

D20%

正确答案: C解析:

盈亏临界点销售额=单价×盈亏临界点销售量=单价×固定成本/(单价-单位变动成本)=180×2400/(180-120)=7200(万元),盈亏临界点作业率=盈亏临界点销售额/总销售额=7200/9000=80%。 -

第13题:

下列盈亏临界点销量的计算公式正确的是()。A:盈亏临界点销量=变动成本/(单价+单位固定成本)

B:盈亏临界点销量=固定成本/(单价+单位变动成本)

C:盈亏临界点销量=固定成本/(单价-单位变动成本)

D:盈亏临界点销量=变动成本/(单价-单位固定成本)答案:C解析:盈亏临界点,即利润等于零的状态,此时企业既不盈利也不亏损。盈亏临界点销量=固定成本/(单价-单位变动成本)。该考点来自教材的第九章“财务管理与绩效评价”中的第二节。 -

第14题:

某企业只生产一种产品,单价50元,单位变动成本20元,固定成本30万元,正常销售量为2万件,则下列说法正确的有( )。A.盈亏临界点销售量为10000件

B.安全边际为50万元

C.盈亏临界点作业率为50%

D.安全边际率为50%答案:A,B,C,D解析:盈亏临界点销售量=30/(50-20)=1(万件)=10000(件),安全边际=(20000-10000)×50=500000(元)=50(万元),安全边际率=50/(2×50)×100%=50%,盈亏临界点作业率=1-安全边际率=1-50%=50%。 -

第15题:

某企业只生产一种产品,产品单价为15元,销量为6000件,若想实现8800元的税前利润,单位变动成本为11元,则固定成本不能超过( )元。A.15200

B.15500

C.18800

D.20000答案:A解析:税前利润=销量×(单价-单位变动成本)-固定成本总额,即8800≤6000×(15-11)-固定成本,所以固定成本≤15200(元)。 -

第16题:

正保公司生产甲产品,其固定成本总额为25000元,每件售价100元,则下列关于甲产品单位变动成本对应的盈亏临界点销售量计算正确的是( )。A.单位变动成本40元,盈亏临界点销售量500件

B.单位变动成本50元,盈亏临界点销售量400件

C.单位变动成本75元,盈亏临界点销售量1000件

D.单位变动成本65元,盈亏临界点销售量700件答案:C解析:选项A,盈亏临界点销售量=25000/(100-40)≈417(件),错误;选项B,盈亏临界点销售量=15000/(100-50)=500(件),错误;选项C,盈亏临界点销售量=25000/(100-75)=1000(件),正确;选项D,盈亏临界点销售量=25000/(100-65)≈715(件)。 -

第17题:

设某公司只生产和销售一种产品,盈亏临界点销售额为每月240000元。当固定成本增加8000元,为了达到保本必须增加销售额32000元。若该产品的单位售价及单位变动成本均不变。计算未增加8000元以前的固定成本总额。

正确答案: 当企业处于盈亏临界状态时有:

固定成本=销售收入×(1-变动成本率)=240000×(1-0.75)=60000(元)

故最初时的固定成本为60000元。 -

第18题:

生产多品种产品企业测算盈亏临界点销售额=固定成本总额÷()。

- A、单位贡献毛益

- B、贡献毛益率

- C、单价-单位变动成本

- D、加权平均贡献毛益率

正确答案:D -

第19题:

在盈亏临界图中,盈亏临界点的位置取决于()等因素。

- A、固定成本

- B、单位变动成本

- C、销售量

- D、销售单价

- E、产品成本

正确答案:A,B,D -

第20题:

多选题在传统盈亏临界图中,下列描述正确的是()。A在总成本既定的情况下,销售单价越高,盈亏临界点越低;

B在总成本既定的情况下,销售单价越高,盈亏临界点越高;

C在销售单价、单位变动成本既定的情况下,固定成本越大,盈亏临界点越高;

D在销售单价、固定成本总额既定的情况下,单位变动成本越大,盈亏临界点越高;

E在销售单价、固定成本既定的情况下,单位变动成本越大,盈亏临界点越低;

正确答案: D,B解析: 暂无解析 -

第21题:

问答题某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的盈亏临界点销售量是多少?正确答案: 单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件)解析: 暂无解析 -

第22题:

单选题下面关于盈亏临界图的说法不正确的是()。A在总成本不变时,销售单价越高,盈亏临界点越低

B在销售单价、单位变动成本不变时,固定成本越高,盈亏临界点就越高

C在固定成本、单位变动成本、销售单价不变时,当销售量超过盈亏临界点时:销售量越大,实现的利润越多

D在销售单价和固定成本总额不变时,单位变动成本越低,盈亏临界点越高

正确答案: D解析: 暂无解析 -

第23题:

问答题设某公司只生产和销售一种产品,盈亏临界点销售额为每月240000元。当固定成本增加8000元,为了达到保本必须增加销售额32000元。若该产品的单位售价及单位变动成本均不变。计算未增加8000元以前的固定成本总额。正确答案: 当企业处于盈亏临界状态时有:

固定成本=销售收入×(1-变动成本率)=240000×(1-0.75)=60000(元)

故最初时的固定成本为60000元。解析: 暂无解析