上海某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币1520万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金20万元,但不包括使用该货物而向境外支付的软件费50万元、向卖方支付的佣金10万元),另支付货物运抵我国上海港的运费、保险费等30万元(假设该货物适用关税税率为7%)。则该公司应纳关税为( )万元。A.106.4B.108.5C.111.3D.112.7

题目

上海某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币1520万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金20万元,但不包括使用该货物而向境外支付的软件费50万元、向卖方支付的佣金10万元),另支付货物运抵我国上海港的运费、保险费等30万元(假设该货物适用关税税率为7%)。则该公司应纳关税为( )万元。

A.106.4

B.108.5

C.111.3

D.112.7

相似考题

更多“上海某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币1520万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金20万元,但不包括使用该货物而向境外支付的软件费50万元、向卖方支付的佣金10万元),另支付货物运抵我国上海港的运费、保险费等30万元(假设该货物适用关税税率为7%)。则该公司应纳关税为( )万元。A.106.4B.108.5C.111.3D.112.7”相关问题

-

第1题:

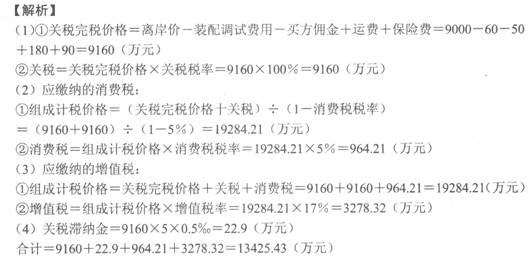

某进出121公司2007年从A国进口货物一批,成交价(离岸价)折合人民币为9 000万元(包括向境外采购代理人支付的买方佣金110万元),另支付运费180万元,保险费90万元。货物运抵我国口岸后,该公司在未经批准缓税的情况下,于海关填发税款缴纳凭证的次日起第20天才缴纳税款。

已知:该货物适用的关税税率为100%,增值税税率为17%,消费税税率为5%。

要求:依照有关法律制度的规定,请分别计算:

(1)该公司应缴纳的关税、关税滞纳金;

(2)该公司应缴纳的消费税税额;

(3)该公司应缴纳的增值税税额。

正确答案:

(1)应缴纳的关税关税完税价格=离岸价-买方佣金+运费+保险费

=9000-110+180+90

:9 160(万元)

关税=关税完税价格×关税税率

=9 160×100%

=9 160(万元) 4

应缴纳的关税滞纳金

滞纳金=应缴关税税额×0.05%X滞纳天数

=9 160×0.05%×(20-15)

=22.90(万元)

(2)应缴纳的消费税

组成计税价格

=(关税完税价格+关税)/(1-消费税税率)

=(9 160+9 160)/(1-5%)

=19 284.21(万元)

消费税=组成计税价格×消费税税率

=19 284.21×5%

=964.21(万元)

(3)应缴纳的增值税

组成计税价格=关税完税价格+关税+消费税

=9 160+9 160+964.21

=19 284.21(万元)

增值税=组成计税价格×增值税税率

=19 284.21×17%

=3 278.32(万元) -

第2题:

上海某进出口公司从美国进口货物一批,货物实际成交价格折合人民币为1410万元(包括单独计价并经海关审查属实的向代表双方利益的经纪人支付的经纪费10万元,但不包括与货物一体的容器费50万元、支付的购货佣金15万元),另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

要求:请分别计算该公司应纳关税、消费税和增值税。

正确答案:

⑴计算应纳关税

关税完税价格=成交价格+软件费-购货佣金+运保费

=1410+50-15+35=1480(万元)

关税=关税完税价格×关税税率

=1480×20%=296(万元)

⑵计算应纳消费税

组成计税价格

=(关税完税价格+关税)÷(1-消费税税率)

=(1480+296)÷(1-10%)=1973.33(万元)

消费税=组成计税价格×税率

=1973.33×10%=197.33(万元)

⑶计算应纳增值税

组成计税价格

=关税完税价格+关税+消费税

=1480+296+197.33

=1973.33(万元)

增值税=组成计税价格×税率

=1973.33×17%

=335.47(万元) -

第3题:

北京某进出口公司从美国进口货物一批,货物成交价折合人民币为1400万元,境外运费和保险费合计100万元,另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税税率为10%。根据以上资料,回答下列问题:该公司应纳消费税是( )万元。

A.200

B.500

C.700

D.800答案:A解析:本题考查消费税应纳税额的计算。应纳税额=组成计税价格×税率。应纳消费税=2000×10%=200(万元)。 -

第4题:

北京某进出口公司从美国进口货物一批,货物成交价折合人民币为1400万元,境外运费和保险费合计100万元,另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税税率为10%。根据以上资料,回答下列问题:该公司关税完税价格是( )万元。

A.0

B.1300

C.1500

D.1600答案:C解析:本题考查进口货物的完税价格。进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。关税完税价格=1400+100=1500(万元)。 -

第5题:

北京某进出口公司从美国进口一批货物,货物成交价格折合人民币为700万元,境外运费和保险费合计50万元,另支付货物运抵我国上海港的运费、保险费等20万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

该公司应纳关税为( )万元。A.150

B.300

C.1500

D.1600答案:A解析:该公司应纳关税税额=(700+50)×20%=150(万元)。 -

第6题:

北京某进出口公司从美国进口一批货物,货物成交价格折合人民币为700万元,境外运费和保险费合计50万元,另支付货物运抵我国上海港的运费、保险费等20万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

该公司应纳增值税( )万元。A.100

B.170

C.200

D.340答案:B解析:根据公式:应纳税额=组成计税价格×税率=1000×17%=170(万元)。 -

第7题:

上海某进出口公司从美国进口应征消费税货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、 保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为13%、消费税率为10%。

要求:请分别计算该公司应缴纳的关税、消费税和增值税。答案:解析:(1)关税完税价格=1410+50+15-10+35=1500(万元)

关税=1500×20%=300(万元)

(2)应纳消费税:计税价格=(1500+300)÷(1-10%)=2000(万元)

消费税=2000×10%=200(万元)

(3)应纳增值税:计税价格=1500+300+200=2000(万元)

增值税=2000×13%=260(万元) -

第8题:

上海某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的购货佣金10万元,但不包括为使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用关税税率为20%、增值税税率为13%、消费税税率为10%。

要求:请分别计算该公司进口环节应纳的关税、消费税和增值税税额。答案:解析:首先判断进口货物完税价格=离岸价+软件费+向卖方支付的佣金-购货佣金+运保费,这是此题的核心问题。

关税完税价格=1410+50+15-10+35=1500(万元)

进口环节关税=1500×20%=300(万元)

增值税、消费税计算,注意组成计税价格公式:

进口消费税、增值税组成计税价格=(1500+300)÷(1-10%)=2000(万元)

进口环节海关代征消费税=2000×10%=200(万元)

进口环节海关代征增值税=2000×13%=260(万元)。 -

第9题:

单选题某企业从境外进口一批生产材料,材料价款折合人民币20万元,支付包装费1万元,向自己的采购代理人支付佣金0.5万元,该货物运抵我国境内输入地点起卸前发生运费3万元、保险费1万元;从海关运往企业所在地发生运费0.2万元。已知关税税率为10%。则该批材料进口时应缴纳关税()万元。A2

B2.5

C2.52

D2.57

正确答案: A解析: 进口货物的完税价格由海关以货物的成交价格为基础审查确定,并应当包括该货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

对于支付给自己的采购代理人的佣金和从海关运往企业所在地的运费,不计入关税的完税价格。因此,关税的完税价格=20+1+3+1=25(万元),应缴纳关税=25×10%=2.5(万元)。 -

第10题:

问答题(八) 上海某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用关税税率为20%、增值税税率为16%、消费税税率为10%。 要求:请分别计算该公司进口环节应纳关税、消费税和增值税。正确答案:

该公司进口环节应纳税情况如下:

(1)进口货物完税价格=离岸价+软件费+卖方佣金-买方佣金+运保费=1410+50+15-10+35=1500(万元);

进口环节关税=1500×20%=300(万元)。

(2)组成计税价格=(1500+300)÷(1-10%)=2000(万元);

进口环节海关代征消费税=2000×10%=200(万元);

进口环节海关代征增值税=2000×16%=320(万元)。解析: 暂无解析 -

第11题:

问答题计算题: 上海某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%. 要求: 请分别计算该公司应纳关税、消费税和增值税。正确答案: (l)计算应纳关税

关税完税价格=离岸价十软件费十卖方佣金-买方佣金十运保费

=1410+50+15—10+35=1500(万元)(l.5分)

关税=关税完税价格*关税税率=1500*20%=300(万元)(0.5分)

(2)计算应纳消费税

组成计税价格=(关税完税价格十关税)/(1-消费税税率)

=(1500+300)/(1-10%)=2000(万元)(1分)

消费税=组成计税价格*税率=2000*10%=200(万元)(0.5分)

(3)计算应纳增值税

组成计税价格=关税完税价格十关税十消费税

=1500+300+200=2000(万元)(l分)

增值税=组成计税价格*税率

=2000*17%=340(万元)(0.5分)解析: 暂无解析 -

第12题:

问答题上海某进出口公司从美国进口应征消费税货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费50万元、向卖方支付的佣金15万元),另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税率为10%。要求:请分别计算该公司应缴纳的关税、消费税和增值税。正确答案:解析: -

第13题:

某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币为1410万元(包括单独计价并经海关审查属实的向境外采购代理人支付的购货佣金10万元和包装费5万元),另支付货物运抵我国大连港的运费、保险费等共45万元。假设该货物适用关税税率50%、增值税税率17%、消费税税率30%。请分别计算该公司应纳关税、消费税和增值税。

正确答案:

(1)计算应纳关税

关税完税价格=离岸价+除购货佣金以外的佣金+运保费=1410-10+45=1445(万元)

关税=1445×50%=722.5(万元)

(2)计算应纳消费税

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)=(1445+722.5)÷(1-30%)=3096.43(万元)

消费税=组成计税价格×税率=3096.43×30%=928.93(万元)

(3)计算应纳增值税

组成计税价格=关税完税价格+关税+消费税=1445+722.5+928.93=3096.43(万元)

增值税=组成计税价格×税率=3096.43×17%=526.39(万元)

【该题针对“增值税应纳税额的计算”,“消费税计算”,“关税应纳税额计算”知识点进行考核】 -

第14题:

进出口公司2011年5月从A国进口酒精一批,成交价(离岸价)折合人民币9000万元(包括单独计价并经海关审查属实的货物进口后装配调试费用60万元,支付自己的采购代理人购货佣金50万元)。另支付运费180万元,保险费90万元。货物运抵我国口岸后,该公司在未经批准缓税的情况下,于海关填发税款缴款书的之日起第20天才缴纳关税税款。假设该货物适用的关税税率为100%,增值税税率为17%,消费税税率为5%。该公司相关陈述正确的是( )。

A.应缴纳的关税滞纳金为22.9万元

B.该公司应缴纳的增值税为192854.21万元

C.该公司本期缴纳的消费税为964.21万元

D.关税完税价格为9160万元

E.该公司应缴的进口税金及关税滞纳金合计为13425.43万元

正确答案:ACDE

-

第15题:

北京某进出口公司从美国进口货物一批,货物成交价折合人民币为1400万元,境外运费和保险费合计100万元,另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税税率为10%。根据以上资料,回答下列问题:该进口货物的消费税组成计税价格是( )万元。

A.2000

B.3000

C.7000

D.8000答案:A解析:本题考查进口应税消费品应纳税额的计算。进口的应税消费品,实行从价定率办法计算应纳税额的,按照组成计税价格计算纳税,组成计税价格=(1500+300)÷(1-10%)=2000(万元)。 -

第16题:

北京某进出口公司从美国进口货物一批,货物成交价折合人民币为1400万元,境外运费和保险费合计100万元,另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为16%、消费税税率为10%。根据以上资料,回答下列问题:该公司应纳关税是( )万元。

A.300

B.623

C.700

D.769答案:A解析:本题考查关税应纳税额的计算。应纳关税税额=1500×20%=300(万元)。 -

第17题:

北京某进出口公司从美国进口一批货物,货物成交价格折合人民币为700万元,境外运费和保险费合计50万元,另支付货物运抵我国上海港的运费、保险费等20万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

该公司组成增值税(消费税)计税价格是( )万元。A.1000

B.3000

C.7000

D.8000答案:A解析:根据公式:组成计税价格=(关税完税价格+关税)/(1-消费税比例税率)=(750+150)/(1-10%)=1000(万元)。 -

第18题:

某企业从境外进口一批货物,货物价款折合人民币20万元,另支付与进口货物相关的特许权使用费2万元,货物运抵我国境内输入地点起卸前发生运费3万元、保险费1万元,企业向自己的采购代理人支付购货佣金0.5万元。已知该货物进口关税税率为10%,则该企业进口该批货物时应缴纳关税( )万元。A.2.4

B.2.6

C.2.45

D.2.65答案:B解析:企业向自己的采购代理人支付的购货佣金不计入进口货物关税完税价格;与进口货物相关的特许权使用费应计入在关税完税价格中。该企业进口该批货物时应缴纳关税=(20+2+3+1)×10%=2.6(万元)。 -

第19题:

我国某公司2019年8月从国内甲港口出口一批锌锭到国外,货物成交价格170万元(不含出口关税),其中包括货物运抵甲港口装载前的运输费10万元、单独列明支付给境外的佣金12万元。甲港口到国外目的地港口之间的运输保险费20万元。锌锭出口关税税率为20%。该公司出口锌锭应缴纳的出口关税为( )万元。

A.25.6

B.29.6

C.31.6

D.34答案:C解析:出口货物的成交价格中含有支付给境外的佣金的,如果单独列明,应当扣除。该公司出口锌锭应缴纳的出口关税=(170-12)×20%=31.6(万元) -

第20题:

单选题某进出口公司从美国进口一批化工原料共500吨,货物以境外口岸离岸价格成交,单价折合人民币为20000元(不包括另向卖方支付的佣金每吨1000元人民币),已知该货物运抵中国海关境内输入地起卸前的包装、运输、保险和其他劳务费用为每吨2000元人民币,关税税率为10%,则该批化工原料应纳的关税为( )A100万元

B105万元

C110万元

D115万元

正确答案: B解析: 暂无解析 -

第21题:

问答题广州某进出口公司从日本进口一批货物,货物以离岸价格成交,成交价折合人民币为2 510万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费30万元、向卖方支付的佣金5万元),另支付货物运抵我国广州港的运费、保险费等25万元。假设该货物适用的关税税率为20%,计算该公司应纳关税税额。正确答案:解析: -

第22题:

多选题甲公司从境外进口一批精密仪器,该仪器价格600万元(人民币,下同),另支付卖方佣金6万元,向境外采购代理人支付买方佣金2万元,将仪器运抵我国关境内输入地点起卸前发生运费、保险费合计5万元,将该仪器由境内输入地点运抵至使用地支付运费1万元,为在境内使用该仪器,另外支付计算机软件和资料费用75万元。则应计入该仪器关税完税价格的金额包括()。A货物价格600万元、运抵我国关境内输入地点起卸前发生的运费、保险费5万元

B卖方佣金6万元、计算机软件和资料费用75万元

C向境外采购代理人支付的买方佣金2万元

D由境内输入地点运抵至使用地支付的运费1万元

正确答案: B,D解析: -

第23题:

问答题某进出口公司2014年从国外进口货物一批,成交价(离岸价)折合人民币9 000万元(包括单独计价并经海关审查属实的货物进口后装配调试费用60万元,向境外采购代理人支付的买方佣金50万元)。另支付运费1 80万元,保险费90万元。货物运抵我国口岸后,该公司在未经批准缓税的情况下,于海关填发税款缴纳证的次日起第20天才缴纳税款。假设该货物适用的关税税率为100%,增值税税率为1 7%,消费税税率为5%,关税滞纳金按每日0.5‰征收。要求:(1)计算该公司进口货物应缴的关税税额。(2)计算该公司应缴的关税滞纳金。(3)计算该公司应缴的消费税税额。(4)计算该公司应缴的增值税税额。正确答案:解析: