注册税务师受托审核小规模甲企业所得税纳税情况,该企业只生产一种产品,在成本审核过程中,获取如下资料:2009年3月1日期初在产品成本7万元;3月份发生如下费用:生产领用材料12万元,生产工人工资4万元,制造费用2万元,管理费用3万元,广告费1.6万元;月末在产品成本6万元。注册税务师确定该企业3月份完工产品的生产成本为( )万元。A.16.6B.18C.19D.23.6

题目

注册税务师受托审核小规模甲企业所得税纳税情况,该企业只生产一种产品,在成本审核过程中,获取如下资料:2009年3月1日期初在产品成本7万元;3月份发生如下费用:生产领用材料12万元,生产工人工资4万元,制造费用2万元,管理费用3万元,广告费1.6万元;月末在产品成本6万元。注册税务师确定该企业3月份完工产品的生产成本为( )万元。

A.16.6

B.18

C.19

D.23.6

相似考题

更多“注册税务师受托审核小规模甲企业所得税纳税情况,该企业只生产一种产品,在成本审核过程中,获取如 ”相关问题

-

第1题:

注册税务师受托审核小规模甲企业所得税纳税情况,该企业只生产一种产品,在成本审核过程中,获取如下资料:2008年3月1日期初在产品成本7万元;3月份发生如下费用:生产领用材料l2万元,生产工人工资4万元,制造费用2万元,管理费用3万元,广告费1.6万元;月末在产品成本6万元。注册税务师确定该企业3月份完工产品的生产成本为( )万元。

A.16.6

B.18

C.19

D.23.6

正确答案:C

本期发生的产品成本=12(直接材料)+4(直接人工)+2(制造费用)=18(万元)。完工产品成本=期初在产品成本+本期发生的产品成本一月末在产品成本,因此该企业8月份完工产品的生产成本为7+18-6=19(万元)。 -

第2题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将福利部门领用的原材料20,000元计入生产费用,经核实当月期末材料结存成本为50,000元,期末在产品结存成本为80,000元,期末产成品结存成本为120,000元,本期销售成本发生额为200,000元,则注册税务师采用“按比例分摊法”计算的分摊系数为( )

A.0.08

B.0.05

C.0.04

D.0.044

正确答案:B

-

第3题:

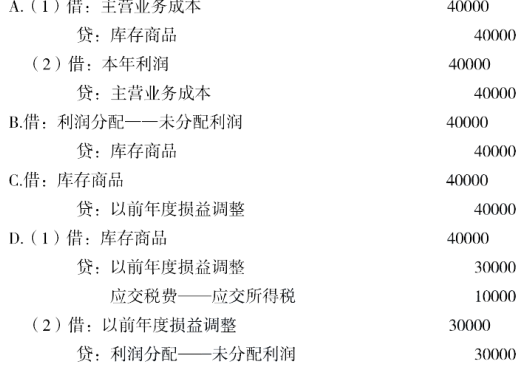

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第4题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将未完工产品的成本计入了完工产品的成本中100000元。由于当期期末该批产品尚未完工,完工产品已经对外部分销售。经核实,期末在产品成本为150000元,产成品成本为200000元,销售成本为300000元。则注册税务师应当怎样调整错误数额,并作出当年或跨年发现错误相应的调账处理。

正确答案:

-

第5题:

某注册税务师2007年2月对企业2006年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2005年底企业的生产成本科目余额是100000元,

库存商品科目余额是500000元,当期的主营业务成本是400000元,假设该企业已经结账,请代注册税务师做出纳税调整分录。(增值税率17%,所得税率33%)

正确答案:

1.分配率的计算:

分摊率=多计生产成本数额/(期末在产品结存成本+期末产成品结存成本+本期销售产品成本)=20000÷(100000+500000+400000)×100%=2%

2.计算各环节的分摊数额:

在产品应分摊数额=100000×2%=2000(元)

产成品应分摊数额=500000×2%=10000(元)

12月销售产品成本应分摊数额=400000×2%=8000(元)

3.调整相关账户:

借:应付职工薪酬 23400

贷:生产成本 2000

库存商品 10000

以前年度损益调整 8000

应交税费-应交增值税(进项税额转出)3400

借:以前年度损益调整 2640

贷:应交税费-应交所得税 2640

借:以前年度损益调整 5360

贷:利润分配-未分配利润 5360