甲公司拟投资5 000万元,经测算,该次投资的经营期为4年,每年末的现金净流量均为1 875万元,则该投资项目的内含报酬率为( )。(已知PVA17%,4=2.7432,PVA20%,4=2.5887)A.0.1849B.0.1649C.0.1869D.0.2036

题目

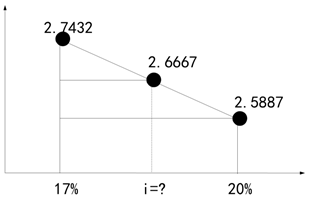

甲公司拟投资5 000万元,经测算,该次投资的经营期为4年,每年末的现金净流量均为1 875万元,则该投资项目的内含报酬率为( )。(已知PVA17%,4=2.7432,PVA20%,4=2.5887)

A.0.1849

B.0.1649

C.0.1869

D.0.2036

相似考题

参考答案和解析

正确答案:A

解析:内含报酬率对应的4年期现值系数=5 000/1 875=2.6667,根据内插法列式,(20%-内含报酬率)/(20%-17%)=(2.5887-2.6667)/(2.5887-2.7432)解得,内含报酬率=18.49%。

解析:内含报酬率对应的4年期现值系数=5 000/1 875=2.6667,根据内插法列式,(20%-内含报酬率)/(20%-17%)=(2.5887-2.6667)/(2.5887-2.7432)解得,内含报酬率=18.49%。

更多“甲公司拟投资5 000万元,经测算,该次投资的经营期为4年,每年末的现金净流量均为1 875万元,则该投 ”相关问题

-

第1题:

ABC公司拟投资8000万元,经测算,该项投资的经营期为4年,每年年末的现金净流量均为3000万元,则该投资项目的内含报酬率为( )%。[已知:(P/A,17%,4)=2.7432;(P/A,20%,4)=2.5887]A.17.47

B.18.49

C.19.53

D.19.88答案:B解析:3000×(P/A,i,4)-8000=0。(P/A,i,4)=8000/3000=2.6667;根据插值法,得:(i-17%)/(20%-17%)=(2.7432-2.6667)/(2.7432-2.5887),i=18.49%。 -

第2题:

ABC公司拟投资8000万元,经测算,该项投资的经营期为4年,每年年末的现金净流量均为3000万元,则该投资项目的内含报酬率为( )%。[已知:(P/A,17%,4)=2.7432;(P/A,20%,4)=2.5887]A.17.47

B.18.49

C.19.53

D.19.88答案:B解析:3000×(P/A,i,4)-8000=0。(P/A,i,4)=8000/3000=2.6667;根据插值法,得:(i-17%)/(20%-17%)=(2.7432-2.6667)/(2.7432-2.5887),i=18.49%。

-

第3题:

甲公司是一家生产空调的企业,为扩大产能,投资一条生产线,具体资料如下:

资料一:甲公司2016年12月31日总资产100000万元,其资金来源:所有者权益60000万元,负债40000万元,该公司按目前资本结构募集资金投资生产线。

资料二:甲公司β系数为2,证券市场平均收益率为10%,无风险收益率为4%,新增借款率8%;所得税率25%。不考虑筹资费用。

资料三:甲公司新生产线有3个备选方案。

方案一:生产线投资1800万元,营运资金垫支200万,生产线建设期为0,预计使用寿命10年,期末固定净残值500万,垫支的营运资金在最后收回。生产线投产后,每年产生的经营现金净流量300万,经测算,该项目净现值为-79.54万元。

方案二:经测算该投资项目现值指数为1.15。

方案三:经测算,该投资项目内含报酬率11%,假设该项目必要报酬率12%。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于方案一各年现金净流量计算正确的有( )。A.初始现金净流量为-2000万元

B.经营期第2年现金净流量为300万元

C.经营期第5年现金净流量为530万元

D.项目终结现金净流量为700万答案:A,B,D解析:初始现金净流量=-1800-200=-2000(万元)

经营期每年现金净流量为300万

终结现金净流量=500+200=700(万元) -

第4题:

某投资项目的经营期为5年,无建设期,投产后每年的现金净流量均为200万元,固定资产初始投资为350万元,项目的资本成本为10%,(P/A,10%,5)=3.7908,则该投资项目的等额年金额为( )万元A、263.80

B、92.33

C、211.10

D、107.67答案:D解析:等额年金额=净现值/年金现值系数=(200×3.7908-350)/3.7908=107.67(万元)。 -

第5题:

某投资项目的营业期为4年,无建设期,投产后每年的现金净流量均为115万元,原始总投资为230万元,要求的必要报酬率为10%,(P/A,10%,4)=3.1699,则该投资项目的年金净流量为42.44万元。( )答案:对解析:年金净流量=净现值/年金现值系数=[115×(P/A,10%,4)-230]/(P/A,10%,4)=(115×3.1699-230)/3.1699=42.44(万元)。