李先生2008年税后工作收入20万元,生活支出12万元。年初购房向银行贷款80万元,年利率为5%,20年期,按年等额本息偿还。此外,2008年李先生从银行以年利率6%借入30万元购买股票,每年年末支付借款利息。李先生在2008年年底卖出股票归还贷款30万元,并获得资本利得3万元,债券利息0.5万元。假设年初李先生家现金余额为1万元,则2008年年底李先生家庭现金余额为( )。A.3.50万元B.4.28万元C.5.08万元D.6.08万元

题目

李先生2008年税后工作收入20万元,生活支出12万元。年初购房向银行贷款80万元,年利率为5%,20年期,按年等额本息偿还。此外,2008年李先生从银行以年利率6%借入30万元购买股票,每年年末支付借款利息。李先生在2008年年底卖出股票归还贷款30万元,并获得资本利得3万元,债券利息0.5万元。假设年初李先生家现金余额为1万元,则2008年年底李先生家庭现金余额为( )。

A.3.50万元

B.4.28万元

C.5.08万元

D.6.08万元

相似考题

更多“李先生2008年税后工作收入20万元,生活支出12万元。年初购房向银行贷款80万元,年利率为5%,20年期, ”相关问题

-

第1题:

假设利率均为5%,年限均为20年,贷款成数均为七成,则下列贷款保障比率最高的是( )。

A.购房50万元,月租金收入2000元

B.购房60万元,月租金收入2500元

C.购房70万元,月租金收入3000元

D.购房80万元,月租金收入3500元

参考答案:D

解析:根据贷款保障比率=月租金收入/月本利摊还额,可得:A项:贷款=50×0.7=35(万元),5/12/,240n,35PV,OFV,PMT=-0.231,0.2/0.231=0.866;B项:贷款=60×0.7=42万元,5/12i,240n,42PV,OFV,PMT=-0.277,0.25/0.277=0.903;C项:贷款=70×0.7=49(万元),5/12i,240n,49PV,OFV,PMT=-0.323,0.3/0.323=0.928;D项:贷款=80×0.7=56(万元),5/12i,240n,56PV,OFV,PMT=-0.37,0.35/0.37=0.945。因此,D项的贷款保障比率最高。 -

第2题:

孙先生家2007年税后下作收入20万元,家计支出12万元。年初购房向银行贷款80万元,年利率为5%,20年期,按年等额本息偿还。此外,2007年孙先生从银行以年利率6%借入30万元购买股票,每年年末支付借款利息。孙先生家全年取得股票投资资本利得3万元,债券利息0.5万元。假设年初孙先生家现金余额为1万元,则2007年年底孙先生家庭现金余额为( )万元。

A.3.25

B.4.28

C.5.68

D.6.48

参考答案:B

解析:(1)工作储蓄=20-12=8(万元);(2)年利率6%借入30万元,利息=30×6%=1.8(万元),则理财储蓄=3+0.5-4-1.8=-2.3(万元);(3)每年须偿还银行房资本息为:5i,20n,80PV,OFV,PMT=-6.42,其中,计入当年支出的利息费用为:80×5%=4(万元),则资产负债调整项=-2.42万元;(4)将上述数据代入公式可得:期末现金=期初现金+工作储蓄+理财储蓄+资产负债调整现金净流量=1+8-2.3-2.42=4.28(万元)。 -

第3题:

客户李先生年收入15万元,打算3年后购房。目前有生息资产10万元,打算用它和每年收入的20%筹集首付款,投资报酬率8%,按年复利。假定首付款比例最低为30%,贷款利率6%,贷款年限20年,按年等额本息还款。购房后李先生每年可用收入的40%偿还贷款。不考虑收入成长率,届时李先生可以负担的房价为( )(答案取最接近值)。

A.58.34万元

B.74.47万元

C.82.68万元

D.91.16万元

参考答案:B

解析:首付款部分:8i,3n,3CHSPMT,10CHSPV,FV=22.34万元房贷最高比例为70%,因此银行给李先生最高贷款额为:22.34/0.3-22.34=52.13万元根据李先生的偿还能力,银行可能给他的贷款额度为:6i,20n,6CHSPMT,0FV,PV=68.82万元>52.13万元因此李先生可购买的房屋总价为:22.34+52.13=74.47万元 -

第4题:

刘先生每月收入1万元,贷款20万元用于购买住房,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为( )元。

A.2600

B.2800

C.2500

D.2400

正确答案:C

等额本金还款法是指在贷款期内每月等额偿还贷款本金,贷款利息随本金逐月递减。每月还款额计算公式如下:每月还款额=贷款本金/还款期数+(贷款本金-已归还贷款本金累计额)×月利率,将题中数据代入上式得,李先生首月还款金额一200 000/120+(200 000-0)×5%/12=2 500元。故选C。

-

第5题:

李先生每月收入1万元,贷款20万元用于购买住房,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为( )元。A.2600

B.2800

C.2500

D.2400答案:C解析:等额本金还款法是指在贷款期内每月等额偿还贷款本金,贷款利息随本金逐月递减。每月还款额计算公式如下:每月还款额=贷款本金/还款期数+(贷款本金一已归还贷款本金累计额)×月利率,将题中数据代入上式得,李先生首月还款金额=200000/120+(200000—0)×5%/12=2500(元)。 -

第6题:

某公司下属的甲部门 20×5 年销售收入 10000 万元,税后经营利润为 480 万元,净经营资产周转次数为 4 次,加权平均税后资本成本为 12%,假设没有需要调整的项目。则该部门20×5 年的经济增加值为( )万元。A.180

B.415

C.340

D.255答案:A解析:净经营资产周转次数=营业收入/净经营资产

平均投资资本=10000/4=2500 万元

经济增加值=480-2500×12%=180 万元 -

第7题:

2019年12月,甲公司的主营业务收入80万元,其他业务收入20万元,营业外收入5万元,则甲公司12月份应确认的营业收入金额为( )万元。A.80

B.20

C.100

D.105答案:C解析:营业收入包括主营业务收入和其他业务收入,则甲公司12月份应确认的营业收入金额=80(主营业务收入)+20(其他业务收入)=100(万元)。 -

第8题:

甲公司为建造一项固定资产于2×20年1月1日发行5年期的债券,面值为10000万元,票面年利率为6%,发行价格为10450万元,每年年末支付利息,到期还本,另支付发行债券的辅助费用为50万元,假设考虑发行债券辅助费用后调整的实际年利率为5%。建造工程于2×20年1月1日开工,至年末尚未完工。该建造工程2×20年度发生的支出如下:(1)1月1日支出2400万元;(2)6月1日支出3000万元;(3)12月1日支出3000万元;(4)12月31日支出1000万元。闲置资金均用于固定收益债券的短期投资,短期投资月收益率为0.5%。甲公司2×20年发生的与该项专门借款相关的利息资本化金额为( )万元。A.520

B.509.6

C.160

D.149.6答案:C解析:甲公司2×20年发生的与该专门借款相关的利息应予资本化的金额=(10450-50)×5%-(10450-50-2400)×0.5%×5-(10450-50-2400-3000)×0.5%×6-(10450-50-2400-3000-3000)×0.5%×1=160(万元)。 -

第9题:

(2019年真题)20×8年1月1日,某企业溢价发行5年期的债券,其面值为8 000万元,票面年利率为6%,每年末付息一次,债券发行价格为8 400万元,实际年利率为4.85%。不考虑其他因素,该债券20×8年12月31日的利息调整金额为( )。A.116万元

B.92万元

C.80万元

D.72.6万元答案:D解析:由于企业发行债券的面值8000万元,发行价8400万元,20×8年末,应确认实际利息=8400×4.85%=407.4(万元),应确认应付利息=8000×6%=480(万元),因此20×8年12月31日应摊销利息调整金额=480-407.4=72.6(万元)。 -

第10题:

李先生购买了五年期企业债券20万元,票面年利率为5.20%。债券到期后,公司应支付给李先生(不考虑其他因素)()

- A、25.2万元

- B、21.5万元

- C、26.2万元

- D、5.2万元

正确答案:A -

第11题:

单选题李先生向银行申请20年期的等额本息购房按揭贷款100万元,合同规定利率为6%,那么,李先生每月月末向银行支付的本利合计为( )元。(答案取近似数值)A7891

B7391

C7361

D7164

正确答案: C解析: -

第12题:

单选题李先生通过住房抵押向银行贷款购买了1套价值100万元的住房,其中有30万元是李先生的自有资金,70万元的贷款。1年后李先生偿还贷款20万元。那么此时银行对住房的保险利益是多少元?()A100万元

B50万元

C80万元

D70万元

正确答案: B解析: 暂无解析 -

第13题:

小明每年工作收入12万元,生活支出8万元,年初生息资产20万元,年报酬率6%,自用房地产60万元,房贷20万元,年利率4%,依照致富公式,小明的净值年成长率为( )。(当年工作结余不计投资报酬)

A.7.33%

B.5.50%

C.6.25%

D.7.92%

参考答案:A

解析:净值成长率=净储蓄/期初净值,其中,净储蓄=32作收入+年初生息资产×年报酬率-生活支出-房贷×房贷利率=12+20×6%-8-20×4%=4.4(万元),期初净值=生息资产+自用房地产-房贷=20+60-20=60(万元),进而可得,净值成长率=4.4/60=7.33%。 -

第14题:

小智每年工作收入12万元,生活支出8万元,储蓄平均投入投资,年初生息资产20万元,自用房地产60万元,房贷20万元,年投资报酬率6%,年贷款利率4%,只还利息,小智净值年增长率为( )(净值增长率=净值增加额÷期初净值)。

A.7.53%

B.6.50%

C.5.25%

D.8.42%

参考答案:A

解析:净值增长率=净值增加额/期初净值。净值增加额=工作储蓄+理财收入-理财支出=(收入12-支出8)+(工作储蓄4/2+年初生息资产20)×6%-房贷20×4%=4.52万元,其中工作储蓄平均投入投资。期初净值=生息资产20万+自用房地产60万-房贷20万=60万元。净值增长率=4.52万/60万=7.53% -

第15题:

某企业经理,现年 50 岁,预期工作至 60 岁退休,当前年薪为 20 万元,个人消费支出为 8 万元,假设在未来工作期间年收入和个人消费支出均按每年 5%递增,年贴现率为 5%,则按照生命价值理论,该经理 50 岁时的生命经济价值是( )。

A.20万元

B.80 万元

C.120万元

D.200 万元

参考答案:C

P207,倒7行 -

第16题:

李先生采用等额本息贷款的方式购买了一辆汽车,共向银行贷款20万,期限5年,年利率5%。以下选项正确的是A.李先生每年应还款5万元

B.李先生每年应偿还借款4.62万元

C.李先生每年应偿还本金4万元

D.李先生第一年应偿还本金3.62万元

E.李先生第一年偿还利息1万元答案:B,D,E解析: -

第17题:

李先生每月收入1万元,贷款20万元用于购买住旁,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为( )元。A.2600

B.2800

C.2500

D.2400答案:C解析:等额本金还款法是指在贷款期内每月等额偿还贷款本金.贷款利息随本金逐月递减:每月还款额计算公式如下:每月还款额=贷款本金/还款期数+(贷款本金-已归还贷款本金累计额)X月利率,将题中数据代入上式得,李先生首月还款金额=200000/120+(200000-0)X5%/12=2500(元)。 -

第18题:

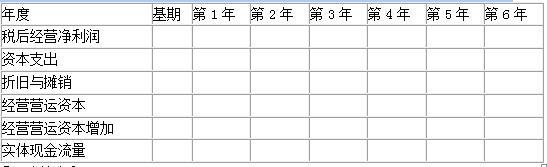

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。 答案:解析:

答案:解析:

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。 -

第19题:

甲公司为建造一项固定资产于2×20年1月1日发行5年期的债券,面值为10000万元,票面年利率为6%,发行价格为10450万元,每年年末支付利息,到期还本,实际年利率为4.9%,另支付发行债券的辅助费用为50万元,假设考虑发行债券辅助费用后调整的实际年利率为5%。

建造工程于2×20年1月1日开工,至年末尚未完工。

该建造工程2×20年度发生的支出如下:

(1)1月1日支出2400万元;

(2)6月1日支出3000万元;

(3)12月1日支出3000万元;

(4)12月31日支出1000万元。

闲置资金均用于固定收益债券的短期投资,短期投资月收益率为0.5%。

甲公司2x20年发生的与该项专门借款相关的利息资本化金额为( )万元。A.520

B.509.6

C.160

D.149.6答案:C解析:甲公司2x20年发生的与该专门借款相关的利息应予资本化的金额=(10450-50)×5%-(10450-50-2400)×0.5%×5-(10450-50-2400-3000)×0.5%×6-(10450-50-2400-3000-3000)×0.5%×1=160(万元)。 -

第20题:

20×8年1月1日,某企业溢价发行5年期的债券,其面值为8 000万元,票面年利率为6%,每年末付息一次,债券发行价格为8 400万元,实际年利率为4.85%。不考虑其他因素,该债券20×8年12月31日的利息调整金额为( )。A.116万元

B.92万元

C.80万元

D.72.6万元答案:D解析:由于企业发行债券的面值8000万元,发行价8400万元,20×8年末,应确认实际利息=8400×4.85%=407.4(万元),应确认应付利息=8000×6%=480(万元),因此20×8年12月31日应摊销利息调整金额=480-407.4=72.6(万元)。 -

第21题:

某企业税后利润100万元,利息支出2万元,销售总收入500万元,销售费用100万元,则销售利润率为()。

- A、25.5%

- B、25%

- C、20%

- D、24%

正确答案:A -

第22题:

李先生通过住房抵押向银行贷款购买了1套价值100万元的住房,其中有30万元是李先生的自有资金,70万元的贷款。1年后李先生偿还贷款20万元。那么此时银行对住房的保险利益是多少元?()

- A、100万元

- B、50万元

- C、80万元

- D、70万元

正确答案:D -

第23题:

单选题李先生每月收入1万元,贷款20万元用于购买住房,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为( )元。A2800

B2600

C2500

D2400

正确答案: C解析: