对于便利店系统合同报价描述正确的是()。A、增加合同单品B、删除合同商品C、更新商品进价D、变更合同信息

题目

对于便利店系统合同报价描述正确的是()。

- A、增加合同单品

- B、删除合同商品

- C、更新商品进价

- D、变更合同信息

相似考题

参考答案和解析

更多“对于便利店系统合同报价描述正确的是()。A、增加合同单品B、删除合同商品C、更新商品进价D、变更合同信息”相关问题

-

第1题:

关于合同变更的程序,描述不正确的是( )。A、提出合同变更

B、同意合同变更

C、审查合同变更

D、编制工程变更文件答案:B解析: -

第2题:

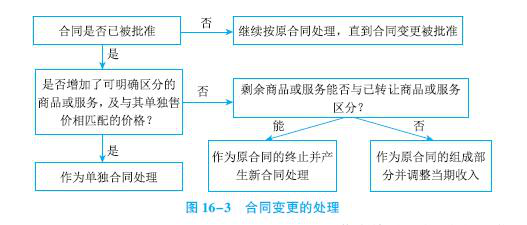

下列各项中,企业应将合同变更作为原合同终止及新合同订立进行会计处理的情形是( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价

B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分

C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分

D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分答案:B解析:选项A,应当将该合同变更作为一份单独的合同进行会计处理;选项B,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理;选项C,应当将该合同变更部分作为原合同的组成部分,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入;选项D,合同变更不存在这种情形。

-

第3题:

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更部分进行的正确会计处理是( )。A.作为原合同的组成部分继续进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.作为一份单独的合同进行会计处理

D.作为企业损失,直接计入当期损益答案:C解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。 -

第4题:

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行处理。( )答案:对解析: -

第5题:

商品房买卖合同为( )A、非典型合同

B、单务合同

C、从合同

D、要式合同答案:D解析:买卖合同是出卖人转移标的物的所有权于买受人,买受人支付价款的合同。买卖合同有以下特征:①是有偿合同;②是双务合同;③是诺成合同;④是非要式合同。 -

第6题:

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,错误是( )A.将该合同变更作为一份单独的合同进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.将该合同变更部分作为原合同的组成部分继续进行会计处理

D.将该合同变更作为企业损失处理

E.该合同变更效力待定答案:B,C,D,E解析:考察收入、费用及利润概述。

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。 -

第7题:

在便利店中心系统中,合同商品控制方式应该选择为()。

- A、不控制商品范围和进价

- B、控制商品范围和进价

- C、控制商品范围不控制进价

- D、控制商品进价不控制商品范围

正确答案:B -

第8题:

关于商品房买卖合同,按揭借款和保证合同,以下说法正确的是()

- A、商品房买卖合同是诺成合同以及按揭法律关系的主合同

- B、商品房买买合同无效,必然导致购房人同借款银行之间的借款合同无效

- C、借款合同与保证合同为主从合同关系

- D、商品房买卖合同和房地产抵押合同应当签订书面合同

- E、按揭借款合同是单务有偿合同

正确答案:C,D -

第9题:

供应商仅变更结算地点需要填写()?

- A、合同信息调整单

- B、合同

- C、供应商变更通知单

- D、商品信息调整表

正确答案:A -

第10题:

信管系统,担保合同状态及其相应处理描述正确的是()。

- A、对于合同状态为“预登记”的情况,该合同与担保品已建立关联关系。注意此状态允许修改或删除处理

- B、对于合同状态为“担保关系已校验”的情况,该合同与担保品关联关系已校验通过。注意此状态允许修改或删除处理,但修改后状态变为“预登记”

- C、对于合同状态为“生效”的情况,该合同与主合同校验通过。注意此状态不允许修改、删除处理

- D、对于合同状态为“解除担保”的情况,主合同注销后,该合同与主合同取消关联关系。注意此状态不允许修改或删除处理

正确答案:A,B,C,D -

第11题:

单选题( )合同是商品交换最典型的法律形式。A单务合同

B要式合同

C有偿合同

D有名合同

正确答案: A解析: 暂无解析 -

第12题:

多选题下列各项中,关于合同变更的说法正确的有()A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当视为原合同终止,同时,将职合同未妝约部分与合同变更部分合并为新合同进行会计处理

D合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分在合同变更日重新计算履约进度,并调整当期收入和相应成本

正确答案: C,B解析: -

第13题:

关于合同变更,下列表述中正确的有( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B.合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.合同变更增加了可明确区分的商品,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入

D.合同变更,是指经合同各方批准对原合同范围或价格作出的变更

E.合同变更,是指经合同各方批准对原合同交易数量作出的变更答案:A,B,C,D解析:合同变更,是指经合同各方批准对原合同范围或价格作出的变更,选项E错误。 -

第14题:

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,正确是( )。A.将该合同变更作为一份单独的合同进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.将该合同变更部分作为原合同的组成部分继续进行会计处理

D.将该合同变更作为企业损失处理答案:A解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。 -

第15题:

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。( )答案:对解析: -

第16题:

下列关于企业合同变更会计处理的叙述正确的有( )。A.合同变更是指经合同各方批准对原合同范围或价格作出的变更

B.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C.新增合同价款不能反映新增商品单独售价,在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

D.合同变更日已转让的商品与未转让的商品之间可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入答案:A,B,C解析:《企业会计准则——收入》所称合同变更,是指经合同各方批准对原合同范围或价格作出的变更。企业应当区分下列三种情形对合同变更分别进行会计处理:(1)合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。(2)合同变更不属于本条(1)规定的情形,且在合同变更日已转让的商品或已提供的服务与未转让的商品或未提供的服务之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理。(3)合同变更不属于本条(1)规定的情形,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入。 -

第17题:

商品房买卖合同属于( )。A.单务合同

B.无名合同

C.实践合同

D.要式合同答案:D解析:商品房买卖合同属于双务合同、典型合同(有名合同)、诺成合同、要式合同。 -

第18题:

下列各项中,企业应将合同变更作为原合同终止及新合同订立进行会计处理的情形是( )

A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价

B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分

C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分的

D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分的答案:B解析:考察收入、费用及利润概述。

选项A,应当将该合同变更作为一份单独的合同进行会计处理;选项B,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理;选项C,应当将该合同变更部分作为原合同的组成部分,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入;选项D,合同变更不存在这种情形。 -

第19题:

便利店系统需要修改商品进项税率,描述正确的是()。

- A、直接在商品主档修改

- B、在商品辅助属性中修改

- C、在合同报价中修改

- D、在采购单上修改

正确答案:C -

第20题:

目前便利店系统中需要标准化的信息有().

- A、供应商

- B、合同

- C、商品

- D、品牌

正确答案:A,C,D -

第21题:

依据传统民法理论的观点,以下关于合同变更和合同更新的比较,正确的是()。

- A、合同的变更是指要素的变更;合同更新是指非要素变更

- B、合同变更只能是当事人双方协商一致的产物;合同更新既可以是双方协商的产物,又可以是司法裁判的结果

- C、合同变更后,原合同关系消灭;合同更新后,原合同关系继续存在

- D、合同变更后,附着于原合同的利益和瑕疵原则上继续存在;合同更新后,附着于原合同的利益和瑕疵归于消灭

正确答案:D -

第22题:

多选题关于合同变更,下列表述中正确的有( )。A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,在合同变更日重新计算履约进度,并调整当期收入和相应成本等

D合同变更,是指经合同各方批准对原合同范围或价格作出的变更

正确答案: A,B,C,D解析:

合同变更是指经合同各方同意对原合同范围或价格(或两者)作出的变更;企业应当区分不同情况下对合同变更分别进行会计处理。 -

第23题:

单选题当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价款,同时新增合同价款反映了新增商品单独货价。对该合同变更部分进行会计处理时,正确的做法是()。A将合同变更部分作为原合同的组成部分处理

B将合同变更部分作为一份单独的合同处理

C将原合同未履行的部分和变更部分合并为新合同处理

D将原合同与变更部分合并形成新合同处理

正确答案: A解析: