当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价格,同时新增合同价款反映了新增商品单独售价,对该合同变更部分进行会计处理时,正确的做法的是( )。A、将合同变更部分作为原合同的组成部分处理 B、将合同变更部分作为一份单独的合同处理 C、将原合同未履行的部分和变更部分合并为新合同处理 D、将原合同与变更部分合并,形成新合同处理

题目

B、将合同变更部分作为一份单独的合同处理

C、将原合同未履行的部分和变更部分合并为新合同处理

D、将原合同与变更部分合并,形成新合同处理

相似考题

参考答案和解析

本题考查的是建造(施工)合同收入的核算。合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。

更多“当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价格,同时新增合同价款反映了新增商品单独售价,对该合同变更部分进行会计处理时,正确的做法的是( )。”相关问题

-

第1题:

关于合同变更,下列表述中正确的有( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B.合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.合同变更增加了可明确区分的商品,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入

D.合同变更,是指经合同各方批准对原合同范围或价格作出的变更

E.合同变更,是指经合同各方批准对原合同交易数量作出的变更答案:A,B,C,D解析:合同变更,是指经合同各方批准对原合同范围或价格作出的变更,选项E错误。 -

第2题:

2019年4月30日,甲公司与乙公司签订了一项总额为5000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋厂房。至2019年12月20日止,甲公司累计已发生成本900万元,2019年12月25日,经协商双方同意变更合同范围,附加建设厂房周围绿化服务内容,合同价格相应增加1000万元,假定上述新增合同价款不能反映厂房周围绿化的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同组成部分进行会计处理

C.合同变更部分作为单项履约义务于完成装修时确认收入

D.原合同未履约部分与合同变更部分作为新合同进行会计处理答案:B解析:在合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分,在合同变更日重新计算履约进度,并调整当期收入和相应成本等。 -

第3题:

2×19年2月1日,甲公司与乙公司签订了一项总额为5000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至2×19年12月20日止,甲公司累计已发生成本600万元,2×19年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容。合同价格相应增加400万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素。下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为单项履约义务于完成装修时确认收入

C.合同变更部分作为原合同组成部分进行会计处理

D.原合同未履约部分与合同变更部分作为新合同进行会计处理答案:C解析:在合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分,在合同变更日重新计算履约进度,并调整当期收入和相应成本等。 -

第4题:

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更部分进行的正确会计处理是( )。A.作为原合同的组成部分继续进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.作为一份单独的合同进行会计处理

D.作为企业损失,直接计入当期损益答案:C解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。 -

第5题:

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行处理。( )答案:对解析: -

第6题:

(2018年)20×7年2月1日,甲公司与乙公司签订了一项总额为20 000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至20×7年12月20日止,甲公司累计已发生成本6 500万元。20×7年12月25日,经协商合同双方同意变更合同范围,增加装修办公楼的服务内容,合同价格相应增加3 400万元。假定上述新增合同价款不能反映装修服务的单独售价,不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同的组成部分进行会计处理

C.原合同未履约部分与合同变更部分作为新合同进行会计处理

D.合同变更部分作为单项履约义务于完成装修服务时确认收入答案:B解析:在合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分,在合同变更日重新计算履约进度,并调整当期收入和相应成本等。 -

第7题:

企业与客户之间的合同同时满足()条件时,判断为合同成立。

- A、合同各方已批准该合同并承诺将履行各自义务

- B、该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务

- C、该合同有明确的与所转让商品相关的支付条款,且该合同具有商业实质

- D、企业因向客户转让商品而有权取得的对价很可能收回

正确答案:A,B,C,D -

第8题:

多选题关于合同变更,下列表述中正确的有( )。A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C合同变更增加了可明确区分的商品及合同价款,新增合同价款未反映新增商品单独售价的,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,在合同变更日重新计算履约进度,并调整当期收入和相应成本等

D合同变更,是指经合同各方批准对原合同范围或价格作出的变更

正确答案: A,B,C,D解析:

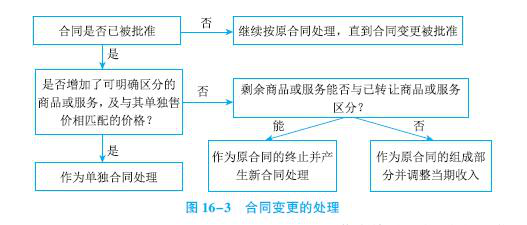

合同变更是指经合同各方同意对原合同范围或价格(或两者)作出的变更;企业应当区分不同情况下对合同变更分别进行会计处理。 -

第9题:

多选题下列关于企业合同变更会计处理的叙述正确的有()。A合同变更是指经合同各方批准对原合同范围或价格作出的变更

B合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C新增合同价款不能反映新增商品单独售价,在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

D合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入

正确答案: D,B解析: 暂无解析 -

第10题:

问答题20×8年9月1日,甲公司与乙公司签订合同,向其销售A产品和B产品。A产品和B产品均为可明确区分商品,其单独售价相同,且均属于在某一时点履行的履约义务。合同约定,A产品和B产品分别于20×8年10月1日和20×9年3月31日交付给乙公司。合同约定的对价包括1 000元的固定对价和估计金额为200元的可变对价。假定甲公司将200元的可变对价计入交易价格,满足将可变对价金额计入交易价格的限制条件。因此,该合同的交易价格为1 200元。假定上述价格均不包含增值税。20×8年12月1日,双方对合同范围进行了变更,乙公司向甲公司额外采购C产品,合同价格增加300元,C产品与A、B两种产品可明确区分,但该增加的价格不反映C产品的单独售价。C产品的单独售价与A产品和B产品相同。C产品将于20×9年6月30日交付给乙公司。20×8年12月31日,企业预计有权收取的可变对价的估计金额由200元变更为240元,该金额符合计入交易价格的条件。因此,合同的交易价格增加了40元。且甲公司认为该增加额与合同变更前已承诺的可变对价相关。假定上述三种产品的控制权均随产品交付而转移给乙公司。正确答案:解析: -

第11题:

单选题当企业与客户之间的合同变更之后发生可变对价后续变动,且合同变更增加了可明确区分的商品及合同价款,同时新增合同价款反映了新增商品单独货价。对该合同变更部分进行会计处理时,正确的做法是()。A将合同变更部分作为原合同的组成部分处理

B将合同变更部分作为一份单独的合同处理

C将原合同未履行的部分和变更部分合并为新合同处理

D将原合同与变更部分合并形成新合同处理

正确答案: A解析: -

第12题:

多选题2018年1月1日,甲公司与丙公司签订合同,每月为丙公司员工提供业务培训服务,合同期限为三年,丙公司每年向甲公司支付培训服务费13万元(假定该价格反映了合同开始日该项服务的单独售价)。2019年12月31日,双方对合同进行变更,将2020年的培训服务费调整为10万元(假定该价格反映了合同变更日该项服务的单独售价),同时以26万元的价格将合同期限延长三年(假定该价格不反映合同变更日该三年培训服务费的单独售价)。下列关于甲公司的会计处理说法正确的有( )。A2018年和2019年,甲公司每年确认收入13万元

B由于新增的三年培训服务费的价格不能反映该项服务在合同变更时的单独售价,因此该项合同变更不能作为单独的合同进行会计处理

C甲公司应当将该合同变更作为原合同终止,同时将原合同中未履约部分与合同变更合并为一份新合同进行会计处理

D新合同的合同期限为四年,每年确认收入为9万元

正确答案: D,A解析: -

第13题:

下列各项中,企业应将合同变更作为原合同终止及新合同订立进行会计处理的情形是( )。A.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价

B.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间可明确区分

C.合同变更没有增加可明确区分的商品及合同价款,且在合同变更日已转让商品与未转让商品之间不可明确区分

D.合同变更增加了可明确区分的商品及合同价款,且在合同变更日新增商品与未转让商品之间不可明确区分答案:B解析:选项A,应当将该合同变更作为一份单独的合同进行会计处理;选项B,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理;选项C,应当将该合同变更部分作为原合同的组成部分,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入;选项D,合同变更不存在这种情形。

-

第14题:

企业合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,企业对该合同变更进行的下列账务处理,正确是( )。A.将该合同变更作为一份单独的合同进行会计处理

B.终止原合同,同时将原合同未履约部分与合同变更部分合并为新合同进行会计处理

C.将该合同变更部分作为原合同的组成部分继续进行会计处理

D.将该合同变更作为企业损失处理答案:A解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。 -

第15题:

2×18年4月30日,A公司与B公司签订了一项总额为2000万元的固定造价合同,在B公司自有土地上为B公司建造一栋厂房。至2×18年12月20日止,A公司累计已发生成本900万元,2×18年12月25日,经协商双方同意变更合同范围,附加建造一栋办公楼合同内容,合同价格相应增加5000万元,假定上述新增合同价款能反映建造办公楼单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,不正确的有( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同组成部分进行会计处理

C.合同变更部分作为单项履约义务于完成建造时确认收入

D.原合同未履约部分与合同变更部分作为新合同进行会计处理答案:B,C,D解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品的单独售价,应该将该合同变更作为一份单独合同进行会计处理,选项A正确,选项B和D错误;A公司在B公司自有土地上建造办公楼,B公司能够控制该在建办公楼,所以该履约义务属于某一时段内履行的履约义务,选项C错误。 -

第16题:

合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。( )答案:对解析: -

第17题:

下列关于企业合同变更会计处理的叙述正确的有( )。A.合同变更是指经合同各方批准对原合同范围或价格作出的变更

B.合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C.新增合同价款不能反映新增商品单独售价,在合同变更日已转让的商品与未转让的商品之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理

D.合同变更日已转让的商品与未转让的商品之间可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入答案:A,B,C解析:《企业会计准则——收入》所称合同变更,是指经合同各方批准对原合同范围或价格作出的变更。企业应当区分下列三种情形对合同变更分别进行会计处理:(1)合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理。(2)合同变更不属于本条(1)规定的情形,且在合同变更日已转让的商品或已提供的服务与未转让的商品或未提供的服务之间可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理。(3)合同变更不属于本条(1)规定的情形,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日调整当期收入。 -

第18题:

2×18年4月30日,A公司与B公司签订了一项总额为2000万元的固定造价合同,在B公司自有土地上为B公司建造一栋厂房。至2×18年12月20日止,A公司累计已发生成本900万元,2×18年12月25日,经协商双方同意变更合同范围,附加建造一栋办公楼合同内容,合同价格相应增加5000万元,假定上述新增合同价款能反映建造办公楼单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A.合同变更部分作为单独合同进行会计处理

B.合同变更部分作为原合同组成部分进行会计处理

C.合同变更部分作为单项履约义务于完成建造时确认收入

D.原合同未履约部分与合同变更部分作为新合同进行会计处理答案:A解析:合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品的单独售价,应该将该合同变更作为一份单独合同进行会计处理。 -

第19题:

单选题2019年2月1日,甲公司与乙公司签订了一项总额为20000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至2019年12月20日,甲公司累计已发生成本6500万元,2019年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容,合同价款相应增加3400万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A合同变更部分作为单独合同进行会计处理

B合同变更部分作为原合同组成部分进行会计处理

C合同变更部分作为单项履约义务于完成装修时确认收入

D原合同未履约部分与合同变更部分作为新合同进行会计处理

正确答案: B解析:

在合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分,在合同变更日重新计算履约进度,并调整当期收入和相应成本等。 -

第20题:

多选题当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入( )。A合同各方已批准该合同并承诺将履行各自义务

B该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务

C该合同有明确的与所转让商品相关的支付条款

D该合同无需具有商业实质

E企业因向客户转让商品而有权取得的对价很可能收回

正确答案: C,B解析: -

第21题:

多选题企业与客户之间的合同同时满足()条件时,判断为合同成立。A合同各方已批准该合同并承诺将履行各自义务

B该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务

C该合同有明确的与所转让商品相关的支付条款,且该合同具有商业实质

D企业因向客户转让商品而有权取得的对价很可能收回

正确答案: B,C解析: 暂无解析 -

第22题:

单选题2018年2月1日,甲公司与乙公司签订了一项总额为10000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至2018年12月20日止,甲公司累计已发生成本3250万元,2018年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容,合同价格相应增加1700万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。A合同变更部分作为单独合同进行会计处理

B合同变更部分作为原合同组成部分进行会计处理

C合同变更部分作为单项履约义务于完成装修时确认收入

D原合同未履约部分与合同变更部分作为新合同进行会计处理

正确答案: C解析: -

第23题:

多选题下列各项中,关于合同变更的说法正确的有()A合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

B合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当将该合同变更部分作为一份单独的合同进行会计处理

C合同变更增加了可明确区分的商品及合同价款,但新增合同价款不能反映新增商品单独售价的,应当视为原合同终止,同时,将职合同未妝约部分与合同变更部分合并为新合同进行会计处理

D合同变更日已转让商品与未转让商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分在合同变更日重新计算履约进度,并调整当期收入和相应成本

正确答案: C,B解析: