现行耕地占用税的税基和税率是如何规定的?

题目

现行耕地占用税的税基和税率是如何规定的?

相似考题

更多“现行耕地占用税的税基和税率是如何规定的?”相关问题

-

第1题:

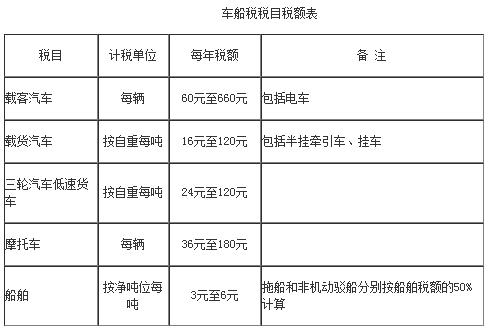

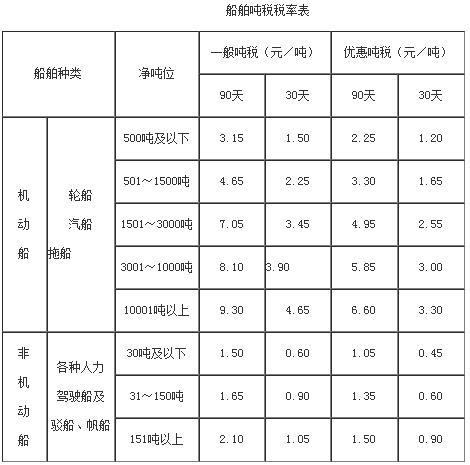

现行车船税和船舶吨税的税基和税率是如何规定的?

载客汽车、摩托车的税基为车辆的辆数。船舶的税基为净吨位数。

车船税采用定额税率。车船的适用税额,依照《车船税税目税额表》执行。

吨税的税基为应税船舶的注册净吨位(亦称登记净吨位)。注册净吨位是船舶能够装载旅客或货物的船舱容量,是船舶的容量指标。

吨税采用定额税率,税率表如下。

略 -

第2题:

农村居民占用耕地新建住宅,耕地占用税税率是如何规定的?

正确答案:农村居民在规定用地标准范围内占用耕地新建住宅,按规定税率标准减半征收。 -

第3题:

下列关于耕地占用税的说法,正确的有()。

- A、学校占用耕地免征耕地占用税

- B、纳税人临时占用耕地,暂不征收耕地占用税

- C、占用耕地建农产品加工厂,需要按规定缴纳耕地占用税

- D、耕地占用税使用比例税率征收

正确答案:A,C -

第4题:

现行城镇土地使用税的税基和税率是如何规定的?

正确答案: 土地使用税的税基为纳税人实际占用的土地面积。

土地使用税采用定额税率,每平方米年税额如下:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。 -

第5题:

多选题下列关于耕地占用税的说法,正确的有()。A学校占用耕地免征耕地占用税

B纳税人临时占用耕地,暂不征收耕地占用税

C占用耕地建农产品加工厂,需要按规定缴纳耕地占用税

D耕地占用税使用比例税率征收

正确答案: D,B解析: 暂无解析 -

第6题:

问答题现行耕地占用税的税基和税率是如何规定的?正确答案: 耕地占用税的税基为纳税人实际占用的耕地面积。

耕地占用税采用定额税率。

由于不同地区之间人口和耕地资源的分布极不平衡,各地区经济发展水平也存在很大差异,因此耕地占用税采用以县为单位、以人均耕地面积为依据的地区差别幅度定额税率。

税额具体规为:

①人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元~50元;

②人均耕地超过1亩但不超过2亩的地区,每平方米为8元~40元;

③人均耕地超过2亩但不超过3亩的地区,每平方米为6元~30元;

④人均耕地超过3亩的地区,每平方米为5元~25元。

⑤经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额可以适当提高,但是提高的部分最高不得超过上述第3项规定的当地适用税额的50%。

⑥占用基本农田的,适用税额应当在上述第3项、第5项规定的当地适用税额的基础上提高50%。解析: 暂无解析 -

第7题:

单选题下列关于耕地占用税规定的说法,正确的有( )。A耕地占用税实行地区差别幅度比例税率

B人均耕地面积越少,耕地占用税单位税额越高

C纳税人临时占用耕地,应当依照本条例的规定缴纳耕地占用税。纳税人在批准临时占用耕地的期限内恢复所占用耕地原状的,退还部分已经缴纳的耕地占用税。

D获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起10日内缴纳耕地占用税

正确答案: A解析: -

第8题:

问答题现行土地增值税的税基和税率是如何规定的?正确答案: 土地增值税的税基为纳税人转让房地产所取得的增值额,即纳税人转让房地产所取得的收入减除规定扣除项目金额后的余额。

土地增值税实行四级超率累进税率:增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%;增值额超过扣除项目金额200%的部分,税率为60%。解析: 暂无解析 -

第9题:

问答题现行契税的税基和税率是如何规定的?正确答案: 契税的税基为土地、房屋的价格。由于土地、房屋权属转移方式不同,定价方法根据情况而定。

国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定;土地使用权交换、房屋交换,为所交换的土地使用权、房屋的价格的差额;成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋的价格的差额明显不合理并且无正当理由的,由征收机关参照市场价格核定;土地使用权交换、房屋交换,交换价格不相等的,由多交付货币、实物、无形资产或者其他经济利益的一方缴纳税款。交换价格相等的,免征契税;土地使用权与房屋所有权之间相互交换,比照上述规定征税;以划拨方式取得土地使用权的,经批准转让房地产时,应由房地产转让者补缴契税。其计税依据为补缴的土地使用权出让费用或者土地收益。

契税税率为3%~5%。契税的适用税率,由省、自治区、直辖市人民政府在规定的幅度内按照本 地区的实际情况确定,并报财政部和国家税务总局备案。解析: 暂无解析 -

第10题:

单选题以下关于耕地占用税的表述不正确的是()。A耕地占用税是以纳税人实际占用耕地的面积为计税依据,按照规定税额一次性征收

B耕地占用税实行地区差别幅度比例税率

C占用果园、桑园用以建房的应缴纳耕地占用税

D个人占用耕地建房也应缴纳耕地占用税

正确答案: B解析: 耕地占用税实行地区差别幅度定额税率。 -

第11题:

问答题农村居民占用耕地新建住宅,耕地占用税税率是如何规定的?正确答案: 农村居民在规定用地标准范围内占用耕地新建住宅,按规定税率标准减半征收。解析: 暂无解析 -

第12题:

单选题下列关于耕地占用税的说法中,不正确的是 ( )A耕地占用税对部队军事设施用地免税

B耕地占用税采用幅度差别比例税率

C耕地占用税的计税依据是纳税人实际占用的耕地面积

D耕地占用税的纳税人是占用耕地建房或从事非农业建设的单位和个人

正确答案: B解析: 暂无解析 -

第13题:

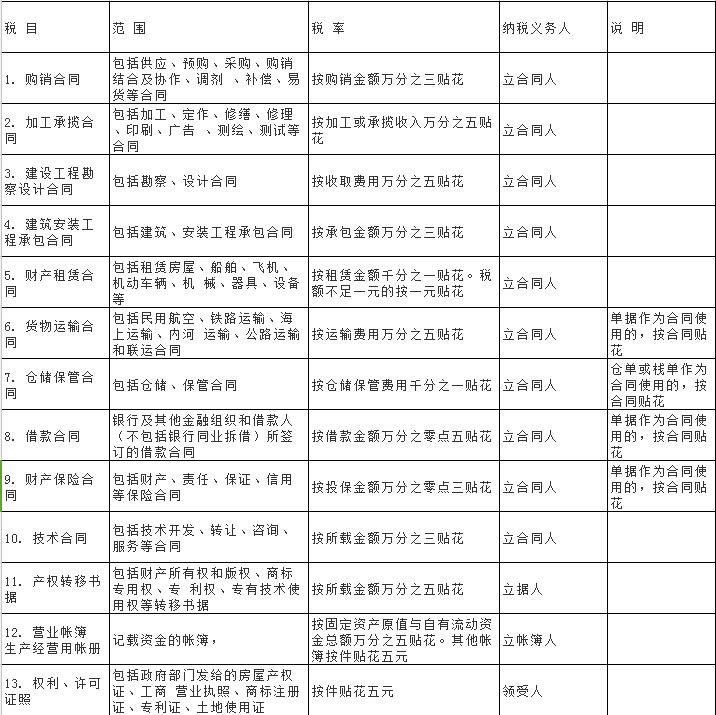

现行印花税的税基和税率是如何规定的?

印花税采用从价和从量两种计税方法,不同计税方法的税基不同。购销合同的税基为合同记载的购销金额;加工承揽合同的税基为加工或承揽收入的金额;建设工程勘察设计合同的税基为勘察、设计收取的费用;建设安装工程承包合同的税基为承包金额;财产租赁合同的税基为租赁金额;货物运输合同的税基为运输费金额,不包括装卸费和保险费;仓储保管合同的税基为仓储保管费用;借款合同的税基为借款金额;财产保险合同的税基为保险费收入;技术合同的税基为合同所载价款、报酬、使用费的金额;产权转移书据以所载金额为税基;营业账簿中记载资金的账簿以“实收资本”与“资本公积”两项的合计金额为税基。从量计征的印花税以应税凭证的件数为税基。

印花税的税率形式有两种。实行从价计税方法的,税率为比例税率,实行从量计税方法的,税率为定额税率。具体税率水平见下表。

略 -

第14题:

下列关于耕地占用税的计税依据,说法正确的是()。

- A、耕地占用税以纳税人实际占用耕地面积为计税依据

- B、耕地占用税以纳税人非实际占用耕地面积为计税依据

- C、按照规定税率一次性计算征收

- D、按照规定税率分期计算征收

- E、耕地占用税实行据实征收原则

正确答案:A,C,E -

第15题:

耕地占用税实行定额税率,根据县人均耕地面积,规定占用每平方米耕地的幅度税额。

正确答案:正确 -

第16题:

现行契税的税基和税率是如何规定的?

正确答案: 契税的税基为土地、房屋的价格。由于土地、房屋权属转移方式不同,定价方法根据情况而定。

国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定;土地使用权交换、房屋交换,为所交换的土地使用权、房屋的价格的差额;成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋的价格的差额明显不合理并且无正当理由的,由征收机关参照市场价格核定;土地使用权交换、房屋交换,交换价格不相等的,由多交付货币、实物、无形资产或者其他经济利益的一方缴纳税款。交换价格相等的,免征契税;土地使用权与房屋所有权之间相互交换,比照上述规定征税;以划拨方式取得土地使用权的,经批准转让房地产时,应由房地产转让者补缴契税。其计税依据为补缴的土地使用权出让费用或者土地收益。

契税税率为3%~5%。契税的适用税率,由省、自治区、直辖市人民政府在规定的幅度内按照本 地区的实际情况确定,并报财政部和国家税务总局备案。 -

第17题:

问答题现行房产税的税基和税率是如何规定的?正确答案: 房产税的税基为房产的余值或房产租金收入。

房产税采用比例税率。纳税人自用的房产,税率为房产余值的1.2%。

纳税人出租的房产,税率为房产租金收入的12%。

对个人按市场价格出租的居民住房,用于居住的,暂减按4%的税率征收。解析: 暂无解析 -

第18题:

单选题下列关于耕地占用税的说法,错误的是( )。A耕地占用税的征收范围包括纳税人为建房或从事其他非农业建设而占用的国家所有和集体所有的耕地

B耕地占用税的纳税人是占用耕地建房或从事非农业建设的单位

C耕地占用税以纳税人实际占用的耕地面积为计税依据

D我国耕地占用税在税率设计上采用了地区差别定额税率

正确答案: C解析: -

第19题:

多选题下列关于耕地占用税的规定正确的有( )。A耕地占用税实行地区差别定额税率

B人均耕地面积越少,耕地占用税单位税额越高

C耕地占用税对占用耕地实行一次性征收

D获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起10日内缴纳耕地占用税

正确答案: A,B,C解析:

获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内缴纳耕地占用税。 -

第20题:

问答题现行耕地占用税的征税范围和纳税人是如何规定的?正确答案: 耕地占用税的征税范围包括用于建房或者从事非农业建设而占用的耕地。

占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或者从事非农业建设的,比照本条例的规定征收耕地占用税。

纳税人临时占用耕地,应当依照本条例的规定缴纳耕地占用税。

因污染、取土、采矿塌陷等损毁耕地的,比照临时占用耕地的情况,由造成损毁的单位或者个人缴纳耕地占用税。超过2年未恢复耕地原状的,已征税款不予退还。

建设直接为农业生产服务的生产设施占用农用地的,不征收耕地占用税。

农田水利占用耕地的,不征收耕地占用税。

占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照规定缴纳耕地占用税。解析: 暂无解析 -

第21题:

多选题下列关于耕地占用税的说法中,正确的是( )。A耕地占用税依据实际占用耕地面积征收

B耕地占用税属于财产税类

C耕地占用税税率采用地区差别定额税率

D农村居民占用耕地新建住宅免征耕地占用税

E学校、幼儿园占用的耕地免征耕地占用税

正确答案: B,D解析:

AB两项,耕地占用税是国家对占用耕地建房或者从事其他非农业建设的单位和个人,依据实际占用耕地面积,按照规定税额一次性征收的一种税,它属于对特定土地资源占用课税。C项,在我国,由于不同地区之间客观条件的差别以及与此相关的税收调节力度和纳税人负担能力方面的差别,耕地占用税在税率设计上采用了地区差别定额税率。D项,农村居民占用耕地新建住宅,按照当地使用税额减半征收耕地占用税。E项,军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。 -

第22题:

单选题以下关于耕地占用税的表述不正确的是( )。A耕地占用税是以纳税人实际占用耕地面积为计税依据,按照规定税额一次性征收

B耕地占用税实行地区差别幅度比例税率

C占用果园、桑园用以建房的应照章征收耕地占用税

D个人占用耕地建房也应缴纳耕地占用税

正确答案: D解析:

耕地占用税实行地区差别幅度定额税率。 -

第23题:

多选题下列关于耕地占用税的计税依据,说法正确的是()。A耕地占用税以纳税人实际占用耕地面积为计税依据

B耕地占用税以纳税人非实际占用耕地面积为计税依据

C按照规定税率一次性计算征收

D按照规定税率分期计算征收

E耕地占用税实行据实征收原则

正确答案: C,A解析: 暂无解析