深圳某外商投资企业1999年生产销售甲、乙、丙、丁四种货物。年底结算,甲货物销售额400万元,乙货物销售额700万元,丙货物销售额500万元,丁货物销售额2000万元;当年购进各种原材料款额1200万元。上述购销款额均为不含税价款,且甲、乙、丙、丁四种货物及购进的货物税率为17%。请计算当年应缴纳多少增值税(要有具体计算步骤)。

题目

深圳某外商投资企业1999年生产销售甲、乙、丙、丁四种货物。年底结算,甲货物销售额400万元,乙货物销售额700万元,丙货物销售额500万元,丁货物销售额2000万元;当年购进各种原材料款额1200万元。上述购销款额均为不含税价款,且甲、乙、丙、丁四种货物及购进的货物税率为17%。请计算当年应缴纳多少增值税(要有具体计算步骤)。

相似考题

更多“深圳某外商投资企业1999年生产销售甲、乙、丙、丁四种货物。年底结算,甲货物销售额400万元,乙货物销售额700万元,丙货物销售额500万元,丁货物销售额2000万元;当年购进各种原材料款额1200万元。上述购销款额均为不含税价款,且甲、乙、丙、丁四种货物及购进的货物税率为17%。请计算当年应缴纳多少增值税(要有具体计算步骤)。”相关问题

-

第1题:

甲签发一张支票交给乙,金额为10万元,乙背书转让给丙,丙又背书转让给丁,丁取得的支票金额为12万元(不知道乙和丙是在变造前还是变造后签章的),丁又将该支票转让给戊。如果戊向甲请求付款,甲只负责付给10万元。戊已交付给丁12万元货物,其所受损失2万元,应向( )请求赔偿。

A.丁

B.丁和丙

C.丁、丙和乙

D.丁、丙、乙和甲

正确答案:A

票据的变造应依照签章是在变造之前或之后来承担责任。如果当事人签章在变造之前,应按原记载的内容负责;如果当事人签章在变造之后,则应按变造后的记载内容负责;如果无法辨别是在票据被变造之前或之后签章的,视同在变造之前签章。乙、丙都视同在变造之前签章,不承担变造的责任,因此,应由丁承担该2万元的责任。 -

第2题:

某商品流通企业为扩大销售额制定了四种方案,四种方案的所需费用和销售价值计数如下表。用价值分析法选择比较满意的方案是( )。 方案

费用(万元)

销售额预计数(万元)

田

19

380

乙

20

390

丙

21

415.8

丁

22

431.2

A.甲 B.乙 C.丙 D.丁

正确答案:A

-

第3题:

某一般纳税人本月销售甲货物,取得不含税销售额100万元,销售乙货物,取得含税销售额为117万元。本月向农业生产者购买农产品,买价为50万元。该企业适用的增值税税率为l7%,则该企业本月应纳增值税税额为( )。

A.34万元

B.27.5万元

C.6.5万元

D.17万元

正确答案:B

-

第4题:

某自营出口的生产企业为增值税一般纳税人,2006年8月购进原材料一批,取得增值税专用发票注明销售额600万元,税额102万元,已经过认证,货已验收入库;上期末留抵税款3万元;本月内销货物不含税销售额300万元,销项税额51万元,合计351万元已存入银行;本月出口货物销售额折合人民币200万元;2006年9月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元,货已验收入库。当月经税务机关核定的进料加工免税进口料件的组成计税价格是100万元。本月内销货物不含税销售额110万元,收款128.7万元存入银行。本月出口货物销售额折合人民币200万元。(出口货物征税率17%,退税率15%)

要求:请计算该企业2006年8、9月的应(征)退税。

正确答案:

【答案】8月份应纳税情况:当期免抵退税不得免征和抵扣税额=200X(17%一15%)=4(万元)

当期应纳税额=300×17%-(102—4)=350(万元)

当期免抵退税额=200×15%=30(万元)

当期期末留抵税额>当期免抵退税额时(50万元>30(万元):

当期应退税额一当期免抵退税额

该企业当期应退税额=30(万元)

当期免抵税额=30-30=0(万元)

8月期末留抵税额=50-30=20(万元)

9月份应纳税情况:

(1)免抵退税不得免征和抵扣税额抵减额=100×(17%-l5%)=2(万元)

(2)免抵退税不得免征和抵扣税额=200×(17%-l5%)-2=4-2=2(万元)

(3)当期应纳税额=1l0×17%-(34-2)-20=18.7-(34-2)-20=-33.3(万元)

(4)免抵退税额抵减额=l00×15%=15(万元)

(5)出口货物“免、抵、退”税额=200×15%-l5=15(万元)

(6)按规定,如当期期末留抵税额>当期免抵退税额时(33.3万元>15万元):

当期应退税额一当期免抵退税额,即该企业应退税额=l5(万元)

(7)当期免抵税额=15-15=0

(8)9月份留抵下月继续抵扣税额=33.3-15=18.3(万元) -

第5题:

某公司为扩大销售额定制了四种方案。四种方案所需的费用与可能得到的销售额预计数如下表所示。采用单一目标决策法选择,四种方案中最优的方案是()。

方案

费用(万元)

销售额预计数(万元)

甲

6

90

乙

9

162

丙

10

220

丁

12

240

A:甲

B:乙

C:丙

D:丁答案:C解析:甲、乙、丙丁四个方案的价值系数分别是:90÷6=15;162÷9=18;220÷10=22;240÷12=20。价值系数最大则最优,故四个方案中最佳方案为丙。 -

第6题:

某买卖合同约定甲向乙供货,并约定甲向承运人丙交付货物即视为甲完成交付,在货物交付运输期间,乙将该货物转卖给丁并通知丙向丁交货,但乙和丁对于货物毁损、灭失的风险没有约定。关于本案例中货物毁损、灭失风险承担的说法,正确的是( )。

A、乙与丁的买卖合同成立时,货物毁损、灭失的风险由丁承担

B、甲向丙交付货物后,货物毁损、灭失的风险由丙承担

C、甲与乙的买卖合同成立,货物毁损、灭失的风险即由丙承担

D、丙向丁交付货物后,货物毁损、灭失的风险由乙承担答案:A解析:本题考查的是买卖合同的法律特征及当事人的权利和义务。出卖人出卖交由承运人运输的在途标的物,除当事人另有约定的以外,毁损、灭失的风险自合同成立时起由买受人承担。参见教材P165~166。

-

第7题:

某商场本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税专用发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为()万元。A.1.2

B.2.58

C.1.64

D.2答案:D解析:本月应纳增值税税额=23.4÷(1+17%)×17%-1.4=2(万元)。 -

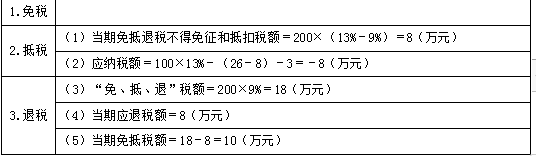

第8题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(26-8)-3=-8(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=8(万元)

(5)当期免抵税额=18-8=10(万元) -

第9题:

(2015年) 某买卖合同约定甲向乙供货,并约定甲向承运人丙交付货物即视为甲完成交付,在货物交付运输期间, 乙将该货物转卖给丁并通知丙向丁交付,但乙和丁对于货物毁损、灭失的风险没有约定。关于本案例中货 物毁损、灭失风险承担的说法,正确的是( )。A.乙与丁的买卖合同成立时,货物毁损、灭失的风险由丁承担

B.甲向丙交付货物后,货物毁损、灭失的风险由丙承担

C.甲与乙的买卖合同成立,货物毁损、灭失的风险即由乙承担

D.丙向丁交付货物后,货物损毁、灭失的风险由乙承担答案:A解析:本题考查的是标的物毁损灭失风险的承担。出卖人出卖交由承运人运输的在途标的物,除当事人另有约定的以外,毁损、灭失的风险自合同成立时起由买受人承担。 -

第10题:

甲企业为小规模纳税人,按季申报纳税。2019年第1季度销售货物不含税销售额16万元,提供服务不含税销售额12万元,销售不动产不含税销售额10万元。则甲企业2019年第1季度应( )。A.销售货物.提供服务.销售不动产均可以分别享受小规模纳税人免征增值税优惠政策

B.销售货物和提供服务可以享受免税,销售不动产应缴纳增值税0.5万元

C.销售货物和提供服务分别应缴纳增值税0.48万元.0.36万元,销售不动产免征增值税

D.销售货物.提供服务.销售不动产分别应缴纳增值税0.48万元.0.36万元.0.5万元答案:B解析:销售货物、提供服务、销售不动产合计不含税销售额为38(=16+12+10)万元,剔除销售不动产后的销售额为28(=16+12)万元,季度销售额未超过30万元。因此,甲企业销售货物和服务相对应的销售额可以享受小规模纳税人免征增值税政策,销售不动产不含税销售额10万元应照章纳税,应缴纳增值税=10×5%=0.5(万元)。 -

第11题:

某百货大楼2011年12月发生以下几笔经济业务: ⑴购进货物取得的增值税专用发票注明的货物金额为500万元,增值税为85万元,同时支付货物运费4万元,建设基金1000元,装卸费200元,运输途中保险费2000元,取得运费发票; ⑵销售货物不含增值税价款为600万元,向消费者个人销售货物收到现金58.5万元; ⑶进口货物一批,该批货物在国外的买价30万元,该批货物运抵我国海关前发生的包装费、运输费、保险费等共计15万元。货物报关后,商场按规定缴纳了进口环节的增值税并取得了海关开具的完税凭证。该批货物当月在国内全部销售,取得不含税销售额60万元; ⑷上年购进的货物用于职工福利,进价10000元,售价12000元(进售价均不含增值税,下同); ⑸上年购进的货物发生损失,进价为4000元,售价为5000元。该企业购销货物的使用增值税税率为17%,货物进口关税税率15% 。 要求:请计算当月应纳增值税额。

正确答案: ⑴当月销项税额销售货物销项税额=6000000×17%+585000/(1+17%)×17%=1105000(元)

销售进口货物的销项税额=600000×17%=102000(元)

进口货物进口环节应缴纳的增值税额=(300000+150000)×(1+15%)×17%=87975(元)

⑵当月进项税额

购进货物及支付运费的进项税额=850000+(40000+1000)×7%=852870(元)

⑶货物损失及用于非应税项目,应将相应的货物的进项税额转出

进项税额转出=(10000+4000)×17%=2380(元)

⑷当月应纳税额=1105000+(102000-87975)-(852870-2380)=268535(元) -

第12题:

单选题某公司为扩大销售额制定了四种方案。四种方案所需的费用与可能得到的销售额预计数如下表所示。方案费用(万元)销售额预计数(万元)甲690乙9162丙10220丁12240采用单一目标决策法选择,四种方案中最优的方案是( )。A甲

B乙

C丙

D丁

正确答案: D解析: -

第13题:

某商品流通企业为扩大销售额,制定了甲、乙、丙、丁四个促销方案,四个方案所需的费用和可能得到的销售额如下表所示。用价值分析法选择,比较满意的方案是( )。

方案

所需的费用(万元)

可能得到的销售额(万元)

甲

10

500

乙

12

660

丙

14

728

丁

16

848

A.甲 B.乙

C.丙 D.丁

正确答案:B

【解析】甲、乙、丙、丁四个促销方案的价值系数分别是:500/10=50;660/12=55;728/14=52;848/16=53。所以应选价值系数大的乙方案。 -

第14题:

某有出口经营权的生产企业,2004年5月内销货物销售额为700万元,出口货物销售额(离岸价)180万美元(外汇人民币牌价1:8.4),购进所需原材料等货物的进项税额为 229.6万元,支付进货运费10万元。该企业销售货物适用税率为17%,退税率为13%,上期未抵扣的进项税额为32万元。

根据上述资料回答下列问题:

本月出口货物不予抵扣或退税的税额为( )万元。

A.196.56

B.91

C.32

D.60.48

正确答案:D

解析:不予抵扣或退税税额=8.4×180×(17%-13%)=60.48(万元) -

第15题:

某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。

A.1.2万元

B.2.58万元

C.1.64万元

D.2万元

正确答案:D

-

第16题:

某企业为增值税一般纳税人,既生产应税货物,又生产免税货物。2008年9月份购进货物支付进项税额30万元.购进的货物无法准确划分哪些用于应税货物。哪些用于免税货物。该企业当月销售应税货物取得不含税销售额400万元,销售免税货物取得销售额200万元,销售的货物均适用17%的增值税税率。

要求:根据以上条件,计算该企业9月份增值税应纳税额。

正确答案:应纳税额=当期销项税额-当期进项税额

当期销项税额:400×17%=68(万元)

可抵扣的进项税额=30-10=20(万元)

应纳税额=68-20=48(万元)

该企业9月份应纳增值税48万元。 -

第17题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。

2019年5月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。

2019年6月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款150万元,外购货物准予抵扣的进项税额26万元通过认证,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

请计算该企业5月和6月当期的“免、抵、退”税额。答案:解析:5月份:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(52-4)-5=13-48-5=-40(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)按规定,如当期期末留抵税额>当期免抵退税额时,当期应退税额=当期“免、抵、退”税额,即该企业当期应退税额=22(万元)

(5)当期免抵税额=当期“免、抵、退”税额-当期应退税额,该企业当期免抵税额=22-22=0(万元)

(6)5月期末留抵结转下期继续抵扣税额为=40-22=18(万元) -

第18题:

根据增值税法律制度的规定,下列各项中,可以登记为增值税一般纳税人的有( )。A.甲公司主要从事货物生产,年应征增值税销售额300万元

B.乙公司主要从事货物运输服务,年应征增值税销售额800万元

C.丙个体工商户主要从事室内设计服务,年应征增值税销售额530万元

D.丁某开办农家乐提供餐饮住宿服务,年应征增值税销售额80万元答案:B,C解析:增值税纳税人,年应征增值税销售额在500万元以下的为小规模纳税人;超过小规模纳税人标准的企业和企业性单位为一般纳税人。个体工商户以外的其他个人不办理一般纳税人资格登记。 -

第19题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年9月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款100万元,外购货物准予抵扣进项税额13万元通过认证。当月进料加工出口货物耗用的保税进口料件金额100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款113万元存入银行。本月出口货物销售额折合人民币200万元。

请计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期不得免征和抵扣的税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料的价格)×(出口货物适用税率-出口货物退税率)=(200-100)×(13%-11%)=2(万元)

(2)当期应纳税额=100×13%-(13-2)-6=13-11-6=-4(万元)

(3)当期“免、抵、退”税额=(当期出口货物离岸价×外汇人民币折合率-当期免税购进原材料的价格)×出口货物的退税率=(200-100)×11%=11(万元)

(4)应退税额=4(万元)

(5)企业免抵税额=11-4=7(万元) -

第20题:

某买卖合同约定甲向乙供货,并约定甲向承运人丙交付货物即视为甲完成交付。在货物交付运输期间,乙将该批货物转卖给丁并通知丙向丁交货,但乙和丁对于货物毁损、灭失的风险没有约定。关于本案例中货物毁损、灭失风险承担的说法,正确的是( )。A、 甲向丙交付货物后,货物毁损、灭失的风险由丙承担

B、 甲与乙的买卖合同成立,货物毁损、灭失的风险即由乙承担

C、 丙向丁交付货物前,货物毁损、灭失的风险由乙承担

D、 乙与丁的买卖合同成立时,货物毁损、灭失的风险由丁承担答案:D解析:出卖人出卖交由承运人运输的在途标的物,除当事人另有约定的以外,毁损、灭失的风险自合同成立时起由买受人承担。 -

第21题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为9%。

2020年6月经营业务如下:

当月外购货物准予抵扣进项税额30万元。

当月免税购进原材料金额50万元。

本月内销货物不含税销售额100万元,本月出口货物销售额折合人民币200万元。

要求:计算相关的增值税款。答案:解析:“免、抵、退”税不得免征和抵扣税额=200×(13%-9%)-50×(13%-9%)=6(万元)

A.“免抵退税不得免征和抵扣税额”的分录:

借:主营业务成本 8万

贷:应交税费—应交增值税(进项税额转出) 8万

B.“免抵退税不得免征和抵扣税额抵减额”的分录:

借:主营业务成本 -2万

贷:应交税费—应交增值税(进项税额转出) -2万

当期应纳税额=100×13%-(30-6)=-11(万元)

“免抵退”税额=200×9%-50×9%=13.5(万元)

应退税额=11(万元)→熟小原则;

当期免抵税额=13.5-11=2.5(万元)。

相关会计分录为:

借:应收出口退税款 11万

应交税费—应交增值税(出口抵减内销产品应纳税额) 2.5万

贷:应交税费—应交增值税(出口退税) 13.5万 -

第22题:

深圳某外商投资企业1999年生产销售甲、乙、丙、丁四种货物。年底结算,甲货物销售额400万元,乙货物销售额700万元,丙货物销售额500万元,丁货物销售额2000万元;当年购进各种原材料款额1200万元。上述购销款额均为不含税价款,且甲、乙、丙、丁四种货物及购进的货物税率为17%。请计算当年应缴纳多少增值税(要有具体计算步骤)。

(1)当年销项税额=(400+700+500+2000)×17%=612(万元)

(2)当年进项税额=1200×17%=204(万元)

(3)当年应纳税额=612-204=408(万元)

略 -

第23题:

问答题深圳某外商投资企业1999年生产销售甲、乙、丙、丁四种货物。年底结算,甲货物销售额400万元,乙货物销售额700万元,丙货物销售额500万元,丁货物销售额2000万元;当年购进各种原材料款额1200万元。上述购销款额均为不含税价款,且甲、乙、丙、丁四种货物及购进的货物税率为17%。请计算当年应缴纳多少增值税(要有具体计算步骤)。正确答案: (1)当年销项税额=(400+700+500+2000)×17%=612(万元)

(2)当年进项税额=1200×17%=204(万元)

(3)当年应纳税额=612-204=408(万元)解析: 暂无解析 -

第24题:

单选题甲企业为增值税一般纳税人,2014年2月向乙企业销售一批货物取得不含税价款200万元,开具了普通发票;负责将货物运到乙企业,另收取不含税运费20万元,并向购买方开具了货物运输业增值税专用发票。同时向丙企业出租包装物,取得不含税租金收入10万元,当月购进一批原材料,取得的增值税普通发票上注明价税合计金额为11.7万元。则甲企业上述业务应缴纳增值税()万元。(货物适用的增值税税率为17%)A25.6

B35.8

C37.9

D48.2

正确答案: A解析: 一般纳税人取得增值税普通发票的,不得抵扣进项税额。甲企业上述业务应缴纳增值税=200×17%+20×11%+10×17%=37.9(万元)。