某企业于2016年1月1日从银行取得一笔专门借款1000万元用于固定资产建造,年利率12%,该固定资产建造在2016年度发生的资产支出如下:4月1日支出100万、7月1日支出200万、9月1日支出200万,余额资金月收益率为0.2%。假设不考虑其他因素,2016年度应予资本化的借款费用是()万元。A、120B、77.8C、100D、99.8

题目

某企业于2016年1月1日从银行取得一笔专门借款1000万元用于固定资产建造,年利率12%,该固定资产建造在2016年度发生的资产支出如下:4月1日支出100万、7月1日支出200万、9月1日支出200万,余额资金月收益率为0.2%。假设不考虑其他因素,2016年度应予资本化的借款费用是()万元。

- A、120

- B、77.8

- C、100

- D、99.8

相似考题

更多“某企业于2016年1月1日从银行取得一笔专门借款1000万元用于”相关问题

-

第1题:

某企业于2010年10月1日从银行取得-笔专门借款600万元用于固定资产的建造,年利率为8%,两年期。至2011年1月1日该固定资产建造已发生资产支出600万元。该企业于2011年1月1日从银行取得1年期-般借款300万元,年利率为6%,借入款项存入银行。工程于2012年3月底达到预定可使用状态。2011年2月1日用银行存款支付工程价款150万元,2011年10月1 日用银行存款支付工程价款150万元。工程项目于2011年3月31日至2011年7月31 日发生非正常中断。则2011年借款费用的资本化金额为( )万元。

A.7.5

B.32

C.95

D.39.5

正确答案:D

2011年专门借款可资本化期间为8个月,专门借款利息资本化金额=600?8%?8/12=32(万元);一般借款资本化金额=(150?7/12 150?3/12)?6%=7.5(万元)。2011年借款费用的资本化金额=32 7.5=39.5(万元)。 -

第2题:

某施工企业从银行取得一笔借款1000万元,银行手续费为1.5%,借款年利率为6%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税税率为25%,则在财务上这笔借款的资金成本率为( )。A.4.57%

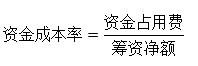

B.6.09%

C.4.50%

D.6.00%答案:A解析:本题考核的是资金成本率的汁算。资金成本和筹资总额、筹资费用和资金占用费之间的关系式为:资金成本率=资金占用费/筹资净额,筹资净额=筹资总额-筹资费=筹资总额×(1-筹资费率)。本题中,该笔借款的资金成本率=1000×6%×(1-25%)/[1000×(1-1.5%)]=4.57%。 -

第3题:

某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税率为25%,则在财务上这笔借款的资金成本率为( )。

A. 5.25%

B. 7.00%

C. 5.28%

D. 7.04%答案:C解析:2011年建设工程经济真题第29题

本题主要考查了资金成本的计算。

资金成本率是企业筹集使用资金所担负的费用同筹集资金净额的比值。

因此,本题正确答案为C项。 -

第4题:

甲企业于2×17年10月1日从银行取得一笔专门借款1000万元用于固定资产的建造,年利率为6%,两年期。至2×18年1月1日该固定资产建造已发生资产支出800万元,该企业于2×18年1月1日从银行取得1年期一般借款450万元,年利率为6%,借入款项已存入银行。工程预计于2×19年年底达到预定可使用状态。2×18年2月1日用银行存款支付工程价款500万元,2×18年10月1日用银行存款支付工程价款150万元。工程项目于2×18年3月31日至2×18年7月31日发生非正常中断,2×18年8月1日工程恢复施工,2×19年年末工程完工,建造固定资产达到预定可使用状态。假定工程建造期间企业只有上述一笔一般借款,则2×18年借款费用的资本化金额为( )万元。A.7.5

B.39.5

C.40

D.52.75答案:D解析:2×18年专门借款可资本化期间为8个月,专门借款利息资本化金额=1000×6%×8/12=40(万元);一般借款可资本化期间为7个月(2月1日~3月31日,8月1日~12月31日),一般借款资本化金额=[500-(1000-800)]×7/12×6%+150×3/12×6%=12.75(万元)。2×18年借款费用的资本化金额=40+12.75=52.75(万元)。 -

第5题:

某企业从银行取得一笔长期借款1000万元,手续费为0.1%,期限为3年,每年结息一次,到期一次还本,企业所得税率为25%,已知这笔借款的资金成本率为3.79%,则这笔借款的年利率为()。

- A、3%

- B、4%

- C、5%

- D、6%

正确答案:C -

第6题:

某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限2年,每年计算并支付利息,到期一次还本,企业所得税率为25%,则在财务上这笔借款的资金成本率为()

- A、5.25%

- B、7.00%

- C、5.28%

- D、7.04%

正确答案:C -

第7题:

单选题某企业年初从银行取得一笔1000万元的借款,借款期5年,年利率为10%,若每半年复利一次,实际利率会高出名义利率()。A2%

B0.25%

C0.16%

D0.8%

正确答案: D解析: 实际利率=(1+10%/2)2-1=10.25%,所以实际利率高于名义利率10.25%-10%=0.25%。 -

第8题:

单选题A公司于2008年1月1日从银行取得一笔专门用于工程建设的长期借款,本金1000万元,年利率为10%,期限3年,每年末付息,到期还本。工程于2008年1月1日开工建设。2008年资产支出如下: ①1月1日支出100万元; ②5月1日支出100万元; ③10月1日支出100万元。 闲置资金因购买国债可取得0.2%的月收益,则2008年借款费用资本化金额为万元。A19.4

B80.2

C100

D80.6

正确答案: A解析: 2008年全年处于资本化期间,专门借款利息费用=1000×10%=100(万元);闲置资金创造的收益=900×0.2%×4+800×0.2%×5+700×0.2%×3=19.4(万元);专门借款利息资本化金额=100-19.4=80.6(万元)。 -

第9题:

单选题某企业于2016年1月1日从银行取得一笔专门借款1000万元用于固定资产建造,年利率12%,该固定资产建造在2016年度发生的资产支出如下:4月1日支出100万、7月1日支出200万、9月1日支出200万,余额资金月收益率为0.2%。假设不考虑其他因素,2016年度应予资本化的借款费用是()万元。A120

B77.8

C100

D99.8

正确答案: D解析: 借款费用必须同时满足以下三点才能开始资本化:①资产支出已经发生;②借款费用已经发生;③为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。题中,2016年4月1日才开始发生资本支出,所以资本化开始的时点为2016年4月1日。因此,在资本化期间利息费用总额=1000×12%×9÷12=90(万元);闲置资金收益=900×0.2%×3+700×0.2%×2+500×0.2%×4=12.2(万元);2016年应予资本化的借款费用=90-12.2=77.8(万元)。 -

第10题:

单选题某企业于2016年10月1日从银行取得一笔专门借款600万元用于固定资产的建造,年利率为8%,两年期。至2017年1月1日该固定资产建造已发生资产支出600万元,该企业于2017年1月1日从银行取得1年期一般借款300万元,年利率为6%。借入款项存入银行,2017年2月1日用银行存款支付工程价款150万元,2017年10月1日用银行存款支付工程价款150万元。工程项目于2017年3月31日至2017年7月31日发生非正常中断。工程于2017年年底达到预定可使用状态。则2017年借款费用的资本化金额为( )万元。A7.5

B32

C95

D39.5

正确答案: C解析:

2017年专门借款可资本化期间为8个月(1月1日~3月31日,8月1日~12月31日),专门借款利息资本化金额=600×8%×8/12=32(万元);一般借款可资本化期间为7个月(2月1日~3月31日,8月1日~12月31日),一般借款资本化金额=(150×4/12+300×3/12)×6%=7.5(万元),或=(150×7/12+150×3/12)×6%=7.5(万元),2017年借款费用的资本化金额=32+7.5=39.5(万元)。 -

第11题:

单选题某企业从银行取得一笔长期借款1000万元,手续费为0.1%,期限为3年,每年结息一次,到期一次还本,企业所得税率为25%,已知这笔借款的资金成本率为3.79%,则这笔借款的年利率为()。A3%

B4%

C5%

D6%

正确答案: D解析: 暂无解析 -

第12题:

单选题甲企业于2010年1月1日从银行取得一笔专门用于工程建造的长期借款,本金1000万元,年利率10%,期限3年,每年末付息,到期还本。工程开工日为2010年1月1日。2010年支出如下:(1)1月1日支出500万元;(2)7月1日支出500万元。闲置资金因购买国债可取得12%的年收益,则2010年资本化的利息费用金额为 ( )A100万元

B70万元

C30万元

D130万元

正确答案: A解析: -

第13题:

某企业于2009年初从A银行取得中长期借款1000万元,用于一个为期3年的项目投资,截止2010年底,项目已完工60%,银行已按照借款合同付款600万元,银行依据的贷款发放原则是( )。

A.计划、比例放款原则

B.进度放款原则

C.及时性原则

D.资本金足额原则

正确答案:B

在中长期贷款发放过程中,银行应按照完成工程量的多少进行付款,这是进度放款原则。故选B。

-

第14题:

某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限2年,每年计算并支付利息,到期一次还本,企业所得税率为25%。则这笔借款的资金成本率为( )。A、5.25%

B、7.00%

C、5.28%

D、7.04%答案:C解析:2020版教材P157 / 2019版教材P150

考点:资金成本的计算。资金成本率是单位净筹资额(筹资总额-筹资费)所对应的资金占用费,并且其数值越低,表明筹资方案越好。对于题中所述的债务资金(银行贷款)而言,由于可以享受一定的税收优惠,其资金成本率有所降低。因此,该企业贷款的(年)资金成本率

压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

-

第15题:

甲企业于2010年初从A银行取得中长期借款1000万元用于一个为期3年的项目投资。截止2011年底,项目已完工75%,银行已按照借款合同付款750万元。银行依据的贷款发放原则是()。A:及时性原则

B:进度放款原则

C:资本金足额原则

D:计划、比例放款原则答案:B解析:贷款发放的原则包括:(1)计划、比例放款原则;(2)进度放款原则;(3)资本金足额原则。其中进度放款原则是指在中长期贷款发放过程中,银行应按照完成工程量的多少进行付款。可见该题所述依据的是进度放款原则。 -

第16题:

M公司于2008年1月1日从银行取得一笔专门用于工程建设的长期借款,本金1000万元,年利率为10%,期限3年,每年末付息,到期还本。工程开工日为2009年1月1日,2009年资产支出如下:①1月1日支出100万元;②4月1日支出100万元;③10月1日支出100万元。闲置资金用于购买国债,月收益率为0.2%,则2009年专门借款利息资本化金额为( )万元。A.19.2

B.72.18

C.100

D.80.8答案:D解析:①2009年全年处于资本化期间;

②2009年专门借款利息费用=1000×10%=100(万元);

③2009年闲置资金的利息收益=900×0.2%×3+800×0.2%×6+700×0.2%×3=19.2(万元);

④2009年专门借款利息资本化额=100-19.2=80.8(万元)。 -

第17题:

某企业从银行取得一笔长期借款2000万元,年利率8%,期限3年,每年年末结息一次,到期一次还本,借款手续费率0.2%,企业所得税率25%,则该笔借款的资金成本率为()。

- A、6.00%

- B、6.01%

- C、8.02%

- D、8.20%

正确答案:B -

第18题:

某施工企业从银行取得一笔借款1000万元,银行手续费为1.5%,借款年利率为6%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税税率为25%o,则在财务上这笔借款的资金成本率为()。

- A、4.57%

- B、6.09%

- C、4.50%

- D、6.00%

正确答案:A -

第19题:

单选题某企业于2×15年1月1日从银行取得一笔专门借款600万元用于固定资产的建造,年利率为8%,期限为两年。至2×16年1月1日该固定资产建造已发生资产支出600万元,该企业于2×16年1月1日从银行另取得一笔1年期一般借款300万元,年利率为6%,借入款项存入银行。工程预计于2×16年年底达到预定可使用状态。2×16年2月1日用银行存款支付工程价款150万元,2×16年10月1日用银行存款支付工程价款150万元。工程项目于2×16年3月31日至2×16年7月31日发生非正常中断,2×16年8月1日工程恢复施工,2×16年年末工程完工,建造固定资产达到预定可使用状态。假定工程建造期间企业只有上述一笔一般借款,则该企业2×16年借款费用的资本化金额为()万元。A7.5

B32

C95

D39.5

正确答案: C解析: 2×16年专门借款资本化期间为8个月,专门借款利息资本化金额=600×8%×8/12=32(万元);一般借款资本化期间为7个月(2月1日至3月31诶,8月1日至12月31日),一般借款资本化金额=150×7/12×6%+150×3/12×6%=7.5(万元)。2×16年借款费用的资本化金额=32+7.5=39.5(万元)。 -

第20题:

单选题甲企业于2014年初从A银行取得中长期借款1000万元用于一个为期3年的项目投资。截止2015年底,项目已完工75%,银行已按照借款合同付款750万元。银行依据的贷款发放原则是()。A计划、比例放款原则

B进度放款原则

C及时性原则

D资本金足额原则

正确答案: B解析: -

第21题:

单选题某企业于2015年10月1日从银行取得一笔专门借款600万元用于固定资产的建造,年利率为8%,两年期。至2016年1月1日该固定资产建造已发生资产支出600万元,该企业于2016年1月1日从银行取得1年期一般借款300万元,年利率为6%,借入款项存入银行。工程预计于2016年年底达到预定可使用状态。2016年2月1日用银行存款支付工程价款150万元,2016年10月1日用银行存款支付工程价款150万元。工程项目于2016年3月31日至2016年7月31日发生非正常中断,2016年8月1日工程恢复施工,2016年年末工程完工,建造固定资产达到预定可使用状态。假定工程建造期间企业只有上述一笔一般借款,则2016年借款费用的资本化金额为( )万元。A7.5

B32

C95

D39.5

正确答案: D解析:

2016年专门借款可资本化期间8个月,专门借款利息资本化金额=600×8%×8/12=32(万元);一般借款可资本化期间为7个月(2月1日~3月31日,8月1日~12月31日),一般借款资本化金额=150×7/12×6%+150×3/12×6%=7.5(万元)。2016年借款费用的资本化金额=32+7.5=39.5(万元)。 -

第22题:

单选题某施工企业从银行取得一笔借款1000万元,银行手续费为1.5%,借款年利率为6%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税税率为25%,则在财务上这笔借款的资金成本率为( )。A4.57%

B6.09%

C4.50%

D6.00%

正确答案: D解析: -

第23题:

单选题甲企业于2×15年10月1日从银行取得一笔专门借款1000万元用于固定资产的建造,年利率为6%,借款期限为2年。至2×16年1月1日该固定资产建造已发生资产支出800万元,该企业于2×16年1月1日从银行取得1年期一般借款450万元,年利率为6%,借人款项存入银行。工程预计于2×17年年底达到预定可使用状态。2×16年2月1日用银行存款支付工程价款500万元,2×16年10月1日用银行存款支付工程价款150万元。工程项目于2×16年4月1日至2×16年7月31日发生非正常中断,2×16年8月1日工程恢复施工,2×17年12月工程完工,建造固定资产达到预定可使用状态。假定工程建造期间企业只有上述一笔一般借款,则2×16年借款费用的资本化金额为()万元。A7.5

B39.5

C40

D52.75

正确答案: C解析: 2×16年专门借款可资本化期间8个月,专门借款利息资本化金额=1000×6%×8/12=40(万元);一般借款可资本化期间为7个月(2月1日~3月31日,8月1日~12月31日),一般借款资本化金额=[500-(1000-800)]×7/12×6%+150×3/12×6%=12.75(万元)。2×16年借款费用的资本化金额=40+12.75=52.75(万元)。 -

第24题:

判断题某企业从银行取得借款1000万元,期限1年,利率8%,按贴现法付息,则该借款的实际利率为9.25%。 ( )A对

B错

正确答案: 对解析: