创业板上市公司的2014年半年报,出现以下情形时,应当进行业绩预告的有()。 Ⅰ净利润比2013年度半年报下降30% Ⅱ2014年6月30日净资产为一100万元 Ⅲ净利润与2014年一季度报告相比上升50% Ⅳ2013年度半年报净利润为一50万元,本期净利润为150万元 Ⅴ2014年一季度报告净利润为100万元,本期净利润为-50万元A、Ⅰ、ⅡB、Ⅱ、Ⅲ、ⅣC、Ⅱ、Ⅳ、ⅤD、Ⅲ、Ⅳ、ⅤE、Ⅰ、Ⅲ、Ⅳ、Ⅴ

题目

创业板上市公司的2014年半年报,出现以下情形时,应当进行业绩预告的有()。 Ⅰ净利润比2013年度半年报下降30% Ⅱ2014年6月30日净资产为一100万元 Ⅲ净利润与2014年一季度报告相比上升50% Ⅳ2013年度半年报净利润为一50万元,本期净利润为150万元 Ⅴ2014年一季度报告净利润为100万元,本期净利润为-50万元

- A、Ⅰ、Ⅱ

- B、Ⅱ、Ⅲ、Ⅳ

- C、Ⅱ、Ⅳ、Ⅴ

- D、Ⅲ、Ⅳ、Ⅴ

- E、Ⅰ、Ⅲ、Ⅳ、Ⅴ

相似考题

参考答案和解析

更多“创业板上市公司的2014年半年报,出现以下情形时,应当进行业绩预告的有()。 Ⅰ净利润比2013年度半年报下降30% Ⅱ2014年6月30日净资产为一100万元 Ⅲ净利润与2014年一季度报告相比上升50% Ⅳ2013年度半年报净利润为一50万元,本期净利润为150万元 Ⅴ2014年一季度报告净利润为100万元,本期净利润为-50万元A、Ⅰ、ⅡB、Ⅱ、Ⅲ、ⅣC、Ⅱ、Ⅳ、ⅤD、Ⅲ、Ⅳ、ⅤE、Ⅰ、Ⅲ、Ⅳ、Ⅴ”相关问题

-

第1题:

甲公司拟于2015年6月申报创业板上市,下列符合条件的是( )。[2015年5月真题]A.2014年甲公司净利润400万元,非经常性损益500万元

B.2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

C.2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

D.2015年3月甲公司净资产为3000万元答案:D解析:《首次公开发行股票并在创业板上市管理办法》(2015年修订)第11条规定,发行人申请首次公开发行股票应当符合下列条件:①发行人是依法设立且持续经营3年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。②最近2年连续盈利,最近2年净利润累计不少于1000万元;或者最近1年盈利,最近1年营业收入不少于5000万元。净利润以扣除非经常性损益前后孰低者为计算依据。③最近1期末净资产不少于2000万元,且不存在未弥补亏损。④发行后股本总额不少于3000万元。由此可知,创业板IPO第一套财务指标要求:最近2年连续盈利,最近2年净利润累计≥1000万元;第二套财务指标要求:最近1年盈利,且最近1年营业收入≥5000万元。A项,2014年净利润扣除非经常性损益前后孰低为-100万元,最近1年扣除非经常性损益前后孰低的净利润为负数,不符合创业板的第一、二套财务指标。B项,最近2年净利润分别为-150万元、100万元,没有连续2年盈利;虽然最近1年盈利,但最近1年营业收入是否≥5000万元不明确,因此不一定符合创业板IPO条件。C项,不符合创业板的第一套财务指标“2年净利润合计≥1000万元”的要求,且最近1年的营业收入不明确,也不符合第二套财务指标要求。D项,最近1期末净资产为3000万元≥2000万元,符合创业板IPO条件中对净资产的要求。 -

第2题:

以下系上交所上市公司在2014年将会被实施退市风险警示的情形有( )A.2013年的营业收入为1500万元

B.2013年被出具无法表示意见的审计报告

C.2013年末的净资产为负值

D.2012年度、2013年度净利润追溯重述后连续为负值答案:A,C,D解析:A,2013年的营业收入小于1000万元时会被实施退市风险警示。 -

第3题:

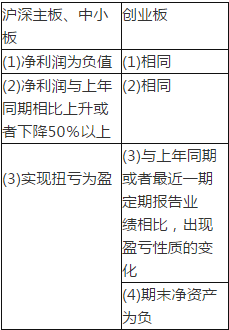

以下系中小板上市公司应当进行业绩预告的情形的有( )。[2015年11月真题]

Ⅰ.预计净利润为负值

Ⅱ.预计净利润与上年同期相比下降50%

Ⅲ.预计期末净资产为负值

Ⅳ.实现扭亏为盈

Ⅴ.预计净利润与上期相比上升50%A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ、Ⅴ

D.Ⅰ、Ⅲ、Ⅳ答案:A解析:《深圳证券交易所股票上市规则》(2014年修订)第113.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下冽情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上二③实现扭亏为盈。III项属于创业板上市公司应进行业绩预告的情形;V项表述不准确,“上期”应为“上年同期”。 -

第4题:

以下系中小板上市公司应当进行业绩预告的情形的有( )A.预计净利润为负值

B.预计净利润与上年同期相比下降50%

C.预计期末净资产为负值

D.实现扭亏为盈

E.预计净利润与上期相比上升50%答案:A,B,D解析:根据上市公司股票上市规则的规定,上市公司预计半年度、前三季度、全年度经营业绩将出现下列情形之一的,应当及时进行业绩预告:

本题C,系创业板应进行业绩预告的情形;E,应当是与“上年同期”。 -

第5题:

甲公司拟于2015年6月申报创业板上市,下列符合条件的是()。

- A、2014年甲公司净利润400万元,非经常性损益500万元

- B、2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

- C、2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

- D、2015年3月甲公司净资产为3000万元

正确答案:D -

第6题:

上交所上市公司在2014年将会被实施退市风险警示的情形有()。 Ⅰ2013年的营业收入为1500万元 Ⅱ2013年被出具无法表示意见的审计报告 Ⅲ2013年末的净资产为负值 Ⅳ2012年度、2013年度净利润追溯重述后连续为负值

- A、Ⅲ、Ⅳ

- B、Ⅰ、Ⅲ

- C、Ⅰ、Ⅱ、Ⅳ

- D、Ⅱ、Ⅲ、Ⅳ

正确答案:D -

第7题:

单选题甲公司拟于2015年6月申报创业板上市,下列符合条件的是()。A2014年甲公司净利润400万元,非经常性损益500万元

B2012年甲公司净利润为-100万元,2013年净利润为-150万元,2014年净利润为100万元,且2013年和2014年营业收入增长率超过30%

C2012年甲公司亏损,2013年和2014年净利润分别为100万元和150万元,持续增长

D2015年3月甲公司净资产为3000万元

正确答案: D解析: 《创业板首发办法》(2015年修订)第11条规定,发行人中请首次公开发行股票应当符合下列条件:①发行人是依法设立且持续经营3年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。②最近2年连续盈利,最近2年净利润累计不少于1000万元;或者最近1年盈利,最近1年营业收入不少于5000万元。净利润以扣除非经常性损益前后孰低者为计算依据。③最近1期末净资产不少于2000万元,且不存在未弥补亏损。④发行后股本总额不少于3000万元。由此可知,创业板IP0第一套财务指标要求:最近2年连续盈利,最近2年净利润累计≥1000万元;第二套财务指标要求:最近1年盈利,且最近1年营业收入>15000万元。A项,2014年净利润扣除非经常性损益前后孰低为一100万元,最近1年扣除非经常性损益前后孰低的净利润为负数,不符合创业板的第一、二套财务指标。B项,最近2年净利润分别为-150万元、100万元,没有连续2年盈利;虽然最近1年盈利,但最近1年营业收入是否≥5000万元不明确,因此不一定符合创业板IP0条件。C项,不符合创业板的第一套财务指标“2年净利润合计≥1000万元”的要求,且最近1年的营业收入不明确,也不符合第二套财务指标要求。D项,最近1期末净资产为3000万元≥2000万元,符合创业板IP0条件中对净资产的要求。 -

第8题:

单选题根据《深圳证券交易所股票上市规则》,下列情形中,上市公司不需要在2018年1月31日前进行业绩预告的是( )。[2018年9月真题]A甲上市公司预计2017年度净利润为-100万元

B乙上市公司预计2017年度净利润为500万元,较2016年度净利润增加1000万元

C丙上市公司预计2017年度净利润为3000万元,较2016年度净利润增加2000万元

D丁上市公司预计2017年度净利润为5000万元,较2016年度净利润下降2500万元

正确答案: A解析:

《深圳证券交易所股票上市规则》(2019年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上;③实现扭亏为盈。 -

第9题:

单选题根据《深圳证券交易所股票上市规则》上市公司预计全年度、半年度、前三季度经营业绩将出现()的,无需进行业绩预告。A实现扭亏为盈

B净利润与上年同期相比上升或者下降50%以上

C净利润与上年同期相比上升或者下降10%

D净利润为负值

正确答案: C解析: 暂无解析 -

第10题:

单选题创业板上市公司预计全年度、半年度、前三季度经营业绩出现下列情形之一的,应当及时进行业绩预告()。 Ⅰ 净利润与上一期相比上升或下降50%以上 Ⅱ 净资产为负 Ⅲ 净利润为负 Ⅳ 与上年同期相比公司实现扭亏为盈AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ

正确答案: D解析: 《深圳证券交易所创业板股票上市规则》(2014年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩或者财务状况将出现下列情形之一的,应当及时进行业绩预告:①净利润为负;②净利润与上年同期相比上升或者下降50%以上;③与上年同期或者最近1期定期报告业绩相比,出现盈亏性质的变化;④期末净资产为负。 -

第11题:

单选题创业板上市公司的2014年半年报,出现以下情形时,应当进行业绩预告的有()。 Ⅰ净利润比2013年度半年报下降30% Ⅱ2014年6月30日净资产为一100万元 Ⅲ净利润与2014年一季度报告相比上升50% Ⅳ2013年度半年报净利润为一50万元,本期净利润为150万元 Ⅴ2014年一季度报告净利润为100万元,本期净利润为-50万元AⅠ、Ⅱ

BⅡ、Ⅲ、Ⅳ

CⅡ、Ⅳ、Ⅴ

DⅢ、Ⅳ、Ⅴ

EⅠ、Ⅲ、Ⅳ、Ⅴ

正确答案: D解析: 《深圳证券交易所创业板股票上市规则》(2014年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩或者财务状况将出现下列情形之一的,应当及时进行业绩预告:①净利润为负;②净利润与上年同期相比上升或者下降50%以上;③与上年同期或者最近1期定期报告业绩相比,出现盈亏性质的变化;④期末净资产为负。 -

第12题:

单选题创业板上市公司的2014年半年报,出现以下情形时,应当进行业绩预告的有( )。[2014年12月真题]Ⅰ.净利润比2013年度半年报下降30%Ⅱ.2014年6月30日净资产为-100万元Ⅲ.净利润与2014年一季度报告相比上升50%Ⅳ.2013年度半年报净利润为-50万元,本期净利润为150万元Ⅴ.2014年一季度报告净利润为100万元,本期净利润为-50万元AⅠ、Ⅱ

BⅡ、Ⅲ、Ⅳ

CⅡ、Ⅳ、Ⅴ

DⅢ、Ⅳ、Ⅴ

EⅠ、Ⅲ、Ⅳ、Ⅴ

正确答案: C解析:

《深圳证券交易所创业板股票上市规则》(2020年修订)第6.2.2条规定,上市公司预计年度经营业绩或者财务状况将出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告(以下简称业绩预告):

①净利润为负;

②净利润与上年同期相比上升或者下降50%以上;

③实现扭亏为盈;

④期末净资产为负。 -

第13题:

创业板上市公司2014年半年报,出现以下情形,应当进行业绩预告的有( )。

Ⅰ.净利润比2013年度半年报下降30%

Ⅱ.2014年6月30日净资产为一100万元

Ⅲ.净利润与2014年一季度报告相比上升50%

Ⅳ.2013年度半年报净利润为一50万,本期净利润为150万A.Ⅱ.Ⅲ.Ⅳ

B.Ⅱ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅲ.Ⅳ答案:B解析:《深圳证券交易所创业板股票上市规则》规定:上市公司半年度、前三季度、全年度经营业绩或者财务状况将出现下列情形之一的,应当及时进行业绩预告:(1)净利润为负;(2)期末净资产为负;(3)净利润与上年同期相比上升或者下降50%以上;(4)与上年同期或者最近一期定期报告业绩相比,出现盈亏性质的变化。 -

第14题:

根据《上海证券交易所股票上市规则》,下列情形中,上市公司不需要在2020年1月31日前进行业绩预告的是( )。A.丁上市公司预计2019年度净利润为5000万元,较2018年度净利润下降2500万元

B.甲上市公司预计2019年度净利润为-100万元

C.丙上市公司预计2019年度净利润为500万元,较2018年度净利润增加1000万元

D.乙上市公司预计2019年度净利润为3000万元,较2018年度净利润增加2000万元答案:A解析:上市公司预计年度经营业绩将出现下列情形之一的,应当在会计年度结束后1个月内进行业绩预告,预计中期和第三季度业绩将出现下列情形之一的,可以进行业绩预告:

(1)净利润为负值。

(2)净利润与上年同期相比上升或者下降50%以上。

(3)实现扭亏为盈。

B选项,净利润为负值应当在会计年度结束后1个月内进行业绩预告。

C选项,2018年度亏损500万元,2019年度扭亏为盈,应当在会计年度结束后1个月内进行业绩预告。

D选项,2019净利润与上年同期相比上升比例=2000/(3000-2000)×100%=200%>50%,应当在会计年度结束后1个月内进行业绩预告。 -

第15题:

甲公司拟于 2016 年 6 月申报创业板上市,下列符合条件的是( )A、 2015 年甲公司净利润 400 万元,非经常性损益 500 万元

B、 2013 年甲公司净利润为-100 万元, 2014 年净利润为-150 万元, 2015 年净利润为 100万元,且 2014 年和 2015 年营业收入增长率超过 30%

C、 2013 年甲公司亏损, 2014 年和 2015 年净利润分别为 100 万元和 150 万元,持续增长

D、 2016 年 3 月甲公司净资产为 3000 万元答案:D解析:《首次公开发行股票并在创业板上市管理办法》(2015年修订)第11条规定,发行人申请首次公开发行股票应当符合下列条件:①发行人是依法设立且持续经营3年以上的股份有限公司。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。②最近2年连续盈利,最近2年净利润累计不少于1000万元;或者最近1年盈利,最近1年营业收入不少于5000万元。净利润以扣除非经常性损益前后孰低者为计算依据。③最近1期末净资产不少于2000万元,且不存在未弥补亏损。④发行后股本总额不少于3000万元。由此可知,创业板IPO第一套财务指标要求:最近2年连续盈利,最近2年净利润累计≥1000万元;第二套财务指标要求:最近1年盈利,且最近1年营业收入≥5000万元。A项,2015年净利润扣除非经常性损益前后孰低为-100万元,最近1年扣除非经常性损益前后孰低的净利润为负数,不符合创业板的第一、二套财务指标。B项,最近2年净利润分别为-150万元、100万元,没有连续2年盈利;虽然最近1年盈利,但最近1年营业收入是否≥5000万元不明确,因此不一定符合创业板IPO条件。C项,不符合创业板的第一套财务指标“2年净利润合计≥1000万元”的要求,且最近1年的营业收入不明确,也不符合第二套财务指标要求。D项,最近1期末净资产为3000万元≥2000万元,符合创业板IPO条件中对净资产的要求。 -

第16题:

根据《深圳证券交易所股票上市规则》上市公司预计全年度、半年度、前三季度经营业绩将出现()的,无需进行业绩预告。

- A、实现扭亏为盈

- B、净利润与上年同期相比上升或者下降50%以上

- C、净利润与上年同期相比上升或者下降10%

- D、净利润为负值

正确答案:C -

第17题:

某企业2006年初的资产总额为250万元,期末资产总额为350万元,本期的净利润为30万元,则本期的资产净利润率为()。

- A、6.7%

- B、8%

- C、10%

- D、15%

正确答案:C -

第18题:

单选题某企业2006年初的资产总额为250万元,期末资产总额为350万元,本期的净利润为30万元,则本期的资产净利润率为()。A6.7%

B8%

C10%

D15%

正确答案: B解析: 暂无解析 -

第19题:

单选题创业板上市公司预计全年度、半年度、前三季度经营业绩出现下列( )情形之一的,应当及时进行业绩预告。[2012年真题]Ⅰ.净利润与上一期相比上升或下降50%以上Ⅱ.净资产为负Ⅲ.净利润为负Ⅳ.与上年同期相比公司实现扭亏为盈AⅠ

BⅡ、Ⅲ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: D解析:

《深圳证券交易所创业板股票上市规则》(2020年修订)第6.2.2条规定,上市公司预计年度经营业绩或者财务状况将出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告(以下简称业绩预告):

①净利润为负;

②净利润与上年同期相比上升或者下降50%以上;

③实现扭亏为盈;

④期末净资产为负。

Ⅰ项表述不准确,“上一期”应为“上年同期”。 -

第20题:

单选题根据《全国中小企业股份转让系统挂牌公司信息披露规则》,下列创新层挂牌公司中应当在年度报告披露前及时进行业绩预告的有( )。[2018年12月真题]Ⅰ.甲公司,预计年度净利润为200到300万元,上一年度净利润为-100万元Ⅱ.乙公司,预计年度净利润为-400至-300万元,上一年度净利润为300万元Ⅲ.丙公司,预计年度净利润比增加50%~70%,上一年度净利润为500万元Ⅳ.丁公司,预计年度净利润比增加60%~80%,上一年度净利润为1000万元AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

根据《全国中小企业股份转让系统挂牌公司信息披露规则》(2020年修订)第14条规定,创新层挂牌公司在年度报告披露前,预计上一会计年度净利润发生重大变化的,或者在下半年度,预计当期年度净利润将发生重大变化的,应当及时进行业绩预告。业绩预告应当披露年度净利润的预计值以及重大变化的原因。所称重大变化的情形为年度净利润同比变动超过50%且大于500万元、由盈利变为亏损或者由亏损变为盈利。Ⅲ项,丙公司年度净利润同比变动超过50%但小于500万元,无须披露。 -

第21题:

单选题上交所上市公司在2014年将会被实施退市风险警示的情形有( )。[2014年6月真题]Ⅰ.2013年的营业收入为1500万元Ⅱ.2013年被出具无法表示意见的审计报告Ⅲ.2013年末的净资产为负值Ⅳ.2012年度、2013年度净利润追溯重述后连续为负值AⅢ、Ⅳ

BⅠ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: C解析:

《上海证券交易所股票上市规则》(2019年修订)第13.2.1条规定,上市公司出现以下情形之一的,本所对其股票实施退市风险警示:①最近2个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值;②最近1个会计年度经审计的期末净资产为负值或者被追溯重述后为负值;③最近1个会计年度经审计的营业收入低于1000万元或者被追溯重述后低于1000万元;④最近1个会计年度的财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告;⑤因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但未在规定期限内改正,且公司股票已停牌2个月;⑥未在法定期限内披露年度报告或者中期报告,且公司股票已停牌2个月;⑦因第12.13条股权分布不具备上市条件,公司在规定的1个月内向本所提交解决股权分布问题的方案,并获得本所同意;⑧因欺诈发行、重大信息披露违法或者其他涉及国家安全、公共安全、生态安全、生产安全和公众健康安全等领域的重大违法行为,本所对其股票作出实施重大违法强制退市决定的;⑨公司可能被依法强制解散;⑩法院依法受理公司重整、和解或者破产清算申请;⑪本所认定的其他情形。Ⅰ项,2013年的营业收入高于1000万元,不符合第③项的情形;Ⅱ、Ⅲ、Ⅳ三项分别符合第④项、第②项、第①项的情形。 -

第22题:

单选题上交所上市公司在2014年将会被实施退市风险警示的情形有()。 Ⅰ 2013年的营业收入为1500万元 Ⅱ 2013年被出具无法表示意见的审计报告 Ⅲ 2013年末的净资产为负值 Ⅳ 2012年度、2013年度净利润追溯重述后连续为负值AⅢ、Ⅳ

BⅠ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: D解析: 《上海证券交易所股票上市规则》(2014年修订)第13.2.1条规定,上市公司出现以下情形之一的,本所对其股票实施退市风险警示:①最近2个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值;②最近1个会计年度经审计的期末净资产为负值或者被追溯重述后为负值;③最近1个会计年度经审计的营业收入低于1000万元或者被追溯重述后低于1000万元;④最近1个会计年度的财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告;⑤因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但未在规定期限内改正,且公司股票已停牌2个月;⑥未在法定期限内披露年度报告或者中期报告,且公司股票已停牌2个月;⑦因第12.14条股权分布不具备上市条件,公司在规定的1个月内向本所提交解决股权分布问题的方案,并获得本所同意;⑧因首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,致使不符合发行条件的发行人骗取了发行核准,或者对新股发行定价产生了实质性影响,受到中国证监会行政处罚,或者因涉嫌欺诈发行罪被依法移送公安机关(简称“欺诈发行”);⑨因信息披露文件存在虚假记载、误导性陈述或者重大遗漏,受到中国证监会行政处罚,并且因违法行为性质恶劣、情节严重、市场影响重大,在行政处罚决定书中被认定构成重大违法行为,或者因涉嫌违规披露、不披露重要信息罪被依法移送公安机关(简称“重大信息披露违法”);⑩公司可能被依法强制解散;⑪法院依法受理公司重整、和解或者破产清算申请;⑫本所认定的其他情形。 -

第23题:

单选题以下系中小板上市公司应当进行业绩预告的情形的有()。 Ⅰ预计净利润为负值 Ⅱ预计净利润与上年同期相比下降50% Ⅲ预计期末净资产为负值 Ⅳ实现扭亏为盈 Ⅴ预计净利润与上期相比上升50%AⅠ、Ⅱ、Ⅳ

BⅠ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: A解析: 《深圳证券交易所股票上市规则》(2014年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上;③实现扭亏为盈。Ⅲ项属于创业板上市公司应进行业绩预告的情形;V项表述不准确,“上期”应为“上年同期”。 -

第24题:

单选题以下系中小板上市公司应当进行业绩预告的情形的有( )。[2015年11月真题]Ⅰ.预计净利润为负值Ⅱ.预计净利润与上年同期相比下降50%Ⅲ.预计期末净资产为负值Ⅳ.实现扭亏为盈Ⅴ.预计净利润与上期相比上升50%AⅠ、Ⅱ、Ⅳ

BⅠ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: B解析:

《深圳证券交易所股票上市规则》(2019年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上;③实现扭亏为盈。第18.3条规定,本规则所称“以上”“以下”“以内”均含本数,“超过”“少于”“低于”不含本数。Ⅲ项属于创业板上市公司应进行业绩预告的情形;Ⅴ项表述不准确,“上期”应为“上年同期”。