纳税人提供建筑服务,总公司为所属分公司的建筑项目购买货物、服务支付货款或银行承兑,造成购进货物的实际付款单位与取得增值税专用发票上注明的购货单位名称不一致的,能否抵扣增值税进项税额?

题目

纳税人提供建筑服务,总公司为所属分公司的建筑项目购买货物、服务支付货款或银行承兑,造成购进货物的实际付款单位与取得增值税专用发票上注明的购货单位名称不一致的,能否抵扣增值税进项税额?

相似考题

更多“纳税人提供建筑服务,总公司为所属分公司的建筑项目购买货物、服务支付货款或银行承兑,造成购进货物的实际付款单位与取得增值税专用发票上注明的购货单位名称不一致的,能否抵扣增值税进项税额?”相关问题

-

第1题:

不得从销项税额中抵扣的进项税额包括( )。A.用于生产免税项目购进货物所属的增值税税额

B.用于简易计征项目的购进货物所属的增值税税额

C.用于集体福利的购进货物所属的增值税税额

D.委托加工产品收回后增值税专用发票注明的增值税税额

E.非正常损失的购进货物所属的增值税税额答案:A,B,C,E解析:本题考查进项税的抵扣。不得抵扣进项税额项目包括:购进货物或应税劳务(服务)未按规定取得并保存增值税扣除凭证的;增值税扣税凭证上未按规定注明增值税税额及其他有关事项,或虽有注明,但不符合规定的;用于用于简易计税项的,用于免税项目的,用于集体福利或个人消费的,非正常损失的,非正常损失的在产品、产成品所用的购进货物或应税劳务(服务)的所属增值税税额。委托加工产品收回后取得增值税专用发票,其进项税额是可以抵扣的。 -

第2题:

在增值税进项税额检查时,不得抵扣的进项税额的项目包括( )。A.购进货物未按规定取得并保存增值税扣税凭证

B.为员工集体福利而购买的货物所属的增值税税额

C.因管理不善而被盗窃的购进货物所属的增值税税额

D.从海关取得的关税凭证上注明的增值税税额

E.购进免税农产品的买价和购销货物支付的运输费答案:A,B,C解析: -

第3题:

根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,不正确的是( )。A.购进的餐饮服务,不得抵扣进项税额

B.购进的货物用于免税项目,不得抵扣进项税额

C.购进的住宿服务,取得增值税专用发票,不得抵扣进项税额

D.购进的贷款服务,不得抵扣进项税额答案:C解析:(1)选项AD:购进旅客运输服务、餐饮服务、居民日常服务和贷款服务,不得抵扣进项税额;(2)选项B:购进货物专用于免税项目的,不得抵扣进项税额。 -

第4题:

根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,不正确的是( )。A.非正常损失的购进货物,不得抵扣进项税额

B.购进的货物用于免税项目,不得抵扣进项税额

C.购进的住宿服务,取得增值税专用发票,不得抵扣进项税额

D.购进的贷款服务,不得抵扣进项税额答案:C解析:本题考核增值税进项税额的抵扣。选项A:非正常损失的购进货物不得从销项税额中抵扣进项税额。选项B:一般纳税人将购进的货物用于简易计税方法计税项目、增值税免税项目、集体福利或者个人消费的,不得抵扣进项税额。选项CD:一般纳税人购进贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣进项税额。 -

第5题:

(2015年) 甲公司为增值税一般纳税人,主要从事货物运输服务,2019年10月有关经济业务如下:

(1)购进办公用小轿车1部,取得增值税专用发票注明税额25500元。

(2)购进货车用柴油,取得增值税专用发票注明税额51000元。

(3)提供货物运输服务,取得含税价款1110000元,同时收取保价费2220元。

(4)提供货物装卸搬运服务,取得含税价款31800元;因损坏所搬运的货物,向客户支付赔偿款5300元。

(5)提供货物仓储服务,取得含税价款116600元,另外收取货物逾期保管费21200元。已知:交通运输服务适用的增值税税率为9%,物流辅助服务适用的增值税税率为6%,当月

取得的增值税专用发票均已勾选认证。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.下列关于增值税进项税额抵扣的表述中,正确的是()。A.购进柴油的进项税额51000元,准予抵扣

B.购进柴油的进项税额51000元,不得抵扣

C.购进小轿车的进项税额25500元,准予抵扣

D.购进小轿车的进项税额25500元,不得抵扣答案:A,C解析: -

第6题:

商业企业购进货物,其进项税额申报抵扣的时间是()。

A收到增值税专用发票后

B购货合同签订后

C购进的货物付款后

D购进的货物已支付第一笔货款后

C

略 -

第7题:

甲公司为增值税一般纳税人,主要从事货物运输服务,2016年8月有关经济业务如下: (1)购进办公用小轿车1部,取得增值税专用发票上注明的税额为25500元;购进货车用柴油,取得增值税专用发票上注明的税额为51000元。 (2)购进办公室装修用材料,取得增值税专用发票上注明的税额为8500元。 (3)提供货物运输服务,取得含增值税价款1110000元,另收取保价费2220元。 (4)提供货物装卸搬运服务,取得含增值税价款31800元。 (5)提供货物仓储服务,取得含增值税价款116600元,另收取货物逾期保管费21200元。已知:交通运输业服务增值税税率为11%,物流辅助服务增值税税率为6%,上期留抵增值税税额6800元,取得的增值税专用发票已通过税务机关认证。 甲公司下列增值税进项税额中,准予抵扣的是()。

- A、购进小轿车的进项税额25500元

- B、购进柴油的进项税额51000元

- C、购进装修材料的进项税额8500元

- D、上期留抵的增值税额6800元

正确答案:A,B,C,D -

第8题:

增值税一般纳税人取得的(),允许抵扣进项税额

- A、用于生产经营购进货物取得的增值税专用发票

- B、非正常损失购进货物取得的增值税专用发票

- C、用于个人消费购进货物取得的增值税专用发票

- D、购进固定资产取得的增值税专用发票

正确答案:A -

第9题:

多选题允许抵扣的进项税额包括()A购进专项工程所需材料增值税专用发票上注明的进项税额

B购进生产应税产品所需材料增值税专用发票上注明的进项税额

C小规模纳税人购进生产应税产品所需材料增值税专用发票上注明的进项税额

D从海关取得的进口货物完税凭证上注明的增值税额

正确答案: D,C解析: 暂无解析 -

第10题:

多选题不得抵扣的进项税额包括( )。A小规模纳税人申请代开的增值税专用发票上注明的增值税税额

B用于非应税项目的购进货物或应税劳务

C用于免税项目的购进货物或应税劳务

D符合条件的煤矿采掘企业购进的应税货物或应税劳务

E非正常损失的购进货物所属的增值税税额

正确答案: E,A解析: -

第11题:

单选题根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,不正确的是( )。A购进的餐饮服务,不得抵扣进项税额

B购进的货物用于免税项目,不得抵扣进项税额

C购进的住宿服务,取得增值税专用发票,不得抵扣进项税额

D购进的娱乐服务,不得抵扣进项税额

正确答案: A解析: -

第12题:

单选题商业企业购进货物,其进项税额申报抵扣的时间是()。A收到增值税专用发票后

B购货合同签订后

C购进的货物付款后

D购进的货物已支付第一笔货款后

正确答案: A解析: 暂无解析 -

第13题:

不得从销项税额中抵扣的进项税额包括()。A:购进固定资产的增值税扣税凭证上注明的增值税税额

B:用于非应税项目的购进货物所属的增值税税额

C:用于集体福利的购进货物所属的增值税税额

D:委托加工产品收回后增值税专用发票注明的增值税税额

E:非正常损失的购进货物所属的增值税税额答案:B,C,E解析:本题考查不得从销项税额中抵扣进项税额的问题。不得从销售税额中抵扣的进项税额有:用于非增值税应税项目、免征增值税项目、集体福利或个人消费的购进货物或者应税劳务;非正常损失的购进货物及相关的应税劳务。 -

第14题:

小规模纳税人购进货物、应税服务或应税行为,取得增值税专用发票上注明的增值税,一律不予抵扣,直接计入相关成本费用或资产。( )答案:对解析: -

第15题:

(2018年)根据增值税法律制度的规定,下列关于进项税额抵扣的表述中,不正确的是( )。A.购进的餐饮服务,不得抵扣进项税额

B.购进的货物用于增值税免税项目,不得抵扣进项税额

C.购进的住宿服务,取得增值税专用发票,不得抵扣进项税额

D.购进的贷款服务,不得抵扣进项税额答案:C解析: -

第16题:

甲公司为增值税一般纳税人,主要从事货物运输服务, 2019年 8月有关经济业务如下:

( 1)购进办公用小轿车 1部,取得增值税专用发票上注明的税额为 24000元;购进货车用柴油,取得增值税专用发票上注明的税额为 48000元。

(2)购进职工食堂用货物,取得增值税专用发票上注明的税额为 8000元。

( 3)提供货物运输服务,取得含增值税价款 1090000元,同时收取保价费 2180元。

( 4)提供货物装卸搬运服务,取得含增值税价款 31800元,因损坏所搬运货物,向客户支付赔偿款 5300元。

( 5)提供货物仓储服务,取得含增值税价款 116600元,另外收取货物逾期保管费 21200元。

已知:交通运输服务增值税税率为 9%,物流辅助服务增值税税率为 6%,上期留抵增值税税额6800元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列增值税进项税额中,准予抵扣的是( )。A.购进柴油的进项税额48000元

B.购进职工食堂用货物的进项税额8000元

C.上期留抵的增值税税额6800元

D.购进小轿车的进项税额24000元答案:A,C,D解析:选项 B:购进货物用于集体福利、个人消费,不得抵扣进项税额。 -

第17题:

某建筑企业为增值税一般纳税人,位于A市市区,2019年7月份发生如下业务:?

(1)在本地提供建筑服务,开具增值税专用发票注明金额3000000元,税额270000元。?

在外省B市提供建筑服务,取得含税收入2180000元,其中支付分包商工程价款取得增值税专用发票注明金额600000元,税额54000元。当月竣工结算,已向项目所在地税务机关预缴了增值税并取得完税凭证。上述建筑服务均适用一般计税方法。?

(2)在本地提供建筑服务,该项目为老项目,开具增值税普通发票价税合计2060000元,采用简易计税方法。?

(3)采购一批建筑材料,用于一般计税方法项目,取得增值税专用发票注明金额2300000元,税额299000元。?

(4)B市建筑工地2019年2月购进的一批建筑材料因管理不善被盗,经盘点确认被盗材料的实际成本为100000元(购进时均取得增值税专用发票,且相应的进项税额已在2月申报抵扣);该建筑企业建造一栋新办公楼从本地一般计税项目的材料仓库领取钢材,该钢材是上月购进,已抵扣进项,账面成本为1500000元。?

(5)租入一台建筑专用设备,取得增值税专用发票注明金额150000元,税额19500元。无法划清是用于一般计税项目还是简易计税项目。?

假定本月取得相关票据均符合税法规定,并在本月按照规定认证抵扣进项税额。?

问题:

<1>、简述一般纳税人跨县(市、区)提供建筑服务预缴税款的政策规定。

<2>、计算该建筑企业在B市提供建筑服务应预缴的增值税并列出预缴时的会计分录。

<3>、计算业务(4)该建筑企业当期进项税额转出的金额。

<4>、计算该建筑企业当月在A市申报缴纳的增值税。

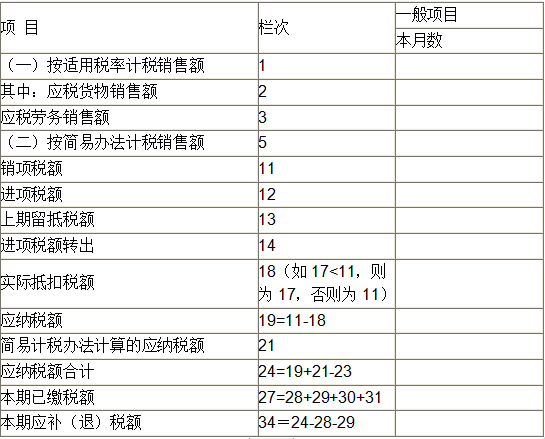

<5>、根据资料填写下列增值税纳税申报表(摘要)中的相关栏次。

答案:解析:【1】 ①一般纳税人跨县(市、区)提供建筑服务适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

答案:解析:【1】 ①一般纳税人跨县(市、区)提供建筑服务适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+9%)×2%

②一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+3%)×3%

纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管税务机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

【2】 该建筑企业在B市提供建筑服务应预缴的增值税税额=(2180000-654000)÷(1+9%)×2%=28000(元)

预缴时的会计分录:

借:应交税费——预交增值税28000

贷:银行存款 28000

【3】 业务(4)建筑材料因管理不善被盗应转出的进项税额=100000×16%=16000(元)

【4】 业务(1)的销项税额=270000+2180000÷(1+9%)×9%=450000(元)

业务(2)应缴纳的增值税税额=2060000÷(1+3%)×3%=60000(元)

当期进项税额=54000+299000+19500=372500(元)

建筑企业当月在A市申报缴纳的增值税=450000(业务1销项税额)-372500+16000(业务4进项税额转出)+60000(业务2简易计税)-28000(业务1已预缴的税额)=125500(元)

【5】

-

第18题:

允许抵扣的进项税额包括()

- A、购进专项工程所需材料增值税专用发票上注明的进项税额

- B、购进生产应税产品所需材料增值税专用发票上注明的进项税额

- C、小规模纳税人购进生产应税产品所需材料增值税专用发票上注明的进项税额

- D、从海关取得的进口货物完税凭证上注明的增值税额

正确答案:B,D -

第19题:

建筑企业营改增后,购进货物、接受应税劳务或应税服务,所支付款项的收款单位必须与开具增值税专用发票的单位一致,否则进项税额不得抵扣。

正确答案:正确 -

第20题:

准予从销项税额中抵扣的进项税额的项目包括()。

- A、从销售方取得的增值税专用发票上注明的增值税额

- B、购进固定资产的增值税扣税凭证上注明的增值税税额

- C、从海关取得的完税凭证上注明的增值税额

- D、用于集体福利的购进货物或者应税劳务的所属增值税税额

- E、购进免税农业产品的买价和购销货物支付的运输费,按买价依13%、按支付的运费依7%的扣除率计算的进项税额

正确答案:A,C,E -

第21题:

单选题某商场(增值税一般纳税人)2010年6月购进一批货物,取得全额增值税专用发票上注明增值税款85000元(该发票当月已通过认证),6月支付60%货款,7月购进货物入库,8月支付另外40%货款,9月该批购货全部售出,则该商场85000元进项税额准予抵扣的月份为( )。A6月

B7月

C8月

D9月

正确答案: D解析:

进项税额准予抵扣的月份为已认证的月份。 -

第22题:

单选题一般纳税人下列项目中,进项税额可以从销项税额中抵扣的是()A用于非增值税应税项目的购进货物

B纳税人购进货物或者应税劳务,从销售方取得的增值税专用发票上注明的增值税额

C用于个人消费的购进货物

D因管理不善造成货物被盗窃的进项税额

正确答案: A解析: 选项ACD其进项税额不得予以抵扣。 -

第23题:

判断题建筑企业营改增后,购进货物、接受应税劳务或应税服务,所支付款项的收款单位必须与开具增值税专用发票的单位一致,否则进项税额不得抵扣。A对

B错

正确答案: 错解析: 暂无解析