某化妆品公司生产并销售系列化妆品和护肤护发产品,公司新研制出一款面霜,为推销该新产品,公司把几种销路比较好的产品和该款面霜组套销售,其中包括:售价40元的洗面奶,售价90元的眼影,售价80元的粉饼以及该款售价120元的新面霜,包装盒费用为20元。组套销售定价为350元。(以上均为不含税价款,根据现行消费税税法规定,化妆品的税率为30%,护肤护发品免征消费税。)计算分析该公司应如何进行消费税的筹划?

题目

某化妆品公司生产并销售系列化妆品和护肤护发产品,公司新研制出一款面霜,为推销该新产品,公司把几种销路比较好的产品和该款面霜组套销售,其中包括:售价40元的洗面奶,售价90元的眼影,售价80元的粉饼以及该款售价120元的新面霜,包装盒费用为20元。组套销售定价为350元。(以上均为不含税价款,根据现行消费税税法规定,化妆品的税率为30%,护肤护发品免征消费税。)计算分析该公司应如何进行消费税的筹划?

相似考题

更多“某化妆品公司生产并销售系列化妆品和护肤护发产品,公司新研制出一款”相关问题

-

第1题:

某商城将化妆品和护肤护发品组成成套化妆品销售,应该按照化妆品的税率从高计算征收消费税。 ( )

A.正确

B.错误

正确答案:B

解析:消费税只在生产、进口和委托加工环节征收(金银首饰、钻石及钻石饰品在零售环节征收),零售环节不交消费税。 -

第2题:

有些具有良好效果的护肤化妆品是诺亚公司生产的。所有诺亚公司生产的护肤化妆品都价格昂贵.而价格昂贵的护肤化妆品无一例外地受到女士们的信任。 以下各项都能从题干的断定中推出,除了( )。

A.受到女士们信任的护肤化妆品中.有些实际效果并不良好

B.有些效果良好的化妆品受到女士们的信任

C.所有诺亚公司生产的护肤化妆品都受到女士们的信任

D.有些价格昂贵的护肤化妆品是效果良好的

正确答案:A

题干中断定了以下三个命题:(1)有些具有良好效果的护肤化妆品是诺亚公司生产的;(2)所有诺亚公司生产的护肤化妆品都是价格昂贵的;(3)所有价格昂贵的护肤化妆品都是受到女士们信任的。由(2)和(3)可以推出“所有诺亚公司生产的护肤化妆品都是受到女士们信任的”,C项正确:再结合(1)可推出:有些具有良好效果的护肤化妆品受到女士们信任。B项正确;由(1)和(2)可以推出D项正确。只有A项不能从题干中推出。

-

第3题:

某日化厂既生产化妆品又生产护肤护发品,为了扩大销售,该厂将化妆品与护肤护发品组成盒装礼品销售,6月销售化妆品取得收入0.85万元,销售护肤护发品取得收入0.68万元,销售盒装礼品取得收入1.2万元,上述收入均不含增值税。该企业应纳消费税()万元。A、0.615

B、0.2550

C、0.3600

D、0.0544

参考答案:A

-

第4题:

某商城将化妆品和护肤护法品组成成套化妆品销售,应该按照化妆品的税率从高计算征收消费税。( )

正确答案:×

消费税只在生产、进口和委托加工环节征收(金银首饰、钻石及钻石饰品在零售环节征收),零售环节不交消费税。 -

第5题:

(2013年)某化妆品公司将新研制的高档化妆品与普通护肤护发品组成化妆品礼品盒,其中,高档化妆品的生产成本为120元/套,普通护肤护发品的生产成本为70元/套。2019年6月将100套化妆品礼品盒赠送给某演出公司试用。其税务处理正确的有( )。(高档化妆品消费税税率15%,成本利润率5%)A.将礼品盒赠送给某演出公司,不需要缴纳增值税

B.将礼品盒赠送给某演出公司,不需要缴纳消费税

C.普通护肤护发品不属于应税消费品,礼品盒中的普通护肤品不缴纳消费税

D.礼品盒中的普通护肤品需要按照高档化妆品适用税率缴纳消费税,同时缴纳增值税

E.该化妆品公司应就赠送行为缴纳消费税3520.59元答案:D,E解析:该化妆品公司将礼品盒赠送给某演出公司,应视同销售,缴纳增值税和消费税。纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据组合产制品的销售金额按应税消费品中适用最高税率的消费品税率征税。该化妆品公司应缴纳消费税=100×(120+70)×(1+5%)÷(1-15%)×15%=3520.59(元)。 -

第6题:

某日化厂既生产化妆品又生产护发品,为了扩大销路,该厂将化妆品和护发品组成礼品盒销售,当月直接销售化妆品取得收入8.5万元,直接销售护发品取得收入6.8万元,销售化妆品和护发品组成的礼品盒取得收入12万元,上述收入均不含增值税。该厂应缴纳的消费税为()万元。(化妆品消费税税率为30%)

- A、6.15

- B、8.19

- C、3.6

- D、2.55

正确答案:A -

第7题:

有些具有良好效果的护肤化妆品是诺亚公司生产的,所有诺亚公司生产的护肤化妆品都价格昂贵,而价格昂贵的护肤化妆品无一例外地受到女士们的信任。 以下各项都能从题干的断定中推出,除了()。

- A、受到女士们信任的护肤化妆品中,有些实际效果并不良好

- B、有些效果良好的化妆品受到女士们的信任

- C、所有诺亚公司生产的护肤化妆品都受到女士们的信任

- D、有些价格昂贵的护肤化妆品是效果良好的

正确答案:A -

第8题:

某化妆品厂将其生产的护肤护发品作为福利发给本厂职工,该类产品无同类消费品销售价格,生产成本为15000元,成本利润率为5%,护肤护发品适用的消费税税率为8%,则该厂应缴纳的消费税为()。

- A、1304.35元

- B、1260元

- C、1088.64元

- D、1369.57元

正确答案:D -

第9题:

单选题某日化厂既生产化妆品又生产护肤护发品,为了扩大销路,该厂将化妆品和护肤护发品组成礼品盒销售,当月销售化妆品取得收入0.85万元,销售护肤品取得收入0.68万元,销售礼品盒取得收入1.2万元,上述收入不含增值税。该企业应纳的消费税为()。A0.6694万元

B0.2550万元

C0.3600万元

D0.0544万元

正确答案: A解析: 不同税率的应税消费品组成成套消费品销售的,按应税消费品中最高税率的消费品税率征税。应纳消费税额=0.85×30%+0.68×8%+1.2×30%=0.255+0.0544+0.36=0.6694(万元) -

第10题:

单选题美国一家公司针对大型化妆品公司忽视黑人公众产品偏好的特点,通过生产和销售适合黑人消费者的护发及化妆品获得了成功,它采取的是()。A产品线重点集中战略

B顾客重点集中战略

C地区重点集中战略

D低占有率重点集中战略

正确答案: B解析: 暂无解析 -

第11题:

多选题某化妆品公司将新研制的高档化妆品与普通护肤护发品组成高档化妆品礼品盒,其中,高档化妆品的生产成本为120元/套,普通护肤护发品的生产成本为70元/套。2020年1月将100套高档化妆品礼品盒赠送给某演出公司试用。其税务处理正确的有( )。(高档化妆品消费税税率15%,高档化妆品、普通护肤护发品成本利润率5%)[2013年真题改编]A将礼品盒赠送给某演出公司,不需要缴纳增值税

B将礼品盒赠送给某演出公司,不需要缴纳消费税

C普通护肤护发品不属于应税消费品,礼品盒中的普通护肤护发品不缴纳消费税

D礼品盒中的普通护肤护发品需要按照高档化妆品适用税率缴纳消费税,同时缴纳增值税

E该高档化妆品公司应就赠送行为缴纳消费税3520.59元

正确答案: E,D解析:

A项,将自产货物无偿赠送给其他单位,属于增值税视同销售行为,应缴纳增值税。B项,将自产应税消费品赠送给其他单位,属于消费税视同销售行为,应缴纳消费税;C项,纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据组合产制品的销售金额按应税消费品中适用最高税率的消费品税率征税。D项,普通护肤护发品不属于消费税应税范围,单独销售的话不缴纳消费税,但是如果与应征消费税的高档化妆品组成礼品盒销售,应按照高档化妆品的适用税率缴纳消费税。E项,该高档化妆品公司应就赠送行为缴纳消费税=组成计税价格×适用税率=成本×(1+成本利润率)÷(1-消费税税率)×适用税率=(120+70)×100×(1+5%)÷(1-15%)×15%=3520.59(元)。 -

第12题:

问答题某日用化妆品厂,将生产的化妆品、护肤护发品、小工艺品等组成成套消费品销售。每套消费品由下列产品组成:化妆品包括一瓶香水(100元)、一瓶指甲油(20元)、一支口红(30元);护肤护发品包括一瓶浴液(20元)、一瓶摩丝(15元);化妆工具及小工艺品(10元)、塑料包装盒(5元)。上述价格均不含税,共销售1万套。化妆品消费税税率为30%,护肤护发品消费税税率为17%。化妆品厂这种将产品成套销售的方法从税收角度考虑合适吗?你有何税收筹划的建议,根据你的方案可以减少多少税收负担?正确答案: 化妆品的成套销售不适合。根据税法的规定,兼营不同税率的消费品,应分别核算,未分别核算的或成套销售的,从高适用税率。

税收筹划建议:先销售后包装;顾客先行购买,然后销售商家在对其包装。

筹划前消费税负担:应纳消费税(100+20+30+20+15+10+5)元×1万套×30%=60万元

筹划后消费税负担:应纳消费税(100+20+30)元×1万套×30%+(20+15)元×1万套×17%=50.95万

筹划后节省消费税60万-50.95万=9.05万元

包括城建及附加共节省消费税9.05×(1+3%+7%)=9.955万元解析: 暂无解析 -

第13题:

按化妆品功能分类,香水属于下面哪一类化妆品。()A、护肤类化妆品

B、清洁类、卫生类化妆品

C、美容类化妆品

D、护发类化妆品

参考答案:C

-

第14题:

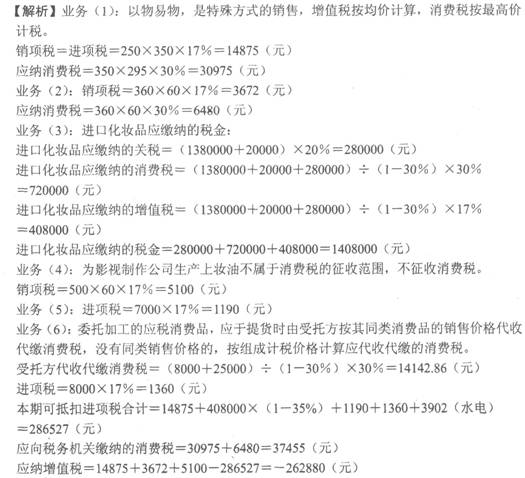

某化妆品有限公司系生产A系列化妆品和B系列护肤护发品的增值税一般纳税人, 2008年10月发生以下各项业务:

(1) 用生产成本为10000元的350盒A系列化妆品换取原材料,约定按A化妆品当月销售均价格250元/盒进行结算,双方互开专用发票。

(2) 将A化妆品60盒与B护肤护发品60盒组成成套化妆品60套,销售给某商场,售价每套360元,B护肤护发品的成本为35元/盒。

(3) 从国外进口一批化妆品香粉,关税完税价格为60000元,缴纳关税35000元。取得海关增值税完税凭证当月已向税务机关申请并通过认证。当月将其中的80%用于连续生产化妆品。

(4) 本月附带为一个影视制作公司生产上妆油500盒,销售价为60元/盒。

(5) 本期购进酒精一吨,取得专用发票,注明不含税售价为70000元。

(6) 将成本8000元的材料委托其他厂加工D化妆品,支付加工费25000元并取得专用发票,D化妆品已收回,受托方没有同类销售价格可参照。

(化妆品的利润率是5%,护肤护发品的利润率是5%,本期取得电、水等其他的增值税专用发票注明税额3902元,本期专用发票均通过认证,A化妆品当期最高价格295元/盒)

根据上述资料回答下列问题:

当期进口化妆品的进口环节的增值税和消费税税金合计为( )元。

A.63785.7

B.63587.7

C.63785.3

D.63857.7

正确答案:A

-

第15题:

某日化厂既生产化妆品又生产护肤护发品,为了扩大销路,该厂将化妆品和护肤护发品组成礼品盒销售,当月销售化妆品取得收入0.85万元,销售护肤品取得收入0.68万元,销售礼品盒取得收入1.2万元,上述收入不含增值税。该企业应纳的消费税为( )。

A.0.6694万元

B.0.2550万元

C.0.3600万元

D.0.0544万元

正确答案:A不同税率的应税消费品组成成套消费品销售的,按应税消费品中最高税率的消费品税率征税。应纳消费税额=0.85×30%+0.68×8%+1.2×30%=0.255+0.0544+0.36=0.6694(万元) -

第16题:

根据材料回答1~4题:

某化妆品有限公司系生产A系列化妆品和B系列护肤护发品的增值税一般纳税人,2011年10月发生以下各项业务:

(1)用生产成本为10000元的350盒A系列化妆品换取原材料,约定按A化妆品当月销售平均价格250元/盒进行结算,双方互开专用发票。

(2)将A化妆品60盒与B护肤护发品60盒组成成套化妆品60套,销售给某商场,售价每套不含税价格360元,B护肤护发品的成本为35元/盒。

(3)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元。因管理的不善的原因,在白海关运往单位的途中,损失了35%的化妆品,已经申报了保险赔偿。

(4)本月附带为一个影视制作公司生产上妆油500盒,不含税销售价为60元/盒,本月收到全部价款。

(5)本期购进酒精一吨,取得专用发票,注明不含税售价为7000元。

(6)将成本25000元的材料委托其他厂加工D化妆品,支付加工费8000元并取得专用发票,D化妆品已收回,受托方没有同类销售价格。

(化妆品的利润率是5%,护肤护发品的利润率是5%,进口化妆品关税税率为20%,本期取得电、水等其他的增值税专用发票注明税额3902元,本期专用发票均通过认证,A化妆品当期最高价格295元/盒)

当期进口化妆品进口环节应缴纳的税金合计为( )元。

A.1408000

B.1108000

C.1128000

D.1468000

正确答案:A

-

第17题:

某化妆品公司将新研制的化妆品与普通护肤护发品组成化妆品礼品盒,其中,化妆 品的生产成本为120元/套,普通护肤护发品的生产成本为70元/套。2013年1月将 100套化妆品礼品盒赠送给某演出公司试用。其税务处理正确的有( )。(化妆品消费税税率30%,化妆品、普通护肤护发品成本利润率5%)A.将礼品盒赠送给某演出公司,不需要缴纳增值税

B.将礼品盒赠送给某演出公司,不需要缴纳消费税

C.普通护肤护发品不属于应税消费品,礼品盒中的普通护肤品不缴纳消费税

D.礼品盒中的普通护肤品需要按照化妆品适用税率缴纳消费税,同时缴纳增值税

E.该化妆品公司应就赠送行为缴纳消费税8550元答案:D,E解析:选项A:自产货物无偿赠送给其他单位,属于增值税视同销售行为,应缴纳增值税;选项B:纳税人将自产应税消费品与非应税消费品组成成套消费品销售的,应根据组合产品的销售金额缴纳消费税;选项C:普通护肤护发品不属于消费税应税范围,单独销售的话不缴纳消费税,但是如果与应征消费税的化妆品组成礼品盒销售,应按照化妆品的适用税率缴纳消费税。

【知识点】 其他 -

第18题:

美国一家公司针对大型化妆品公司忽视黑人公众产品偏好的特点,通过生产和销售适合黑人消费者的护发及化妆品获得了成功,它采取的是()。

- A、产品线重点集中战略

- B、顾客重点集中战略

- C、地区重点集中战略

- D、低占有率重点集中战略

正确答案:B -

第19题:

透明质酸主要用于()

- A、各类护肤膏霜和乳类化妆品

- B、美白祛斑类化妆品

- C、防晒类化妆品

- D、护发类化妆品

正确答案:A -

第20题:

美容院护肤的同时买化妆品,理发店理发同时买护发产品等,都属于混合销售处理,按居民日常服务缴纳增值税。

正确答案:正确 -

第21题:

问答题某化妆品公司,既生产化妆品,又生产护肤护发品。2005年销售额共计9000万元,企业合并报税交消费税为:9000×30%=2700万元。该公司经税务筹划2006年实行两类产品分别核算,分别申报纳税。2006年共计销售额为8700万元,其中化妆品4600万元,护肤护发品4100万元。试分析纳税筹划对公司的影响。正确答案: 化妆品应纳消费税额=4600×30%=1380(万元)

护肤护发品就纳消费税额=4100×8%=328(万元)

合计应纳税总额=1380+328=1708(万元)

如果合并核算,应纳消费税额=8700×30%=2610(万元)

分别核算后,节税额=2610-1708=902(万元)

2006年比2005年企业增加盈利=902-300=602(万元)

结论:纳税筹划对公司的影响:因正确采用分类进行核算,共计节税902万元。在其他条件相同的情况下,公司2006年增加盈利602万元。解析: 暂无解析 -

第22题:

问答题某化妆品公司生产并销售系列化妆品和护肤护发产品,公司新研制出一款面霜,为推销该新产品,公司把几种销路比较好的产品和该款面霜组套销售,其中包括:售价40元的洗面奶,售价90元的眼影,售价80元的粉饼以及该款售价120元的新面霜,包装盒费用为20元。组套销售定价为350元。(以上均为不含税价款,根据现行消费税税法规定,化妆品的税率为30%,护肤护发品免征消费税。)计算分析该公司应如何进行消费税的筹划?正确答案: 以上产品中,洗面奶和面霜是护肤护发品,不属于消费税的征收范围,眼影和粉饼属于化妆品,适用30%税率。如果采用组套销售方式,公司每销售一套产品,都需缴纳消费税。

应纳税额=(350/(1-30%)×30%)=150(元)

而如果改变做法,化妆品公司在将其生产的商品销售给商家时.暂时不组套(配比好各种商品的数量),并按不同商品的销售额分别核算,分别开具发票,由商家按照设计组套包装后再销售(实际上只是将组套包装的地点、环节调整一下,向后推移),则:

化妆品公司应缴纳的消费税为每套((80+90)/(1-30%)×30%)=72.86(元)

两种情况相比,第二种方法每套产品可以节约税款77.14元(150-72.86)。解析: 暂无解析 -

第23题:

多选题某化妆品公司将新研制的化妆品与普通护肤护发品组成化妆品礼品盒,其中,化妆品的生产成本为120元/套,普通护肤护发品的生产成本为70元/套。2013年1月将100套化妆品礼品盒赠送给某演出公司试用。其税务处理正确的有()。(化妆品消费税税率30%,化妆品、普通护肤护发品成本利润率5%)A将礼品盒赠送给某演出公司,不需要缴纳增值税

B将礼品盒赠送给某演出公司,不需要缴纳消费税

C普通护肤护发品不属于应税消费品,礼品盒中的普通护肤品不缴纳消费税

D礼品盒中的普通护肤品需要按照化妆品适用税率缴纳消费税,同时缴纳增值税

E该化妆品公司应就赠送行为缴纳消费税8550元

正确答案: E,A解析: 该化妆品公司将礼品盒赠送给某演出公司,应视同销售,缴纳增值税和消费税。纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据组合产制品的销售金额按应税消费品中适用最高税率的消费品税率征税。该化妆品公司应缴纳消费税=100×(120+70)×(1+5%)÷(1-30%)×30%=8550(元) -

第24题:

多选题某化妆品公司将新研制的化妆品与普通护肤护发品组成化妆品礼品盒,其中,化妆品的生产成本为120元/套,普通护肤护发品的生产成本为70元/套。2013年1月将100套化妆品礼品盒赠送给某演出公司试用。其税务处理正确的有( )。(化妆品消费税税率30%,化妆品、普通护肤护发品成本利润率5%)[2013年真题]A将礼品盒赠送给某演出公司,不需要缴纳增值税

B将礼品盒赠送给某演出公司,不需要缴纳消费税

C普通护肤护发品不属于应税消费品,礼品盒中的普通护肤护发品不缴纳消费税

D礼品盒中的普通护肤护发品需要按照化妆品适用税率缴纳消费税,同时缴纳增值税

E该化妆品公司应就赠送行为缴纳消费税8550元

正确答案: D,A解析:

A项,将自产货物无偿赠送给其他单位,属于增值税视同销售行为,应缴纳增值税。B项,将自产应税消费品赠送给其他单位,属于消费税视同销售行为,应缴纳消费税;C项,纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据组合产制品的销售金额按应税消费品中适用最高税率的消费品税率征税。D项,普通护肤护发品不属于消费税应税范围,单独销售的话不缴纳消费税,但是如果与应征消费税的化妆品组成礼品盒销售,应按照化妆品的适用税率缴纳消费税。E项,该化妆品公司应就赠送行为缴纳消费税=组成计税价格×适用税率=成本×(1+成本利润率)÷(1-消费税税率)×适用税率=(120+70)×100×(1+5%)÷(1-30%)×30%=8550(元)。