某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

题目

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

相似考题

更多“某公司只生产一种产品,有关资料如下:全年固定成本总额为10500”相关问题

-

第1题:

某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有:A:单位边际贡献为40元

B:单位边际贡献为76元

C:边际贡献总额为80000元

D:边际贡献总额为200000元

E:边际贡献总额为380000元答案:A,D解析:注:单位边际贡献=100-60=40元边际贡献总额=5000*(100-60)=200000元 -

第2题:

某公司下设A利润中心,只生产一种甲产品,有关资料如下:

(1)2019年产销量为10000件,每件价格1000元。

(2)生产甲产品需要的专利技术需要从外部购买取得,公司每年除向技术转让方支付30万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)2019年直接材料费用300万元,均为变动成本。

(4)2019年全年人工成本支出总额为200万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为80万元。

(5)2019年折旧费用总额为100万元。

(6)2019年发生与甲产品生产有关的其他成本及管理费用90万元,其中40万元为变动成本。

要求:

(1)计算甲产品固定成本总额、单位边际贡献、边际贡献、保本量和安全边际率(保本量保留整数)。

(2)如果可控固定成本为固定成本的40%,计算部门可控边际贡献、部门税前经营利润。

(3)该公司想要对此部门经理进行业绩评价考核,则考核指标是什么,并说明原因。答案:解析:(1)固定成本总额=300000+1000000+800000+(900000-400000)=2600000(元)

单位变动成本=1000×10%+(3000000+1200000+400000)/10000=560(元)

单位边际贡献=1000-560=440(元)

边际贡献=440×10000=4400000(元)

保本量=2600000/440=5909(件)

盈亏临界点作业率=5909/10000×100%=59.09%

安全边际率=1-59.09%=40.91%

(2)可控固定成本=2600000×40%=1040000(元)

部门可控边际贡献=4400000-1040000=3360000(元)

部门税前经营利润=3360000-(2600000-1040000)=1800000(元)

(3)若该公司想要对此部门经理进行业绩评价考核,则考核指标是部门可控边际贡献,原因是以部门可控边际贡献3360000元作为业绩评价依据可能是最佳选择,因为它反映了部门经理在其权限和控制范围内有效使用资源的能力。部门经理可控制收入以及变动成本和部分固定成本,因而可以对部门可控边际贡献承担责任。 -

第3题:

某公司只生产一种产品,2018年度销售量为2000件,单位售价为180元,固定成本总额56000元,公司当年实现净利润45000元,适用企业所得税税率为25%,假定不存在纳税调整事项,则该公司产品的单位边际贡献为( )元A.47.0

B.50.0

C.50.5

D.58.0答案:D解析:边际贡献总额=固定成本+利润=56000+45000/(1-25%)=116000(元)

单位边际贡献=边际贡献总额/销售数量=116000/2000=58(元) -

第4题:

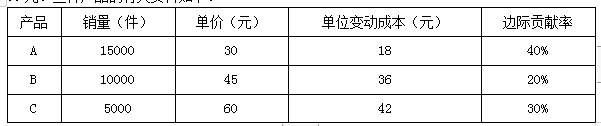

(2018年)甲公司生产和销售A、B、C三种产品,全年固定成本总额为270000元。三种产品的有关资料如下:

要求:

(1)计算甲公司的综合边际贡献率。

(2)计算甲公司的综合盈亏平衡点销售额。

(3)计算A产品的盈亏平衡点销售额及盈亏平衡点销售量。答案:解析:(1)销售收入总额=15000×30+10000×45+5000×60=450000+450000+300000=1200000(元)

边际贡献总额=450000×40%+450000×20%+300000×30%=180000+90000+90000=360000(元)

综合边际贡献率=360000/1200000×100%=30%

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

或者:

A产品的销售比重=450000/1200000×100%=37.5%

B产品的销售比重=450000/1200000×100%=37.5%

C产品的销售比重=300000/1200000×100%=25%

综合边际贡献率=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合盈亏平衡点的销售额=270000/30%=900000(元)

(3)A产品盈亏平衡点的销售额=900000×37.5%=337500(元)

A产品盈亏平衡点的业务量=337500/30=11250(件) -

第5题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算安全边际额。

正确答案:计算安全边际额=(5000-2500)*72=180000 -

第6题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算本期可实现的利润。

正确答案:计算本期可实现的利润=2500*(72-48)=60000 -

第7题:

某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

正确答案:400件 -

第8题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的保本销售量为()件。

- A、400

- B、600

- C、1000

- D、1500

正确答案:C -

第9题:

多选题某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有( )。A单位边际贡献为40元

B单位边际贡献为76元

C边际贡献总额为80000元

D边际贡献总额为200000元

正确答案: A,C解析: -

第10题:

问答题某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)解析: 暂无解析 -

第11题:

单选题已知企业只生产一种产品,单位变动成本为每件3元,固定成本总额为60000元,产品单价为5元,则保本销量为()件。A30000

B20000

C12000

D7500

正确答案: A解析: 暂无解析 -

第12题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料2,计算该企业计划内D产品单位价格。正确答案: 计划内单位D产品价格=解析: 暂无解析 -

第13题:

(2012初) 某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有:A.单位边际贡献为40元

B.单位边际贡献为76元

C.边际贡献总额为80000元

D.边际贡献总额为200000元

E.边际贡献总额为380000元答案:A,D解析:单位边际贡献=100-60=40(元)

边际贡献总额=5000×(100-60)=200000(元) -

第14题:

某公司长期以来只生产A产品,有关资料如下:

资料一:2017年度A产品实际销售量为600万件,销售单价为30元,单位变动成本为16元,固定成本总额为2800万元,假设2018年A产品单价和成本性态保持不变。

资料二:公司目前有剩余能力,2018年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品B。预计B产品的年销售量为300万件,销售单价为36元,单位变动成本为20元,固定成本每年增加600万元,与此同时,A产品的销售会受到一定冲击,其年销售量将在原来基础上减少200万件。

要求:

(1)计算2017年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)计算投产新产品B为公司增加的息税前利润,并据此做出是否投产新产品8的经营决策。答案:解析:(1)①边际贡献总额=600×(30-16)=8400(万元)

②保本点销售量=2800/(30-16)=200(万件)

③安全边际额=(600-200)×30=12000(万元)

④安全边际率=(600-200)/600=66.67%

(2)增加的息税前利润=300×(36-20)-600-200×(30-16)=1400(万元)

因为投产新产品B后公司的息税前利润会增加,所以应投产新产品B。 -

第15题:

甲公司只生产一种运动鞋,2019年实现净利润54000元,全年的销量为2500双,单位售价是200元,固定成本总额是60000元,假设甲公司适用的企业所得税税率为25%,则甲公司产品的单位边际贡献为( )元。A.48.5

B.52.8

C.58.2

D.50.5答案:B解析:税前利润=边际贡献-固定成本,所以边际贡献=固定成本+税前利润=60000+54000/(1-25%)=132000(元)。因为,边际贡献=单位边际贡献×销量,所以单位边际贡献=边际贡献/销量=132000/2500=52.8(元)。 -

第16题:

某企业2017年1月至6月生产A产品的成本资料如下 :

要求:用高低点法确定A产品的单位变动成本和固定成本总额。答案:解析:单位变动成本=(850-785)/(155-135)=3.25(万元)

固定成本=850-155×3.25=346.25(万元) -

第17题:

设某公司只生产和销售一种产品,盈亏临界点销售额为每月240000元。当固定成本增加8000元,为了达到保本必须增加销售额32000元。若该产品的单位售价及单位变动成本均不变。计算未增加8000元以前的固定成本总额。

正确答案: 当企业处于盈亏临界状态时有:

固定成本=销售收入×(1-变动成本率)=240000×(1-0.75)=60000(元)

故最初时的固定成本为60000元。 -

第18题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的边际贡献率为()。

- A、40%

- B、60%

- C、35%

- D、50%

正确答案:A -

第19题:

计算题: 某饮水器生产公司生产三个类型产品,有关资料如下: 项目销售单价(元)单位变动成本(元)销售结构(%) 甲301840 乙16820 丙10740 固定成本总额19000元 要求:用加权平均法计算出每类产品的保本额。

正确答案: 解:加权贡献毛益率合计=∑(各种产品贡献毛益率X销售比例)

=(30-18)÷30X40%+(16-8)X20%+(10-7)X40%=38%

综合保本销售额=固定成本总额÷加权贡献毛益率合计=19000÷38%=50000(元)

甲产品保本额=50000X40%=20000(元)

乙产品保本额=50000X20%=10000(元)

丙产品保本额=50000X40%=20000(元) -

第20题:

问答题某企业生产的甲产品某年7~12月的产量及成本总额资料如下表所示: 要求:采用最小平方法将成本总额分解为固定成本与变动成本,写出混合成本总额的成本公式。正确答案:解析: -

第21题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料2和资料3,判断该企业是否应接受额外订单。正确答案: 追加生产300吨D产品的单件变动成本为200元,则:因为额外订单D产品单价高于其按变动成本计算的价格,故应接受这一额外订单。解析: 暂无解析 -

第22题:

问答题设某公司只生产和销售一种产品,盈亏临界点销售额为每月240000元。当固定成本增加8000元,为了达到保本必须增加销售额32000元。若该产品的单位售价及单位变动成本均不变。计算未增加8000元以前的固定成本总额。正确答案: 当企业处于盈亏临界状态时有:

固定成本=销售收入×(1-变动成本率)=240000×(1-0.75)=60000(元)

故最初时的固定成本为60000元。解析: 暂无解析 -

第23题:

问答题假设某厂只生产甲产品,该产品单位售价为8元,单位变动成本为5元,固定成本总额为30 000元,预计全年销售量为12000件。 要求:计算安全边际及安全边际率。正确答案:解析: