某公司生产三种产品,报告期生产量甲产品为1 200台、乙产品72吨、丙产品1 800件,生产成本依次为11 000元/台、8 000元/吨和2 100元/件,出厂价格依次为12 000元/台、9 200元/吨、2 300元/件;基期产量分别为1 000台、70吨、2 000件,生产成本11 500元/台、7 500元/吨、2 200元/件,出厂价格分别为12 100元/台、8 500元/吨、2 300元/件。 计算: (1)产量个体指数; (2)成本个体指数; (3)出厂价格个体指数。

题目

某公司生产三种产品,报告期生产量甲产品为1 200台、乙产品72吨、丙产品1 800件,生产成本依次为11 000元/台、8 000元/吨和2 100元/件,出厂价格依次为12 000元/台、9 200元/吨、2 300元/件;基期产量分别为1 000台、70吨、2 000件,生产成本11 500元/台、7 500元/吨、2 200元/件,出厂价格分别为12 100元/台、8 500元/吨、2 300元/件。 计算: (1)产量个体指数; (2)成本个体指数; (3)出厂价格个体指数。

相似考题

更多“某公司生产三种产品,报告期生产量甲产品为1 200台、乙产品72吨、丙产品1 800件,生产成本依次为11 000元/台、8 000元/吨和2 100元/件,出厂价格依次为12 000元/台、9 200元/吨、2 300元/件;基期产量分别为1 000台、70吨、2 000件,生产成本11 500元/台、7 500元/吨、2 200元/件,出厂价格分别为12 100元/台、8 500元/吨、2 300元/件。 计算: (1)产量个体指数; (2)成本个体指数; (3)出厂价格个体指数。”相关问题

-

第1题:

某地有A1、A2、A3三个产地,生产某种产品,产量分别为25吨、30吨、25吨,需把这些产品销售给B1、B2、B3、B4四个销地,四个销地销售量分别为25吨、15吨、16吨、24吨,单位运价如下表,根据提供的这些资料,确定该运输问题的最佳方案,要求列出数学模型并求解。

参考答案:

参考答案:

-

第2题:

产量(X,台)与单位产品成本(Y,元/台)之间的回归方程为Y=365-2X,这说明()。

A.产品产量每增加1台,单位产品成本减少2元

B.产品产量每增加1台,单位产品成本增加2元

C.产品产量每增加1台,单位产品成本减少365元

D.产品产量每增加1台,单位产品成为增加365元

正确答案:A

-

第3题:

某企业接到生产某产品的订单,每台产品需要A,B,C三种部件的数量分别为2,2,1件。已知每个工人每天可生产A部件6件,或B部件3件,或C部件2件。该企业计划安排200名工人分成三组分别生产这三种部件,则每天最多可生产多少台产品?( )A.130

B.132

C.135

D.136答案:B解析:

-

第4题:

某企业产品的基期产量是y0,报告期产量是y1,则y1/y0是该种产品的物量()A.个体指数

B.综合指数

C.拉氏指数

D.派氏指数答案:A解析: -

第5题:

2016年5月,甲公司某生产车问生产完成A产品200件和B产品300件,月末完工产品全部入库。有关生产资料如下:

(1)领用原材料6000吨,其中A产品耗用4000吨,B产品耗用2000吨,该原材料单价为每吨150元;

(2)生产A产品发生的直接生产人员工时为5000小时,B产品为3000小时,每工时的标准工资为20元;

(3)生产车间发生管理人员工资、折旧费、水电费等100000元,该车间本月仅生产了A和B两种产品,甲公司采用生产工人工时比例法对制造费用进行分配。假定月初、月末均不存在任何在产品。

要求:

(1)计算A产品应分配的制造费用;

(2)计算B产品应分配的制造费用;

(3)计算A产品当月生产成本;

(4)计算B产品当月生产成本;

(5)写出完工产品入库的会计分录。(答案中的金额单位为元)答案:解析:(1)62500;(2)37500;(3)762500;(4)397500;

(5)

借:库存商品——A 762500

——B 397500

贷:生产成本——A 762500

——B 397500

制造费用分配率=100000/(5000+3000)=12.5(元小时)

A产品应分配的制造费用=5000×12.5=62500(元)

B产品应分配的制造费用=3000×12.5=37500(元)

A产品当月生产成本=4000×150+5000×20:62500=762500(元)

B产品当月生产成本=2000×150+3000×20+37500=397500(元) -

第6题:

产量(X,台)与单位产品成本(Y,元/台)之间的回归方程为Y=362-2X,这说明()。A.产品产量每增加1台,单位产品成本减少2元

B.产品产量每增加1台,单位产品成本增加2元

C.产品产量每增加1台,单位产品成本减少365元

D.产品产量每增加1台,单位产品成本增加365元答案:A解析:本题考查的是运筹学中的线性规划,正确选项为A产品产量每增加1台,单位产品成本减少2元。

产量X,单位产品成本Y,回归方程为Y=362-2X,X增加1,Y减少2,X越大Y越小,所以就是产品产量每增加1台,单位产品成本减少2元。 -

第7题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

正确答案: (1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5%

乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50%

丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5%

甲产品边际贡献率=(50-30)/50=40%

乙产品边际贡献率=(40-28)/40=30%

丙产品边际贡献率=(25-10)/25=60%

加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5%

综合保本销售额=1260000/37.5%=3360000(元)

甲产品保本销售额=3360000×37.5%=1260000(元)

乙产品保本销售额=3360000×50%=1680000(元)

丙产品保本销售额=3360000×12.5%=420000(元)

甲产品保本销售量=1260000/50=25200(件)

乙产品保本销售量=1680000/40=42000(件)

丙产品保本销售量=420000/25=16800(件)

(2)产品销量比=3:5:2

联合单价=50×3+40×5+25×2=400(元)

联合单位变动成本=30×3+28×5+10×2=250(元)

联合保本量=1260000/(400-250)=8400(件)

甲产品保本销售量=8400×3=25200(件)

乙产品保本销售量=8400×5=42000(件)

丙产品保本销售量=8400×2=16800(件)

(3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元)

固定成本分配率=1260000/1500000=0.84

甲产品分配的固定成本=30000×(50-30)×0.84=504000(元)

乙产品分配的固定成本=50000×(40-28)×0.84=504000(元)

丙产品分配的固定成本=20000×(25-10)×0.84=252000(元)

甲产品的保本量=504000/(50-30)=25200(件)

乙产品的保本量=504000/(40-28)=42000(件)

丙产品的保本量=252000/(25-10)=16800(件)

(4)顺序分析表

序号品种边际贡献率边际贡献累计的边际贡献固定成本补偿额累计固定成本补偿额累计损益

1乙30%600000600000600000600000-660000

2甲40%60000012000006000001200000-60000

3丙60%3000001500000600001260000240000

固定成本由三种产品补偿,那么企业要想达到保本状态,乙产品的销量要达到50000件,甲产品的销售量要达到30000件,丙产品的销售量要达到=60000/(25-10)=4000(件)。 -

第8题:

某企业报告期比基期产品生产量增长2%,产品成本降低1%,则单位产品成本降低2%。

正确答案:错误 -

第9题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年乙产品有关的成本降低额和降低率正确的为()。A乙产品可比产品成本降低额4500元

B乙产品可比产品成本降低率1.04%

C乙产品计划成本降低额-5500元

D乙产品计划成本降低率-1.28%

正确答案: D解析: 暂无解析 -

第10题:

问答题某企业生产甲、乙、丙三种联产品,6月份的产量分别为900件、800件和700件,本月发生联合成本240000元,在产品成本按年初数目定计算。 要求: (1)按照实物数量法分配联合成本; (2)假设甲产品的售价总额是200000元,乙产品的售价总额为160000元,丙产品的售价总额是120000元,按照售价法分配联合成本。正确答案:

由于在产品成本按年初数计算,所以本月发生的生产费用就是本月完工产品的成本,即生产的三种联产品的成本总计为240000元。

(1)甲产品成本=联产品总成本/总销售量×甲产品销售量=240000/(900+800+700)×900=90000(元)

乙产品成本=联产品总成本/总销售量×乙产品销售量=240000/(900+800+700)×800=80000(元)

丙产品成本=联产品总成本/总销售量×丙产品销售量=240000/(900+800+700)×700=70000(元)

(2)甲产品成本=联产品总成本/总销售额×甲产品销售额=240000/(200000+160000+120000)×200000=100000(元)

乙产品成本=联产品总成本/总销售额×乙产品销售额=240000/(200000+160000+120000)×160000=80000(元)

丙产品成本=联产品总成本/总销售额×丙产品销售额=240000/(200000+160000+120000)×120000=60000(元)解析: 暂无解析 -

第11题:

问答题某车床组有车床10台,每台车床的车制度工作时间为300天,三班制生产,每班8小时,设备停修率为10%,车床组加工A、B、C三种产品,这三种产品的计划产量分别为200件、200件、100件,单位产品台时定额分别为50台时/件、100台时/件、60台时/件,假设以B产品为代表产品。要求:(1)计算A产品和C产品换算为代表产品B的产量;(2)计算该车床组以代表产品B为单位的生产能力。正确答案:解析: -

第12题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。该公司2012年有关产品计划成本降低表述正确的是()。A甲、乙两种产品计划成本降低额为-11500元

B2012年甲、乙两种产品计划成本降低率-1.13%

C丙产品计划成本降低率-2.5%

D全部产品计划成本降低率-1.28%

正确答案: D解析: 暂无解析 -

第13题:

甲公司2007年可比产品生产成本(按产品种类反映)表如下:

可比产品生产成本(按产品种类反映)表 单位:元

单位成本 总成本 产品名称 计量单位 实际产量 上年实际平均 本年计划 本期实际 按上年实际单位

平均成本计算 按本年计划单

位成本计算 本期

实际 A产品 台 100 3 000 2 950 2 925 B产品 台 200 4 000 3 900 3 850

要求:

(1)根据资料计算填列产品生产成本表中的总成本。

(2)计算甲企业2007年可比产品成本的降低额和降低率。

正确答案:

(2)可比产品成本的降低额=1 100 000—1 062 500=37 500(元)单位成本

总成本

产品名称

计量单位

实际产量

上年实际平均

本年计划

本期实际

按上年实际单位

平均成本计算按本年计划单

位成本计算本期实际

A产品

台

1OO

3 000

2 950

2 925

300 000

295 000

292 500

B产品

台

200

4 000

3 900

3 850

800 000

780 000

770 000

可比产品

合计1 100 000

1 075 000

1062 500

可比产品成本降低率 =37 500/1 100 000=3.409% -

第14题:

某企业第一基本生产车间年度制造费用计划总额为50万元,该车间甲产品全年的计划产量1 000件,单位产品的定额工时5小时;乙产品全年的计划产量2 000件,单位产品的定额工时10小时。当年6月甲产品实际产量140件,乙产品实际产量110件。“制造费用”科目月初借方余额30 000元,当月借方发生额28 000元。

要求:

(1)计算制造费用年度计划分配率;

(2)计算甲、乙产品当月应负担的制造费用;

(3)编制分配制造费用的会计分录;

(4)计算“制造费用”科目的月末余额(“生产成本”科目和“制造费用”科目须写出明细科目)。

正确答案:

(1)计算制造费用年度计划分配率甲产品计划产量的定额工时=甲产品的全年计划产量×甲产品单位产品的定额工时=1 000×5=5 000(小时),

乙产品计划产量的定额工时=乙产品的全年计划产量×乙产品单位产品的定额工时=2 000×10=20 000(小时),

年度甲乙产品计划产量的定额工时总数=5 000+20 000=25 000(小时)

制造费用年度计划分配率=500 000÷25 000=20(元/小时)。

(2)计算甲、乙产品6月应负担的制造费用

甲产品当月实际产量的定额工时=甲产品当月的实际产量×甲产品单位产品的定额工时=140×5=700(小时)

乙产品当月实际产量的定额工时=乙产品当月的实际产量×乙产品单位产品的定额工=110×10=11 00(小时)

甲产品当月应负担的制造费用=甲产品当月实际产量的定额工时×年度计划分配率=700×20=14 000(元)

乙产品当月应负担的制造费用=乙产品当月实际产量的定额工时×年度计划分配率=11 00×20=22 000(元)

(3)编制分配制造费用的会计分录

借:生产成本——基本生产成本(甲产品) 14 000

——基本生产成本(乙产品 22 000

贷:制造费用——第一基本生产车间 36 000

(4)计算“制造费用”科目的月末余额“制造费用”科目的月末余额-月初借方余额+本月借方发生额-本月贷方发生额=30 000+28 000—36 000=22 000(元),该余额在借方。 -

第15题:

某企业产品的基期产量是yo,报告期产量是y1,则y1/yo是该种产品的物量()A.个体指数

B.综合指数

C.拉氏指数

D.派氏指数答案:A解析: -

第16题:

已知甲、乙两箱中装有同种产品,其中甲箱中装有3件合格品和3件次品,乙箱中仅装有3件合格品.从甲箱中任取3件产品放入乙箱后,乙箱中次品件数的数学期望和从乙箱中任取一件产品是次品的概率分别为( )A.2/3,1/4

B.2/5,1/4

C.2/3,1/3

D.1/3,1/4答案:A解析:乙箱中可能的次品件数为0,1,2,3,分别求出其概率,再按定义求数学期望即可;而求从乙箱中任取一件产品是次品的概率,涉及到两次试验,是典型的用全概率公式的情形,第一次试验的各种可能结果(取到的次品数)就是要找的完备事件组.

①X的可能取值为0,1,2,3,X的概率分布为

-

第17题:

某厂拥有三种资源 A. B、C.生产中、乙两种产品。生产每吨产品需要消耗的资源、可以获 得的利润见下表。日前,该厂拥有资源 A、资源 B 和资源 C 分別为 12 吨,7 吨和 12 吨。根 据上述说明,适当安排甲、乙两种产品的生产量,就能获得最大总利润()。如果生产计 划只受资源 A 和 C 的约束,资源 B 很容易从市场上以每吨 0.5 百万元购得,则该厂宜再购买 ( 请作答此空)资源 B,以获得最大的总利润。 A.1 吨

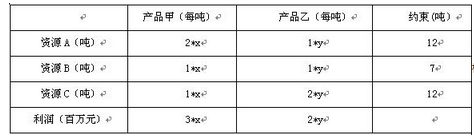

A.1 吨

B.2 吨

C.3 吨

D.4 吨答案:A解析:

根据题意,列不等式: 2x+y≤12 ① x+y≤7 ② x+2y≤12 ③①②联立,解得:x≤5,y≤2,代入③成立,此时总利润=3*5+2*2=19①③联立,解得:x≤4,y≤4,代入②不成立②③联立,解得:x≤2,y≤5,代入①成立,此时总利润=3*2+2*5=16因此,最大利润为19当不考虑B约束是,不等式只留①、③,联立解得x≤4,y≤4总利润=3*4+2*4-(4+4-7)*0.5=19.5,需要采购B资源1吨。 -

第18题:

甲公司是一家制造业企业,自2020年企业拟采用弹性预算法编制产品生产成本预算。根据产品生产成本与产量之间的关系,如果预计产量在30万件至45万件之间时,固定成本0.45亿元,弹性定额每件0.15万元。

要求:

(1)如果预计产量是35万件,计算生产成本的预算数。

(2)如果预计产量是48万件,应该如何编制预算。答案:解析:(1)产量是35万件的生产成本预算

4500+350000×0.15=57000(万元)

(2)如果预计产量48万件,则超出适用范围(30万件至45万件),应及时修正、更新弹性定额,或改为列表法编制。 -

第19题:

某轧钢厂生产三种产品,甲产品占总量的50%,轧机小时产量为70吨/小时,乙产品占总量的40%,轧机小时产量为7吨/小时,丙产品占总量的10%,轧机小时产量为6吨/小时,试求轧机的平均小时产量?

正确答案: 解:平均小时产量:

A平=100÷(a1÷A1+a2÷A2+………+an÷An)

=100÷(50÷70+40÷7+10÷6)=12.35(吨)

答:轧机的平均小时产量为12.35吨。 -

第20题:

甲于1997年2月1日完成了一发明创造,于1997年4月1日申请专利并于2001年2月1日获得专利权。乙于1996年12月1日就已完成了同一发明创造,并于1997年1月15日开始制造产品,其每天的生产量都在递增。经查,1997年1月31日乙的生产量为1000件,1997年3月31日的生产量为2000件,2001年1月31日的生产量为6000件,根据专利法的规定,下列的表述正确的是()。

- A、2001年2月1日后,乙不得再进行生产

- B、2001年2月1日后,乙每天还可以生产1000件

- C、2001年2月1日后,乙每天还可以生产2000件

- D、2001年2月1日后,乙每天还可以生产6000件

正确答案:C -

第21题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年甲产品有关的成本降低额和降低率正确的为()。A甲产品可比产品成本降低额6000元

B甲产品可比产品成本降低率1%

C甲产品计划成本降低额-5000元

D甲产品计划成本降低率-1.02%

正确答案: B解析: 暂无解析 -

第22题:

问答题某生产车间共有生产设备10台,每台设备年制度工作时间255天,设备停修率为5%;该车间实行单班制生产,每班8小时,生产甲产品的台时定额为6小时/件。已知甲产品的计划废品率为2%,年计划产量为24500件。 试求:(1)甲产品的年生产的总量; (2)该车间甲产品的年生产能力(以产量表示)。正确答案:解析: -

第23题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。该公司2012年可比产品成本降低表述正确的是()。A2012年可比产品成本降低率-0.13%

B2012年可比产品成本降低额11500元

C2012年可比产品成本降低额-1500元

D2012年可比产品成本降低率1.11%

正确答案: A解析: 暂无解析