某公司生产A产品,现有生产能力可生产7000件,现已订货5000件,单价为40元,有一客户拟出价30元,额外订购1800件,按现已订货量,A产品的单位成本为32元,(其中:直接材料12元,直接人工9元,变动制造费5元,固定制造费6元)若接受该批订货,对企业利润有何影响?(计算出影响的金额)

题目

某公司生产A产品,现有生产能力可生产7000件,现已订货5000件,单价为40元,有一客户拟出价30元,额外订购1800件,按现已订货量,A产品的单位成本为32元,(其中:直接材料12元,直接人工9元,变动制造费5元,固定制造费6元)若接受该批订货,对企业利润有何影响?(计算出影响的金额)

相似考题

参考答案和解析

更多“某公司生产A产品,现有生产能力可生产7000件,现已订货5000件,单价为40元,有一客户拟出价30元,额外订购1800件,按现已订货量,A产品的单位成本为32元,(其中:直接材料12元,直接人工9元,变动制造费5元,固定制造费6元)若接受该批订货,对企业利润有何影响?(计算出影响的金额)”相关问题

-

第1题:

甲公司生产乙产品,生产能力为 500 件,目前正常订货量为 400 件,剩余生产能力无法转移。正常销售单价 80 元,单位产品成本 50 元,其中变动成本 40 元。现有客户追加订货 100件,报价 70 元,甲公司如果接受这笔订货。需要追加专属成本 1200 元。甲公司若接受这笔订货,将增加利润( )元。A.800

B.2000

C.1800

D.3000答案:C解析:增加利润=100×(70-40)-1200=1800(元)。

本题考查:特殊订单是否接受的决策 -

第2题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算固定制造费用标准分配率。

正确答案:固定制造费用标准分配率=固定制造费用预算总额÷预算总工时=92300÷8000=11.54(元/小时) -

第3题:

某企业生产D产品,目前的产量为50000件,预计单位产品的变动制造成本为800元,变动销售管理费用为200元,计划期的固定制造费用总额为500万元,计划期的固定销售管理费用总额为500万元。假定本年度接到一额外订单,订购10000件D产品,单价1200元。若企业有闲置生产能力10000件,分析是否应接受额外订单。

正确答案:由于不需要增加专属成本,因为额外订单单价高于其按变动成本,故应接受这一额外订单。 -

第4题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算变动制造费用标准分配率。

正确答案:变动制造费用标准分配率=变动制造费用预算总额÷预算总工时=64000÷8000=8(元/小时) -

第5题:

某企业生产能力是2000件产品,目前正常销售量为1600件,单价10元,单位变动成本6元,固定成本2400元/年,单位产品成本7.5元。现有一客户要求订货400件,出价7元/件。试问: (1)确定是否接受这项订货; (2)如要求订货600件,因无法扩大生产能力,需压缩正常销售量200件,此外追加订货的出口运费200元由企业负担,确定是否接受这项订货。

正确答案:(1)边际贡献=400×7-400×6=400(元)因此,可接受此项订货。

(2)边际贡献=600×7-600×6-200×(10-6)-200=-400(元)因此,不可接受此项订货。 -

第6题:

企业产销一种产品,年生产能力为5000件,按此产销量计算的单位产品成本是50元/件(其中变动成本35元,固定成本15元)。正常定价为75元/件。本年度按正常价格已接受订货4000件。现有一客户提出追加订货500件,但只出价45元若企业剩余生产能力无他用,企业是否可接受该订货?

正确答案: 追加订货相关成本=变动成本=35元×500件=17500元

追加订货相关收入=45×500件=22500元

由于相关收入大于相关成本。故要接受订货。 -

第7题:

甲企业正常生产A产品16000件,单位产品直接材料费用30元,直接人工费用20元,变动性制造费用8元,固定性制造费用12元,固定性销售及管理费用10元,单位产品销售价格为95元,现有乙企业要求追加订货4000件,其特殊订价为64元。甲企业最大生产能力为22000件,剩余生产能力无法转移,但需追加专属成本30000元。甲企业是否接受订货的决策。

正确答案: 剩余生产能力可以满足追加订货,但需追加专属成本:

则:差量损益=4000×(64-58)-30000=-6000(元)小于零,不能接受追加订货。 -

第8题:

问答题某公司生产A产品,现有生产能力可生产7000件,现已订货5000件,单价为40元,有一客户拟出价30元,额外订购1800件,按现已订货量,A产品的单位成本为32元,(其中:直接材料12元,直接人工9元,变动制造费5元,固定制造费6元)若接受该批订货,对企业利润有何影响?(计算出影响的金额)正确答案: 接受订货,使企业增加利润1800×(30-26)=7200元。解析: 暂无解析 -

第9题:

问答题某企业只生产一种产品,其全年最大生产能力为1200件,该产品的正常销售价格为100元/件,单位完全生产成本为80元/件(其中,每件产品吸收的固定制造费用为20元),预计2013年度的正常订货量为1000件。现有一客户要求以70元/件的价格追加订货300件,因有特殊工艺要求,企业如果接受追加订货需要购入一台价值9000元的专用设备,而且这台设备只能用于该特殊订单。如果不接受追加订货,则企业的剩余生产能力可用于对外出租,可获出租收入5000元。要求:为企业作出是否接受追加订货的决策。正确答案:解析: -

第10题:

单选题甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货100件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元。甲公司若接受这笔订货,将增加利润( )元。A800

B2000

C1800

D3000

正确答案: D解析: -

第11题:

问答题某公司只生产一种产品,正常销售价格为120元,生产能力为每年30000件,但目前的生产能力已用掉80%,现有一客户需要此种产品2500件,定价为80元/件。该产品的单位生产成本资料如下:直接材料30元,直接人工25元,变动制造费用15元,固定制造费用10元。要求:判断该公司是否应接受订货。正确答案:解析: -

第12题:

问答题假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算单位产品标准成本。正确答案: 直接材料标准成本=直接材料标准用量×直接材料标准价格=10×9=90(元)

直接人工标准成本=标准工时×标准工资率=8×20=160(元)

变动制造费用标准成本=分配基础标准用量×变动制造费用标准分配率=8×8=64元

固定制造费用标准成本=分配基础标准用量×固定制造费用标准分配率=8×11.54=92.3元

单位产品标准成本=直接材料标准成本+直接人工标准成本+变动制造费用标准成本+固定制造费用标准成本=90+160+64+92.3=406.3元。解析: 暂无解析 -

第13题:

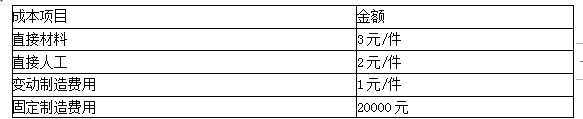

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策答案:解析:(1)完全成本法

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

-

第14题:

某公司生产A产品,现有生产能力可生产7000件,现已订货5000件,单价为40元,有一客户拟出价30元,额外订购1800件,按现已订货量,A产品的单位成本为32元,(其中:直接材料12元,直接人工9元,变动制造费5元,固定制造费6元)对该客户的额外订货要求是否接受,为什么?

正确答案:订购量在企业生产能力范围内,订购单价大于单位产品变动成本,可以接受。 -

第15题:

与吸收成本法相比,变动成本法中产品成本的构成包括:()

- A、直接材料+直接人工+变动制造费用+固定制造费用

- B、直接材料+直接人工+变动制造费用+固定制造费用+变动销管费

- C、直接材料+直接人工+变动制造费用+固定制造费用+变动销管费+固定销售费用

- D、直接材料+直接人工+变动制造费用

正确答案:D -

第16题:

某产品单位成本为10元,其中含单位固定制造费用2元。现有一客户拟以每个9元的价格订货10000个产品,企业有剩余生产能力接受订货,则接受订货后企业的利润变动额为()

- A、+10000元

- B、-10000元

- C、-30000元

- D、+30000元

正确答案:A -

第17题:

甲企业正常生产A产品16000件,单位产品直接材料费用30元,直接人工费用20元,变动性制造费用8元,固定性制造费用12元,固定性销售及管理费用10元,单位产品销售价格为95元,现有乙企业要求追加订货4000件,其特殊订价为64元。甲企业最大生产能力为22000件,剩余生产能力可对外出租,租金收入为18000元,且需追加专属成本18000元。甲企业是否接受订货的决策。

正确答案: 剩余生产能力可以满足追加订货,但需追加专属成本,同时产生机会成本:

则:相关损益=4000×(64-58)-18000-18000=-12000(元)小于零,不能接受追加订货。 -

第18题:

产量变动影响产品单位成本主要表现在()。

- A、直接材料项目

- B、直接人工项目

- C、变动性制造费用

- D、固定性制造费用

正确答案:D -

第19题:

单选题某产品单位成本为10元,其中含单位固定制造费用2元。现有一客户拟以每个9元的价格订货10000个产品,企业有剩余生产能力接受订货,则接受订货后企业的利润变动额为()A+10000元

B-10000元

C-30000元

D+30000元

正确答案: A解析: 暂无解析 -

第20题:

问答题某企业原来生产甲产品,年设计生产能力10000件,市场销售单价68元,单位产品成本总额56元,具体资料如下:直接材料20元,直接人工16元,变动制造费用8元,固定制造费用12元。该企业现在每年有35%的生产能力未被利用,且无法转移。要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。(1)现有一客户提出以45元/件的价格订货3000件,企业剩余生产能力无法转移,且追加订货不需要追加专属成本;(2)现有一客户提出以46元/件的价格订货3500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2000元;(3)现有一客户提出以45元/件的价格订货4000件,企业剩余生产能力无法转移。正确答案:解析: -

第21题:

问答题企业产销一种产品,年生产能力为5000件,按此产销量计算的单位产品成本是50元/件(其中变动成本35元,固定成本15元)。正常定价为75元/件。本年度按正常价格已接受订货4000件。现有一客户提出追加订货500件,但只出价45元若企业剩余生产能力可以出租,每年获取租金6000元,则是否可接受该订货?正确答案: 追加订货相关成本=变动成本+机会成本=35元×500件+6000=23500元

追加订货相关收入=45×500件=22500元

由于相关收入小于相关成本。故不要接受订货。解析: 暂无解析 -

第22题:

问答题某公司只生产经营一种产品,有关资料如下:生产量:3000件 销售量:2000件直接材料:10000元 直接人工:6000元变动制造费用:8000元 固定制造费用:9000元销售及管理费用(全部固定): 5000元假定该公司期初无存货,产品的销售单价为16元。要求:(1)按完全成本法计算产品单位成本;(2)按变动成本法计算产品单位成本;(3)计算分析完全成本法下和变动成本法下企业本期的损益有何差异,造成这种差异的原因是什么?正确答案:解析: -

第23题:

问答题某企业原来生产甲产品,年设计生产能力10000件,市场销售单价60元,单位产品成本总额50元,具体资料如下:直接材料18元,直接人工14元,变动制造费用8元,固定制造费用10元。该企业现在每年有35%的生产能力未被利用。要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。(1)现有一客户提出以35元/件的价格订货3000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。(2)现有一客户提出以46元/件的价格订货3500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2000元。(3)现有一客户提出以56元/件的价格订货5000件,接受该订货需追加专属成本3800元。若不接受订货可将设备出租,可获得租金1300元。正确答案:解析: